La mayoría de los inversores piensan en los beneficios que esperan realizar, lo cual parece lógico puesto que no somos inversores para perder dinero, sino para ganarlo. Desgraciadamente esto es un enfoque equivocado si pretendes convertirte en un buen inversor a largo plazo. El problema es que pensar en beneficios es algo divertido y emocionante, mientras que pensar en las pérdidas que queremos evitar, o en los riesgos potenciales de cada una de nuestras decisiones es algo muy aburrido. Tú eliges cuál es tu objetivo: divertirte o ganar dinero.

If investing is entertaining, if you’re having fun, you’re probably not making any money. Good investing is boring.

George Soros.

Si invertir es entretenido, si te lo estás pasando bien, entonces probablemente no estás ganando dinero. Invertir bien es aburrido.

Podemos no estar de acuerdo con esta afirmación, pero desde luego merece la pena que meditemos bien sobre ella, porque no la dice cualquier persona. La cita es de uno de los grandes especuladores de todos los tiempos, es decir, ni siquiera es un "inversor" de los que uno espera que pueden aburrirse, como los Value. La cita es de un especulador, y por lo tanto del que más posibilidades debería tener, en principio, de pasárselo bien.

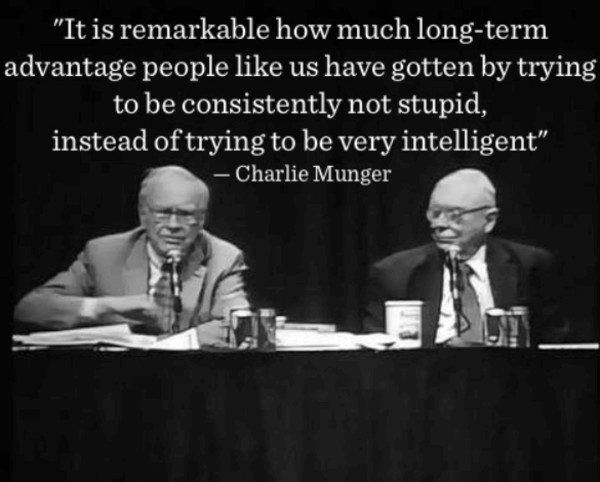

No obstante, mi cita favorita es ésta de Charlie Munger, que ya he comentado en más de una ocasión (perdón por la repetición, los que ya la hayáis visto):

Es llamativa toda la ventaja de largo plazo que la gente como nosotros ha podido obtener a base de intentar consistentemente no ser estúpido, en vez de intentar ser muy inteligente.

Y el propio Buffet tiene la que quizá es su frase más famosa, que va en la misma dirección:

Hay dos reglas para ganar en bolsa:

1- Nunca perder dinero, y

2- No olvidar nunca la primera regla.

Lo cual significa que para ganar dinero hay que concentrarse en "no perderlo". Quizá parezca una perogrullada, pero es un consejo cargado de sabiduría. De hecho, en esta misma dirección nos encontramos con el libro de otro gran gurú americano, Charlie Ellis, que escribió un famoso libro llamado "Winning the loosers game" (se ha traducido al español con el título "Ganar jugando a no perder"), basado en un famoso artículo que él mismo publicó en 1975 en la prestigiosa revista "Financial Analysts Journal", cuya lectura también recomiendo fervientemente. La idea central es que la única estrategia ganadora a largo plazo es la estrategia defensiva, y para ello utiliza un símil con el tenis, donde sólo los mejores jugadores del mundo se pueden permitir ganar partidos con "golpes ganadores". El resto de jugadores (el 99,9%) harían mucho mejor en centrarse en devolver la pelota dentro de la pista en vez de buscar golpes ganadores, porque ganarían muchos más partidos simplemente esperando que sea el otro el que cometa errores.

Para terminar este breve post donde simplemente lanzo una idea, que cada cual irá corroborando o descartando según su propia experiencia, quiero mencionar otros dos genios de la inversión, cuyas citas apuntan en la misma dirección: Warren Buffet, del que ya he hablado antes, y Jean-Marie Éveillard, un prestigioso gestor francés que vive y gestiona en EEUU desde hace mucho tiempo (First Eagle Management).

Ambos coinciden en el "secreto" de por qué han batido ampliamente a la mayoría de los gestores y al mercado: se debe alo que no han tenido en cartera, y no a lo que sí han tenido en cartera. Y concretamente mencionan la burbuja tecnológica del Nasdaq en el año 2000 y la burbuja financiera e inmobiliaria a partir del año 2007. Ambos evitaron tener acciones del mundo de internet a finales de los años 90, a pesar de la euforia ambiente y ambos evitaron tener acciones financieras durante los años previos a 2007.

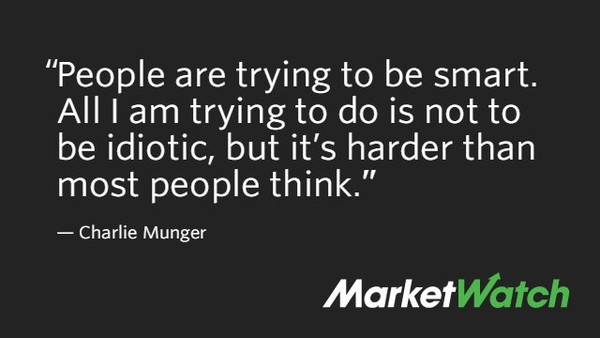

Quiero destacar que no hablan de lo que han ganado el resto de años en los que las bolsas fueron alcistas. En realidad bastaría con que hubieran ganado una cifra media para batir al 95% del resto de gestores cuando comparamos sus resultados durante 20 o 30 años. Por lo tanto volvemos a las citas del principio: "evita las grandes tonterías", o "no intentes ser el más inteligente, limítate a intentar no ser muy tonto". Hay una cita de Munger que dice eso exactamente:

La gente intenta ser inteligente. Yo solo intento no ser tonto, pero es más difícil de lo que la mayoría de la gente piensa.

Conclusión.

Toda estrategia ganadora a largo plazo es obligatoriamente defensiva. El RIESGO debe estar en el centro de nuestro proceso de inversión, y los beneficios son en realidad una consecuencia, un "efecto colateral" que aparece si has hecho bien las cosas. Todo gira alrededor del concepto abstracto que llamamos "riesgo", y que la mayor parte de la gente conoce mal. El gran Howard Marks medita magníficamente sobre este concepto en su libro "The Most important thing", cuya lectura también recomiendo.

No es fácil poner en práctica este enfoque defensivo, porque justamente el concepto de riesgo está desvirtuado completamente. La teoría financiera que Nassim Taleb critica con fuerza nos dice que riesgo = volatilidad, lo cual es un error total, un error garrafal que sigue siendo totalmente aceptado en el mundo financiero. Hay mucho que decir sobre este concepto de "riesgo", así que seguiremos hablando de ello en futuros artículos.

Aquí me quedo con esta idea: eso que "no existe" tiene más impacto que lo que "sí existe". ¿Curioso verdad? Aquello que no vemos, tiene más importancia que lo que sí vemos. En este caso, las acciones que Buffet o Eveillard nunca tuvieron en cartera, tienen más impacto en su resultado de largo plazo que las que sí tuvieron en cartera...aunque bueno, este punto habría que debatirlo más detenidamente, pero no lo haré en este post para no desviar la atención de la idea central. Una idea que podemos trata en sentido amplio hablando de eso que llamamos "riesgo", y que es algo que "no vemos" tampoco. La gestión del riesgo, que a veces se materializa en algún resultado concreto, pero la mayoría de las veces no, y por lo tanto parece que no existe, es algo más decisivo para el resultado de la cartera que cualquier otro elemento "visible".