Tras revisar la situación macro y técnica, y el sentimiento general de los inversores, vamos a hablar ahora de la valoración de la bolsa USA.

FUNDAMENTALES - VALORACIÓN

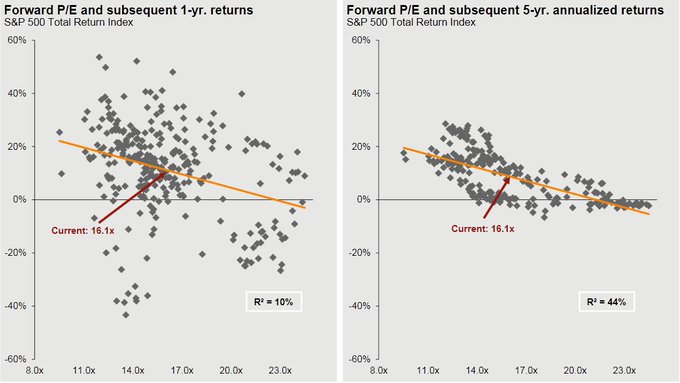

Se lleva hablando años de lo cara que está la bolsa americana. Y desde luego barata no está, pero la sobrevaloración nunca ha sido motivo suficiente de caída. El tema se puede ver de diversas maneras. El siguiente gráfico nos muestra por ejemplo que el rendimiento medio anual esperado para los próximos 5 años en la bolsa USA sería del 10% anual, considerando el actual nivel de PER forward (16x). Lo interesante es que a un año vista (gráfico de la izquierda), no existe correlación significativa entre PER y rendimiento del mercado, pero a 5 años vista sí (gráfico de la derecha).

Fuente.

Nótese igualmente que gracias al crecimiento de los beneficios empresariales en EEUU, los niveles de valoración ya han corregido. El SP500 ha corregido "un poco", y después ha rebotado. El Nasdaq y el Russell han marcado nuevos máximos históricos después de rebotar. Pero mientras tanto, en paralelo, los beneficios de las empresas han subido, por lo que los niveles de valoración han bajado. La bolsa americana está menos cara que hace unos meses, y de hecho, como vemos en el siguiente gráfico, está prácticamente a niveles de finales de 2015.

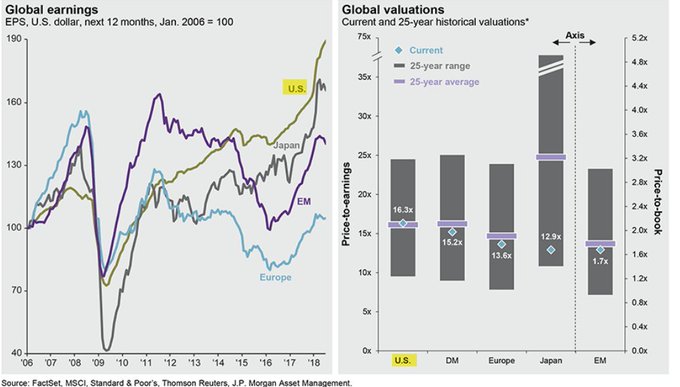

En los siguientes dos gráficos vemos la evolución de los beneficios y de la valoración de la bolsa USA, en base al PER forward (PER que se calcula con los beneficios estimados para los próximos 12 meses).

Fuente.

Nótese también la enorme diferencia entre EEUU, que ha sabido reinventarse, y sobre todo subirse al tren de la nueva era de internet, y una Europa bien anclada por debajo de los máximos de 2008 y 2011. (hablamos de BPA=Beneficios por acción). Los BPA del SP500 (línea verde clara) se han disparado literalmente desde mediados de 2016, apoyando la subida de la bolsa.

Por cierto, fijaros en la parte derecha del gráfico anterior, que la bolsa que más barata está respecto a su media y su rango histórico es la bolsa de Japón. De hecho podría decirse que está baratísima... lo cual me recuerda el fondo de Marc Garrigasait, que tanto éxito tuvo en 2017 (Japan Deep Value).

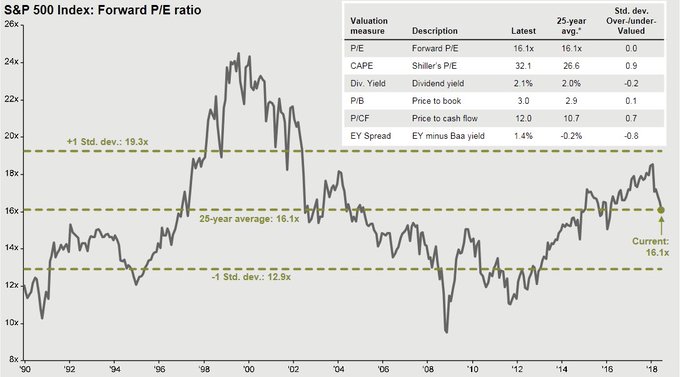

En el gráfico siguiente vemos que la valoración de la bolsa USA medida por el PER forward se sitúa justo en su media de los últimos 25 años, en torno a 16x. Por lo tanto, una caída adicional del SP500 del 10%, pondría la bolsa americana en niveles de valoración ¡que se podrían incluso considerar baratos!

Fuente.

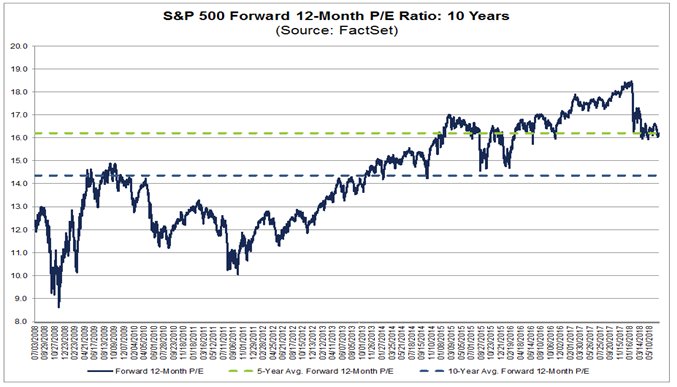

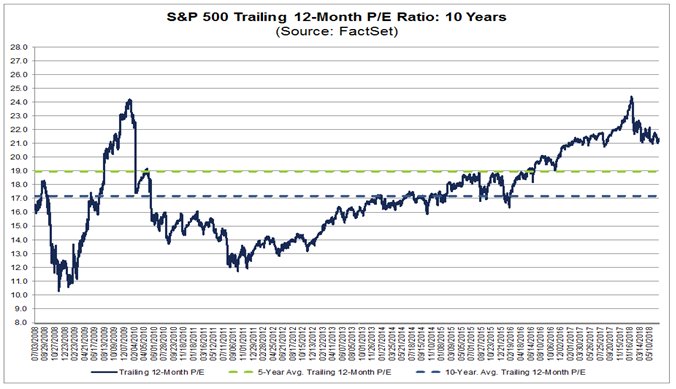

Alguien podría argumentar que las previsiones de los analistas son muy optimistas. Así que vamos a comparar el PER 12 meses forward (basado en previsiones de futuro) con el TTM (últimos 12 meses, basado en datos reales del pasado). Los dos gráficos siguientes son de la misma fuente (Factset) y a diferencia del anterior, el horizonte temporal mostrado es de solo 10 años, es decir, justo después de la gran crisis de 2008.

Miramos de nuevo el PER forward (mismo gráfico que el anterior pero solo desde 2008). El nivel actual se sitúa justo en la media de los últimos 5 años, y 2 puntos por encima de la media de 10 años. Aquí vemos que la valoración actual es la misma que había en 2015. Esto no es precisamente un mercado sobrecalentado...

Con el PER TTM (12 meses anteriores) que vemos en el gráfico siguiente, la situación cambia un poco. El PER sube a 21x, frente a la media de los últimos 5 años de 19x y la media de los últimos 10 años de 17x. Este refleja quizá la verdadera valoración del mercado: no es barata, pero tras superar el nivel 24x a principios de 2018, ha corregido hasta niveles de 2016. Así que el mercado está caro, pero no es un nivel estratosférico de valoración. Una caída del 10% (respecto los mínimos recientes), situaría la valoración del SP500 (según el PER TTM) en el nivel medio de los últimos 5 años, y una caída de algo menos del 20%, la situaría en la media de los últimos 10 años. ¿Puede decirse que un mercado está muy sobrevalorado cuando se sitúa menos de un 20% por encima de su media de los 10 últimos años?

Hay que destacar que lo habitual es que las estimaciones de beneficios que se van realizando a lo largo de un trimestre, vayan bajando. Durante los últimos 15 años (60 trimestres) la estimación de BPAs ha caído de media un 3,9% a lo largo de cada trimestre (un 5% de media durante los 10 últimos años y 3,4% durante los 5 últimos años). Pues bien, durante el primer trimestre de 2018 las estimaciones crecieron más de un 5% y en el segundo trimestre subieron también un 0,8%. El siguiente gráfico nos muestra que 2018 supone una ruptura respecto a los 7 años anteriores:

Insight/2018/6.2018/06.29.2018_EI/Change%20in%20Bottom%20Up%20EPS%20SP%20500.png?t=1531515057079&width=910&name=Change%20in%20Bottom%20Up%20EPS%20SP%20500.png)

Fuente: Factset.

Como todo está interelacionado, es importante destacar que esto se puede interpretar también como indicador de sentimiento, mostrando la gran desconfianza que lleva existiendo desde hace años, incluso en el mercado americano. En 2018, por primera vez en 7 años, los analistas han venido revisando sus estimaciones al alza a medida que evoluciona cada trimestre. Esto significaría que el optimismo acaba de desembarcar en el mercado...y por lo tanto estamos lejos de los típicos niveles de euforia de grandes techos de mercado de largo plazo.

Seguro que más de uno ya ha pensado: "sí claro, pero el PER 12m (forward o trailing) no me vale; el que cuenta es el CAPE 10 (PER medio de los útimos 10 años, que incluyen ciclos alcistas y bajistas, y ajustado por inflación)".

El famoso CAPE (o PER de Shiller) se sitúa en máximos históricos, solo superados por la burbuja nasdaq del año 2000. En este post de Charlie Bilello obtenemos las tablas y gráficos que muestro a continuación. Primero, el CAPE en sí, que no está exento de polémica. Más allá de la "ciencia" que hay detrás, quiero destacar primero que un gráfico con este aspecto nos dice "simplemente" que o bien no es fiable, o bien algo ha cambiado desde principios de los años 80 (por ejemplo, normas contables...). No es fiable porque la sobrevaloración que históricamente (50 años desde 1930 hasta 1980) funcionó bien (25x aprox), dejó de hacerlo en el rally de los 90. Desde entonces, la media es superior, y lo razonable es pensar que la media que nos importa es la que se forma desde 1980, o incluso desde mediados de los 80. Visto así, estamos ahora por encima de la media, sin duda, pero no se puede comparar con antes de 1980. Hay que hacer como si antes no existiera este indicador...

Lo interesante del post de Billelo son los cálculos a futuro, cuando el CAPE si sitúa en la parte alta de su rango histórico (no importa que sea el rango 90%-100% como dice que estamos ahora, o algo menos según mi razonamiento anterior). En la tabla siguiente se muestra la rentabilidad obtenida durante el período analizado (1928-2018) para diversos horizontes (desde 1 hasta 10 años), cuando el CAPE estaba por encima del percentil 90. Los peores resultados se obtienen en un horizonte de 2 a 5 años, siendo en cualquier caso unas estimaciones que siempre debemos tomar como muy aproximadas.

El problema, como siempre, es que las medias son solo eso: medias. Y estas medias en concreto se obtienen con los siguientes rangos máximo y mínimo:

Mejor resultado de la serie histórica analizada:

Peor resultado de la serie histórica analizada:

A un año vista, el peor rendimiento del SP500 cuando el CAPE está en el percentil 90-100 ha sido del -38,4% mientras que el mejor rendimiento ha sido +47,9%. ¡Menuda diferencia!

A media que ampliamos el horizonte, el rango se reduce. A 3 años vista, la diferencia aún es enorme: el SP500 podría subir un 27% de media anual durante los próximos 3 años, o caer un -45%. TRES años es mucho tiempo... ¿verdad?

Aquí es donde vemos que la utilidad de los indicadores típicos de valoración del mercado es nula a plazos inferiores a 3-5 años.

Saliéndonos del enfoque habitual de los indicadores clásicos de valoración, descubrí gracias a este post de Sergio Molina, que se puede aplicar al CAPE el mismo concepto de tendencia o momentum que usamos en el análisis técnico, y los resultados son espectaculares. Se trata simplemente de observar si el CAPE está en tendencia alcista o no. Vamos a observar concretamente si el CAPE actual es superior o inferior al CAPE de hace un año (12 meses antes).

Si el CAPE de hoy es superior al de hace un año, significa que los múltiplos de valoración se están expandiendo, y mientras eso ocurra, no hay peligro para las bolsas.

Como vemos en el gráfico anterior (elaboración propia a partir de datos de multpl.com), estamos en fase de expansión de múltiplos (CAPE subiendo), y por lo tanto es muy pronto para pensar que la sobrevaloración es peligrosa para el mercado. (múltiplos en fase de expansión significa que el sentimiento sigue yendo a mejor, el optimismo crece).

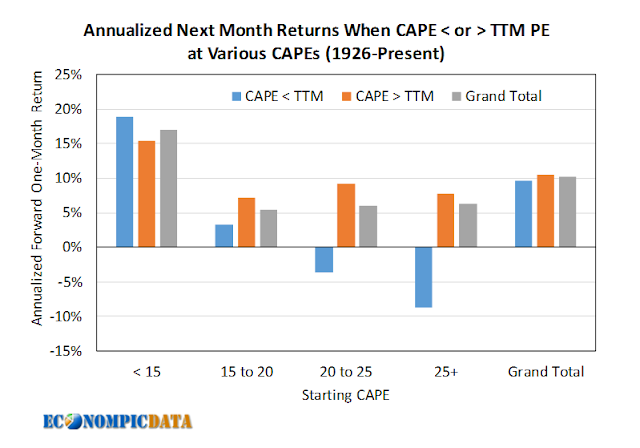

Otro post muy interesante, esta vez de econompicdata, nos aporta un interesante estudio de Vanguard que nos propone otro indicador que combina valoración y momentum: en esta ocasión comparando el CAPE y el propio PER TTM (es decir, los dos indicadores de los que hemos hablando anteriormente). La conclusión es que cuando el CAPE es elevado (=mercado caro) pero es superior al PER TTM, la expectativa de corto plazo es positiva. Tan sólo cuando el CAPE es caro, pero el PER TTM lo es más aún (lo que significa que los beneficios recientes han flojeado...), existe el riesgo de un mal comportamiento del mercado a corto plazo.

El siguiente gráfico (sacado del post anteriormente citado de econompicdata) nos muestra lo muy diferentes que son los rendimientos (anualizados) a un mes cuando, siendo caro el CAPE (>25x), el CAPE es superior o inferior al PER 12m.

Cuando el CAPE es inferior a 15, la perspectiva es positiva en cualquier caso. Pero cuando el CAPE es superior a 25x, la expectativa es de casi un -10% si el CAPE < PER TTM (en azul), y de casi un +10% (anualizado) si el CAPE > PER TTM (naranja). ¡Tremendo!

Pues bien, la situación actual sigue siendo alcista, puesto que el CAPE es > al PER TTM.

Termino mostrando la evolución reciente de los datos globales de las empresas del SP500, tanto beneficios como ventas. El siguiente gráfico (Fuente) nos muestra el crecimiento de los beneficios en porcentaje, trimestre a trimestre desde 2015. En gris son las estimaciones y en azul los datos finales, que baten sistemáticamente a las previsiones (como hemos visto anteriormente). Es previsible pues que el segundo trimestre de 2018 refleje un crecimiento de los beneficios superior al 20%, una cifra que sube al 46% para las empresas del Russell2000 (fuente).

Insight/2018/7.2018/07.06.2018_EarningsInsight/Earnings%20Growth%20End%20of%20Qtr%20Estimate%20vs%20Actual.png?t=1531210707697&width=911&name=Earnings%20Growth%20End%20of%20Qtr%20Estimate%20vs%20Actual.png)

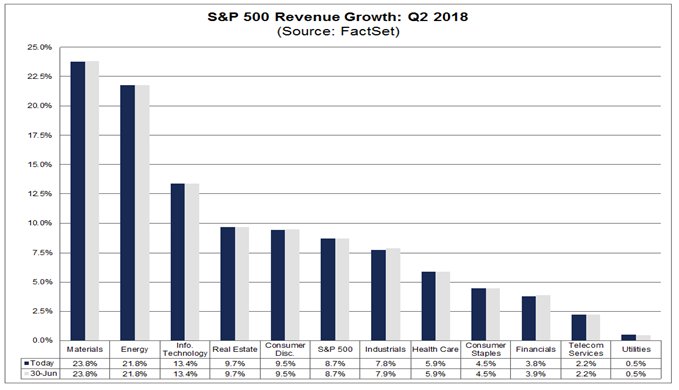

Por su parte, los ingresos en segundo trimestre deberían crecer a un ritmo del 8,7% (Fuente), con la siguiente descomposición sectorial:

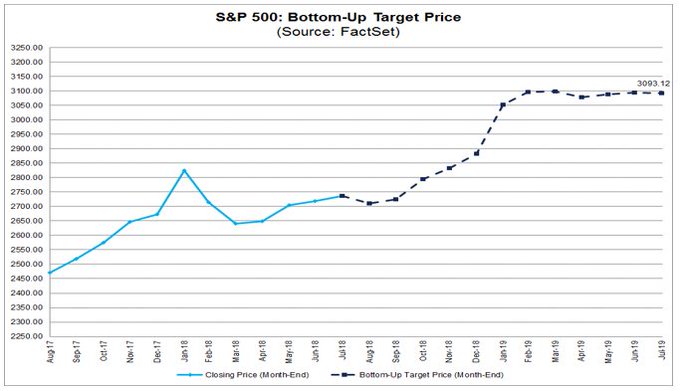

En definitiva, la evolución de los ingresos y beneficios de las empresas americanas apoya claramente la subida de sus índices bursátiles. Es más, la proyección del SP500 para los próximos 12 meses según los datos mencionados, nos llevaría hacia las inmediaciones de los 3.100 puntos, como vemos en el siguiente gráfico (Fuente).

Conclusiones.

El mercado USA no está barato, eso lo sabe todo el mundo, por lo que probablemente es una información que aporta poco. En cambio el estudio de las Nifty Fifty en los años 70 que mencioné en el segundo post de esta serie de 3 artículos sobre Macro, Técnico, Fundamentales y Sentimiento, nos sirve para comprender que cuando una sociedad está en medio de una revolución tecnológica, es probable que las nuevas empresas dominadoras hayan llegado para quedarse, y tengan todavía por delante muchos años -décadas- de crecimiento y creación de valor. Por lo tanto, la bolsa americana está cara, pero hasta cierto punto tiene sentido que así sea... y está justificado en el muy largo plazo (20 años).

En cambio, para horizontes temporales más cortos, la cosa cambia.

- A 2-3 años, unos fundamentales caros no nos dicen nada. De hecho, mientras las valoraciones sigan en tendencia alcista, en principio no hay peligro.

- A un plazo de 5 años, hemoso visto al principio del todo que el rendimiento esperado sigue siendo alto (según esos cálculos).

- Pero a 10 años, parece inevitable que el rendimiento medio anual sea inferior a la media.

Por lo tanto, el esquema sería algo así como: alcista a 5 años, bajista a 10, y alcista a 20 años (siimplificando mucho). El peligro está por lo tanto entre los 5 y los 10 años...lo cual no significa que antes de 5 años no haya peligro, porque todo depende de la "ruta" que seguirá el mercado. Vamos a comentar más de cerca este punto importante del "camino" o "ruta" a seguir.

El rendimiento medio anual que cabe esperar durante los próximos 10 años no nos dice nada sobre el "camino" a seguir (como dicen los americanos, el "path") para llegar a ese destiino final. El SP500 podría estar dentro de 8 años en el mismo nivel que el actual de formas tan diferentes como subir un 80% y luego perderlo, o empezar perdiendo un 40% para después recuperarlo. En el primer caso habríamos estado subiendo durante más tiempo para después asistir a una caída muy violenta. Caer de arriba es psicológicamente muy duro, aunque el resultado sea el mismo. En el segundo caso, primero caemos y después recuperamos, por lo que no se produce un efecto de "anclaje", donde el precio máximo histórico obtenido se queda grabado en el público como el precio de referencia, generando una gran insatisfacción...

Así que la pregunta que uno debe hacerse, pensando siempre en el largo plazo, es la siguiente: ¿prefiero perderme una subida de mercado a cambio de librarme también de la caída posterior, o prefiero estar dentro aceptando el riesgo de que el "path" consista en caer primero un 40% y después recuperarlo? En el primer caso, hablamos del FOMO (Fear Of Missing Out) o "miedo a perderse la subida", y en el segundo caso hablamos del miedo a un crack o una corrección fuerte. En cualquier caso hablamos de miedo, que es la emoción dominante en bolsa (y en la vida). Gestionar, afrontar y controlar los miedos es la clave. Todo empieza por hacerse consciente de esos miedos.

Mi opinión es que el FOMO no debe ser el motivo por el que estemos dentro, pero por defecto, hay que estar dentro (aunque con coberturas que ayuden a construir exactamente el nivel de riesgo que queremos o podemos asumir). No hay que tener miedo de perderse la subida, pero tampoco hay que tener miedo a las caídas. Comprender que estos vaivenes -a veces extremos- forman parte del juego, es clave para que desaparezca ese miedo y podamos tomar decisiones correctas.

Termino haciendo referencia de nuevo a las opciones. Mi escenario principal es que es muy pronto para asistir a caídas violentas en la bolsa USA (y por extensión la europea...salvo cisne negro del tipo "salida de Italia de la zona euro"), aunque sin perder de vista que lo más probable es que estemos en fase final de ciclo. ¿Cuánto más puede aportar este ciclo alcista? Es lo complicado de responder, aunque quizá no sea necesario poner un número, porque como muchas veces digo, no se trata de pensar en lo que podemos ganar, sino en lo que podemos perder: no importa tanto que el SP500 pueda subir un 20, un 40 o un 80% desde aquí, como que por ahora, no vemos peligro de caídas fuertes y duraderas. El foco debe estar en el riesgo. Lo demás llegará si hemos gestionado bien el riesgo.

Trabajar sobre la base de que es pronto para asistir a caídas de ciclo bajista es una información muy útil para la operativa con opciones: las estrategias de ventas de PUTs OTM todavía se pueden seguir realizando, ingresando dinero de forma regular tanto en un escenario alcista como en un escenario de formación de gran techo de mercado progresivamente durante los próximos 4-6 trimestres. Cualquier corrección o ataque a soportes (con sobreventa de corto plazo) debe por tanto interpretarse como una oportunidad de iniciar estrategias. De todo esto hablaré más adelante.