Cuando analizo compañías con gran potencial de crecimiento en el contexto actual, siempre establezco como uno de los principales riesgos un repunte inflacionario. Una mayor tasa de inflación suele elevar los tipos de interés nominales de bonos y otros activos. Los inversores buscan retorno real, por lo que ante una mayor inflación exigen una mayor rentabilidad nominal. Si la tasa de inflación es del 5%, un retorno nominal del 7% significa un retorno real del 1,9%.

En principio, este es un fenómeno que perjudica a la valoración de todos los activos ceteris paribus, es decir, si el resto de variables no se mueven. Lo que pretendo explicar aquí es que no afecta a todas los activos por igual, del mismo modo que una bajada de la tasa de inflación y los tipos de interés tienen diferente impacto en la valoración de activos.

Como herramienta teórica y de comprensión, el descuento de flujos de caja ilustra bien el problema. Los cálculos para valorar un activo del que conocemos su futuro a la perfección tendrían la siguiente forma:

Donde F son los rendimientos de cada año y “r” es la tasa de descuento que aplicamos. F1 sería el flujo de caja o rendimiento del año 1, Fn el flujo de caja o rendimiento del año “n”.

En la práctica esta herramienta es difícil de aplicar ya que no conocemos todos los datos futuros, y la mayor parte del análisis debe centrarse en las cualidades de las empresas y sus resultados actuales. Pero sí ayuda a comprender qué pasa cuando la tasa de descuento se eleva, lo cual sucede cuando suben los tipos de interés y el coste de financiación (ligados a un repunte inflacionario). Supongamos dos activos cuyos rendimientos futuros se reparten de la siguiente forma:

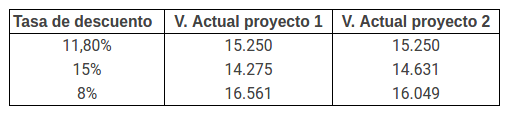

Como se puede observar, los rendimientos del proyecto 1 se concentran en mayor medida en periodos más alejados del presente, mientras que los del proyecto 2 se concentran en años más cercanos. Si la tasa de descuento es del 11,80%, entonces el valor actual de ambos proyectos se igualaría y nos sería indiferente invertir en uno o en otro. Ambos proyectos tendrían un Valor Actual Neto de 15.250€.

Sin embargo, si la tasa de descuento sube hasta el 15%, el segundo proyecto es más atractivo. Aunque el valor actual neto de los dos proyectos ha descendido, el impacto ha sido mayor en el proyecto 1. Lo contrario sucede si la tasa de descuento baja hasta el 8%. El proyecto 1 sale más beneficiado que el 2.

Cuando la valoración descuenta un gran crecimiento futuro, las subidas de tipos de interés tienen un mayor impacto negativo que en otras compañías cuyos rendimientos están más cercanos. En el actual entorno económico de repunte de inflación y tipos de interés, comprar compañías que descuentan un crecimiento enorme puede ser peligroso para el inversor. Hay que exigir una mayor rentabilidad presente a las inversiones, de forma que sus rendimientos nominales estén siempre por encima de la tasa de inflación y amortiguar el impacto de subidas de tipos de interés.

Hemos aislado el problema de otras variables. Hay que tener en cuenta que un entorno de subidas de tipos de interés suele coincidir con una mejora de las expectativas empresariales y de los inversores, por lo que el impacto negativo de la subida de tipos se ve compensada con unas mejores perspectivas de beneficios. Hablamos en general, ya que cada compañía tiene su situación particular, como el caso de compañías que descuentan gran crecimiento. En estas últimas, las perspectivas de crecimiento no pueden mejorar mucho más y el impacto de mayores tipos de interés es muy elevado. Las compañías con mayor rendimiento presente lo harán mejor a varios años vista que aquellas que descuentan un crecimiento gigantesco.

Cartera Value: Si está interesado en el análisis de compañías desde una perspectiva de largo plazo, no dude en visitar la página de información de la Cartera Value.

Artículos relacionados:

- La importancia de calibrar las herramientas del inversor

- En los mercados lo importante no es acertar magnitudes concretas, sino la dirección de las sorpresas

- ¿Caro o barato? El PER es uno de los indicadores más confusos