Lo ocurrido hoy en los diferentes mercados financieros internacionales, con el petróleo repuntando, el euro subiendo y los bonos soberanos europeos descendiendo, es una de esas situaciones que, en mi opinión, es muy positiva porque señala que la economía global acelera su crecimiento, pero que confunde a muchos por lo que a continuación veremos.

Primero, el precio del petróleo "jugó" con romper soportes de corto plazo el pasado jueves, pero afortunadamente las cotizaciones se han recuperado y ahora "amenaza" con formar nuevos máximos de los últimos meses.

Normalmente la creencia general asocia precios elevados del petróleo con una mayor factura energética y por tanto esa creencia general concluye que son una frontera que frena el crecimiento. Sin embargo, la mayor parte del tiempo hay que verlo al revés: el precio del petróleo asciende porque el crecimiento se acelera.

Es por ello que la mayor parte del tiempo la correlación entre acciones (índice Global Dow en rojo) y el petróleo (azul) es tan elevada, sus cotizaciones reflejan la mayor parte del tiempo las fuerzas económicas dominantes, es decir, reflejan si hay crecimiento o no.

Por supuesto hay momentos de divergencia como vimos el año pasado que tiene múltiples explicaciones como la divergencia de política monetaria entre EEUU y el resto del mundo (el petróleo está denominado en dólares) y la defensa de su cuota de mercado petrolífera por parte de Arabia Saudí (ver Obama, Rusia, Arabia Saudí, BCE y Syriza de 31 de diciembre).

Así que la subida de hoy en el petróleo me gusta como alcista en renta variable que soy, más teniendo en cuenta el contexto de los otros mercados.

Uno de esos mercados, el de bonos soberanos, es un clásico que es malinterpretado por muchos. En España y Europa la costumbre de los últimos años ha sido que unos bonos descendiendo y, por tanto, unas rentabilidades aumentando eran "malas" para la economía y un mal signo.

Pero esto no es así. Diferentes comportamientos tienen diferentes significados según el contexto. Así, cuando existe un riesgo de impago, los bonos de un país caen en picado al exigir los inversores mayores rentabilidades para correr el riesgo de tener esa deuda.

Pero cuando no existe o apenas existe riesgo de impago y los bonos caen es porque se está produciendo crecimiento e inflación. Por ello la caída de los bonos de hoy es un buen signo (exceptuando Grecia). El día de hoy no ha sido negativo porque Grecia esté contagiando nada, sino positivo porque el crecimiento "está contagiando" la renta fija.

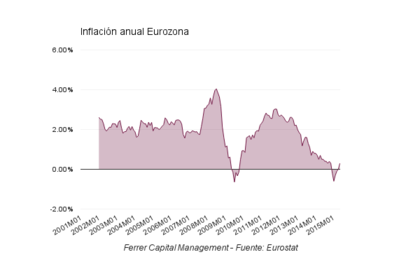

Y esto es lo que ha ocurrido, la inflación anual ha repuntado hasta el 0,3% en mayo desde el 0% en abril. Y más importante aún, la inflación excluyendo los precios energéticos (la propia subida del petróleo) ha pasado de un 0,7% anual en abril a un 1% anual en mayo. Crecimiento.

A veces esta relación entre tipos interés y crecimiento no se ve muy clara ya que el mercado de bonos se encuentra en un mercado secular alcista y por tanto sus rentabilidades en uno secular bajista ya que el crecimiento y la inflación son menores que hace 20 años.

Pero, para que se entienda esta relación entre mayores rentabilidades y crecimiento, he preparado el siguiente gráfico señalando puntos de inflexión importantes tanto en el mercado bonos (rentabilidades, azul) y acciones (rojo) de EEUU ya que es el ejemplo más rápido que puedo construir.

Cuando la bolsa cae significativamente (>20%) de forma sostenida, suele ser porque deja de haber crecimiento. Y cuando la bolsa encuentra suelo es porque el crecimiento comienza a aparecer.

No sorpresivamente, en estos puntos la rentabilidad de los bonos también hace suelo. Por ejemplo, el mercado de acciones hizo suelo en 1998 igual que lo hizo la rentabilidad de los bonos. En 2002 el mercado de acciones formaría un suelo cíclico y estaría subiendo 5 años, igual que la rentabilidad de los bonos. Y tras el crash financiero de 2008 la bolsa hizo suelo empezando a subir y durante año y medio la rentabilidad de los bonos acompañaría.

Luego entraron en juego fuerzas deflacionarias que han acelerado el mercado secular bajista de las rentabilidades, pero se puede apreciar que en los grandes puntos de giro la relación sigue manteniéndose. Tras la caída bursátil de finales de 2011 la rentabilidad de los bonos tardaron algo en remontar (meses), pero lo hicieron.

Finalmente, el año pasado se inició una nueva divergencia entre la tendencia de las cotizaciones bursáties (recuerden, hablamos de EEUU) y la rentabilidad de los bonos. Lo que ha ocurrido es que los bonos responden a las fuerzas económicas globales (deflación) de una manera más pronunciada que las acciones. Explicaciones a debatir aparte, lo cierto es que las acciones han continuado su marcha alcista y desde finales de enero las rentabilidades de los bonos aumentan tanto en EEUU como en Europa. Y esto es un signo positivo porque está señalando crecimiento.

Hemos asistido a un punto de inflexión del crecimiento como he señalado con líneas verticales verdes en el anterior gráfico. Y el crecimiento es alcista para la renta variable. Es cierto que un entorno de inflación aumentando no es el favorito para las acciones, pero es alcista al fin y al cabo.

Finalmente, la subida del euro también genera confusión. Por supuesto que un aumento hace las exportaciones más caras y no podemos vender tanto al exterior. Pero las relaciones no son tan lineales. Una economía o bloque económico sufre sobre todo cuando los tipos de cambios llegan a un punto extremo y además lo hacen de una forma muy rápida. De ahí que la bolsa americana haya estado frenada todo este año y que la europea subiera como la espuma desde que el euro se devaluó.

Pero no podemos entender las cosas de una forma constante todo el tiempo. En otoño la economía europea estaba deteriorándose y un estímulo como un euro declinando rápidamente fue muy positivo. Sin embargo, si el euro siguiera descendiendo al mismo ritmo pondría en peligro la economía americana y por extensión a la europea. Todo tiene sus límites y por eso no se pueden interpretar los datos siempre de la misma forma.

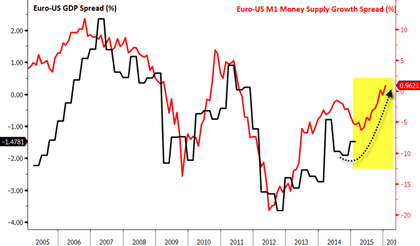

Ahora, con las economías europeas acelerando, la narrativa es otra. Lo normal es que el euro se aprecie si es que existe ese crecimiento y, sobre todo, si el crecimiento en Europa ahora es más rápido que en EEUU. La diferencia entre la tasa de crecimiento de las masas monetarias a uno y otro lado del Atlántico auguran mayor crecimiento en Europa:

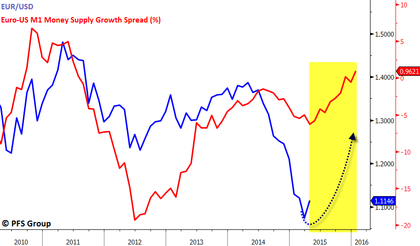

Y esto mismo augura un euro más fuerte con respecto al dólar:

Si hay crecimiento, es normal que el euro aumente. Si hay crecimiento es normal que los bonos caigan. Y si hay crecimiento es normal que el petróleo suba, por eso el día de hoy ha sido muy positivo.

No estoy diciendo que no vamos a ver nuevos mínimos/máximos en estos tres mercados. Yo no soy especialistas en ninguno de ellos, pero diría que al menos la caída/subida en todos ellos ha alcanzado un probable punto extremo y que, sobre todo, tenemos que entender como positivo lo que sí lo es y no equivocarnos con las interpretaciones.

Luego, ya pasando a la renta variable, hay pocos cambios pero todo sigue alcista y lo ocurrido hoy en esos tres mercados es alentador. Mayo ha sido uno de esos meses que un trader no quiere ver ni de cerca porque no ha habido dirección, lo cual hace saltar los stop loss una y otra vez. Es decir, hemos y seguimos teniendo un "choppy market". Pero nada es para siempre.

El DAX (por poner un ejemplo) superó los 11.600 puntos que separan el escenario "muy acelerado" de uno que sigue siendo clarametne alcista pero más lento. Sin embargo, en pocos días volvió a la baja y vuelve a encontrarse en soportes.

Visto con más perspectiva, en este caso un índice muy correlacionado como el EuroStoxx 50, de momento la situación es una de corrección normal dentro de un proceso alcista donde la media de 89 sesiones de las Bandas de Bollinguer es alcista y en la cual los precios están descansando. Lo normal dentro de un movimiento al alza.

¿Pueden caer más las cotizaciones? Claro, puede ocurrir, especialmente de forma temporal y sobre todo si a EEUU la da algún día por corregir. En ese caso sería un mercado alcista más lento, pero alcista porque así lo señalan las probabilidades que marcan las tendencias macroeconómicas, esas que siempre nos guían con tan buen acierto al cabo de un año.

Creo que en RF la especulación es bestial. El BUND llegó a sobrepasar 160 lo que significó una TIR a 10 años del 0,07%, algo que escapa a mis esquemas mentales. En pocos dias ha bajado a 152, situando la TIR en el 0,71%, a 10 años, ilógico también, incluso en ausencia de inflación. He aprendido que no sé nada y que la lógica (¿que burro está comprando bonos a 10 años al 0,07%, cuyos pobres gestionados se van a pegar una leche de .....?) se torna ilógica.

Ayer vendí un segundo contrato de BUND y hoy he estado tentado de cerrar los dos, pk aquí cada punto son 1000€.

Crees que esto es algo que nos puede llevar a una TIR más acorde a lo que deberia ser la rentabilidad para una inversión a 10 años, al entorno del 2% en el BUND, aún con el Banco Central comprando?

No soy capaz de decir un nivel ya que eso depende de la inflación y crecimiento. Lo que sí creo es que es posible que hayamos visto un punto bajo en los yields para al menos muchos meses sino años.

Eso es informacion suficiente para hacer una apuesta :)

Sencillamente espectacular. Bravo.

¡Artículos como este deberías cobrarlos, Hugo! ;-)

No hago más que recomendar tu fondo a todo el que tiene algo de dinero que no necesita y quiere sacarle rendimiento sin complicarse mucho.

Me gustaría, por aportar algo, llamar la atención sobre la relación entre el sector utilities en USA (XLU) y el grueso del mercado (NYSE).

No sé si has visto que desde la última subida "sana" del NYSE a finales de febrero, que coincidió con un máximo del XLU, este último cayó fuertemente (seguramente por una rotación hacia otros sectores más "ofensivos" como son los representados por el XLY, consumer discretionary).

Desde entonces, el NYSE no consigue tirar arriba con fuerza y el XLU ha entrado en un lateral.

Históricamente, nuevos máximos "fuertes" del NYSE han venido precedidos por máximos del XLU, así que parece probable que si este sector sigue sin apoyar al NYSE el riesgo de una corrección interesante en USA está latente.

Otra opción pasa porque XLY/XLP supere su resistencia en 1'60 y tire del resto del mercado hacia nuevos máximos, pero sin el apoyo del XLU no será un rally muy sostenible.

Mi previsión es que efectivamente el XLY tire del carro a base del capital de fondos y minoritarios pero sin el apoyo del XLU, y lleve al NYSE a nuevos máximos, para luego darse la vuelta e iniciar una corrección de cierta entidad, que suele ocurrir en los triángulos finales como el que está dibujando el NYSE desde principios de año.

Respecto al sentimiento de mercado, la AAII sigue mostrando un porcentaje inusualmente alto de neutrales (alcistas que esperan una buena corrección para entrar), lo cual no cuadraría con una inminente y gran corrección en USA.

Lo que no sé es qué empujará a entrar a esos minoritarios: si una pequeña corrección a corto plazo que rebote en soportes importantes (quizá esta misma semana o la que viene), o si justamente lo contrario, es decir, que el mercado siga subiendo aparentemente sin importar que los datos macro sean buenos o malos (aunque últimamente ya vemos que han sido mayormente malos y apuntan a que lo seguirán siendo) y la masa quiera subirse al carro como siempre tarde y mal.

Saludos

Hola David, las Utilities (XLU), son acciones, pero también tienen características compartidas con el mercado de bonos. De ahí que si los bonos están cayendo, temporalmente las Utilities se vean algo afectadas.

En el gráfico que adjunto he puesto el XLU (rojo) comparado con el SPX (azul). Aparte de que mantienen una altísima correlación todo el tiempo por lo que más que ver causa de uno en le otro veo simplemente que ambos están causados por las mismas fuerzas, lo cierto es que divergencias de este tipo en el pasado no han significado gran cosa.

En 2005-2006 XLU presentaba una posible divergencia sin nuevos máximos mientras el mercado sí los hacía. ¿Qué ocurrió a continuación? Nada, ambos siguieron subiendo.

En 2013 ocurrió exactamente lo mismo, divergencia de XLU que nos significó nada.

Y al contrario, en 2007 XLU "apoyaba" el mercado alcista y no advirtió de la que venía.

Se podría argumentar, a favor del argumento que expones, que en 2010 XLU no hizo máximos y que ahí tuvimos una fuerte corrección. Pero visto lo demás, no sé si es aleatorio o no y, sobre todo, eso no dijo nada de que haría la bolsa un año después.

Sobre el ratio consumo discrecional / básico, yo lo suelo mirar como pongo en esta imagen.

Hasta que el consumo básico no supera al discrecional, es decir, hasta que el sector defensivo no supera al más cíclico en aprox. 0.825 yo entiendo que no hay recesión ya que ese es el nivel que en las dos últimas recesiones ha coincidido con los procesos contractivos.

Vale, disculpa la confusión, tú empleas un horizonte temporal mucho mayor que el mío.

No me refería a un inicio de recesión, que no creo (si acaso una desaceleración, al menos por ahora).

Me refería más bien a una de tantas correcciones "menores" que ha tenido el S&P desde 2011, como la de octubre 2014, pero la verdad es que repasando mejor el gráfico casi se pueden encontrar más contraejemplos que ejemplos.

De hecho la correlación con el S&P es mucho mejor con el XLY,,,

¡Disculpa la pérdida de tiempo que te haya podido causar y muchísimas gracias por tu respuesta!

Muy instructiva esta última sobre todo, me marcaré a fuego ese 0.825

Para nada, me ha gustado pensar sobre el tema, siempre hay que estar a la búsqueda de cosas.

Recuerda que el ratio es XLP:XLY es decir defensivo/ciclico y aunque el nivel es importante, más importante aún es mirar una batería de indicadores que razonablemente señalen lo mismo.

Saludos

Buen artículo aunque algunas cosas no me cuadran mucho.

En RF la subida de las rentabilidades creo que es inevitable pero creo que tiene más que ver con la falta de compradores que con la perspectivas de crecimiento, ahora mismo comprar un bono europeo (el que sea) para mantenerlo a vencimiento prácticamente te garantiza pérdidas en términos reales y tienes alternativas bastante mejores. Sí quitamos lo que compra el BCE (un 10% más o menos de la deuda de los grandes países) lo que han comprado los bancos para mantener sus requisitos de capital y los que tienen que comprar algunos fondos y aseguradoras por obligación (esto no se como calcularlo pero no creo que entre todos lleguen al 50% del mercado de bonos soberanos) el resto del mundo ha comprado eses bonos para vendérselos al BCE más caros y cuando el mundo se de cuenta de que no es coherente tener la mayor deuda en términos históricos y los menores tipos de interés creo que puede haber una trampa de liquidez en el mercado de bonos y que mucha gente se puede quedar atrapada, el límite de caída lo ha puesto el BCE en -0,2% y mientras no cambien ese límite hay muchísimo más potencial de subida que de bajada en mi opinión.

Que conste que no he comprado un bono en mi vida y puedo estar completamente equivocado.

En el euro que si que lo opero mucho creo que el suelo se mantendrá hasta la subida de tipos en USA y si es en Septiembre puede tener un rebote fuerte todavía hasta 1,20 o por ahí antes de volver a caer hacia la paridad.

¿En cuanto al petróleo no sería más lógico compararlo con los índices de países productores y consumidores por separado? Lo he comparado con el DAX y no veo ninguna correlación ni positiva ni negativa.

En resumen en Europa veo que está subiendo el coste de la deuda de los países estando más endeudados que nunca, aumenta el precio de la principal importación y se aprecia nuestra moneda no veo que ninguno de estos factores vaya a crear crecimiento (aunque cuándo suban tipos en USA el euro y el petróleo creo que volverán a bajar con fuerza, lo que si puede ayudar)

Hola Andrés, vaya por delante que no soy especialista del mercado de bonos, y toda opinión mía hay que "cogerla con pinzas".

Yo creo que los flujos y quien es quien es importante, pero para que los bonos se mueven no importa tanto los flujos, sino la urgencia de los compradores y vendedores. Así, unos pocos vendedores si tienen mucha urgencia por vender puede hacer que los bonos caígan. Esto es lo que creo que está pasando, con el dato de inflación y otros de crecimiento se ha visto que no vamos al fin del mundo y que hay que exigir mayores rentabilidades y unos vendedores con prisa han aparecido.

Luego, hay que tener en cuenta que aunque un bono puede provocar una pérdida, estos nos son como las acciones, ya que al final de su vida te devuelven el dinero ¿te imaginas que fuera igual con las acciones? que pudieras invertir en Terra o Twitter sabiendo que hay una alta probabilidad de que te devuelvan tu inversión base.

Pues eso es lo que hace que el mercdo de bonos sea tan diferente y menos propenso a los crash (a no ser que haya riesgo de impago claro).

El euro, sinceramente no sé cual es el tipo de cambio "justo" pero he visto modelos que no dicen que sea la paridad, sino algo más alto de lo que está ahora.

Por otro lado yo si veo correlación entre DAX y Petróelo. De vez en cuando se produce alguna divergencia que suele durar hasta un año como en 2002-2003 o 2014, pero la mayor parte del tiempo comparten tendencia. Adjunto gráfico a ver que te parece.

Buen gráfico yo había visto solo los últimos 5 años donde la correlación no se aprecia tan bien.

En cuanto al tipo de cambio "justo" no creo que exista si no que depende más bien de la política monetaria de cada país, si sigue divergiendo y USA sube los tipos de interés mientras aquí mantenemos el QE creo que puede llegar a la paridad o incluso más abajo pero ahora la pelota está en el tejado de los Americanos, Draghi ya ha cumplido y el QE está ya más que descontado por el mercado.

En los bonos mi opinión es un poco la misma si suben los tipos en USA el diferencial de rentabilidad entre un bono Americano y uno Alemán va a llegar a extremos insostenibles (ya está pagando casi el triple a 10 años), claro que puede que no suban los tipos este año dado los últimos datos macroeconómicos y las ultimas previsiones.

No digo que suba la rentabilidad por miedo si no que creo que la burbuja no da más de si.

Reconozco que opinar contra la tendencia de la divergencia de políticas monetarias entre EEUU-Europa es osado.

Por eso, mis apuestas no dependen de ella. La diferencia es que si el euro sube creo que el Ibex 35 lo hará mejor y si sigue bajando lo hará el DAX...pero ambos, en mi opinión serán alcistas.

Un gráfico de la correlación actual entre euro y rentabilidades bono alemán. La rentabilidad sube por crecimiento y el euro lo confirma.

Si fuera por miedo, el euro ¿subiría?

Long Stocks - Short Bonds....

Buen trabajo.

Enhorabuena Hugo.

El Financial Times (FastFT) se extraña de que el DAX pueda subir mientras los bonos sigan cayendo. Esto ha sido un comentario antes de los rumores de Grecia de hoy.

Se extrañana porque dicen que esa no ha sido la tendencia durante los ultimos 6 meses. Y es que no se puede extrapolar el pasado inmediato a todo!! mejor la historia que es buena guía.