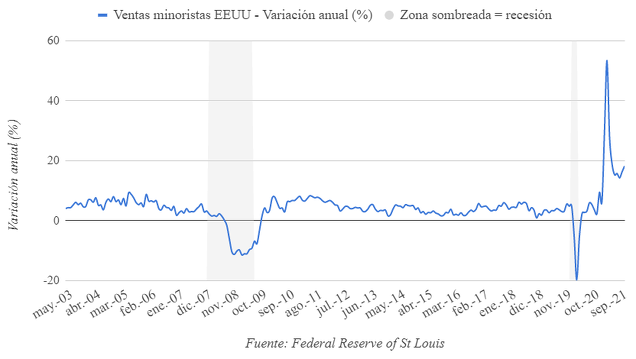

A estas alturas puede resultar contraintuitivo para muchos el hecho de que las ventas minoristas estén yendo mejor que nunca. A pesar de las restricciones, los cortes de suministro y otras limitaciones, la serie histórica de ventas minoristas en Estados Unidos ha experimentado el mayor repunte de su historia.

En primer lugar, hay que aclarar que no se debe a un efecto base o comparación con un periodo extraordinario. Eso ya sucedió al comparar abril de 2021 con abril de 2020. De hecho, noviembre y diciembre de 2020 fueron meses muy fuertes para el comercio minorista debido a posibles compras aplazadas o ahorro forzoso durante la primavera de 2020. El contexto de ventas de otoño de 2020 fue explicado entonces ampliamente en este artículo. Al comparar noviembre de 2021 con noviembre de 2020, obtenemos un crecimiento interanual nominal del 16,1%, acelerándose en comparación con el crecimiento de octubre y septiembre.

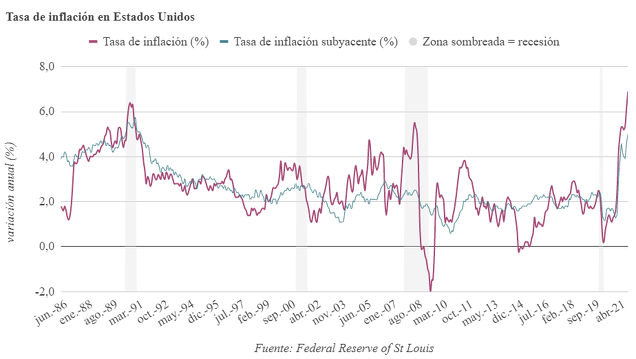

El segundo punto clave es el impacto del repunte de la inflación, que afecta al volumen total en $ de las ventas realizadas. Aún así, descontando la inflación el crecimiento de la ventas minoristas sigue siendo elevado en torno al 8-9%, y sigue siendo un aumento récord en la serie histórica ajustando por inflación.

Por lo tanto, merece la pena plantearse qué está sucediendo en Estados Unidos para provocar semejantes variaciones. El primer posible factor es el hecho de que el consumo de las familias en EEUU se ha disparado desde la crisis del coronavirus, debido a una política monetaria y fiscal extremadamente agresiva. En 2020 el agregado de depósitos a la vista en el sistema bancario norteamericano creció de forma desmedida y sin precedentes. Esta expansión monetaria se combinó con una política de transferencias, subsidios, ayudas por parte de las autoridades de múltiples países, entre ellos Estados Unidos. De esta forma, la expansión monetaria ha ido llegando de forma rápida al bolsillo de las empresas y familias, que en el último año y medio han disparado su consumo. El repunte de la inflación es otro claro síntoma de este fenómeno, ya que en Estados Unidos no sólo suben con fuerza los precios energéticos, sino prácticamente todas las categorías de productos.

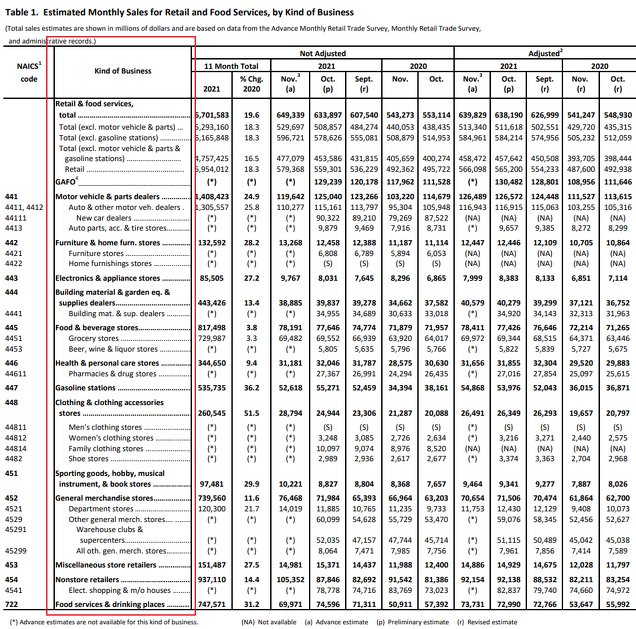

Sin embargo, cabe considerar algunos otros factores puntuales. El crecimiento de las ventas minoristas es tan extraordinario que parece improbable que se deba sólo a la expansión monetaria. Una explicación adicional es el hecho de que durante el último año y medio se han limitado considerablemente los servicios de ocio, turismo internacional y eventos multitudinarios. Es posible que estas categorías estén excluidas o infrarrepresentadas en la encuesta de ventas minoristas, ya que algunas pueden no estar incluidas en la lista de categorías de comercio al por menor. Por ejemplo, no hay una categoría especial en la encuesta para las ventas de hoteles o alojamientos, mientras que sí se reflejan las ventas de bebidas en locales de restauración.

Siendo las actividades de servicios de ocio las más afectadas por las medidas de las autoridades, es posible que se haya producido una sustitución del consumo de estos servicios por otros bienes de comercio al por menor. Quizás los consumidores han gastado menos en viajes y más en moda textil.

A pesar de todo, se intuye que las industrias de consumo no restringidas en EEUU han disfrutado de un entorno inmejorable de ventas, con incrementos notables en los precios de venta que han disparado la rentabilidad de muchos distribuidores. De acuerdo con la teoría austriaca del ciclo económico, el fuerte repunte de precios de consumo (etapa 2) y el aumento de beneficios en las industrias de consumo (etapa 3) son dos de las tres primeras etapas del desequilibrio generado por la expansión monetaria sin respaldo de ahorro real. A éstas les siguen el aumento de la demanda de trabajadores en relación a la de bienes de capital (etapa 4 - Efecto Ricardo) y el aumento de los tipos de interés (etapa 5), previamente a una crisis financiera (etapa 6). Precisamente, los anuncios de mayores subidas de tipos de interés en 2022 por parte de la Reserva Federal encajan también con esta sucesión de eventos.

Por lo tanto, el repunte de la inflación y el aumento de la rentabilidad en las industrias de consumo son dos fenómenos muy relevantes para los inversores y analistas que tengan interés en entender el contexto económico actual. La aceleración de las subidas de tipos de interés sería la siguiente gran cuestión a seguir a partir de ahora, confirmando las pistas e intuiciones que hemos desarrollado sobre el contexto económico actual.

Si está interesado en la 4ª edición del Curso de Análisis Fundamental en 2020, puede visitar la página de ventas o contactar con info@inbestia.com.

Actualmente dirijo el servicio de análisis de compañías Valor al Descubierto. Más información en ventas@valoraldescubierto.com.

Artículos relacionados: