El mundo de la bolsa siempre ha estado plagado de mitos y leyendas que los inversores aceptan acríticamente. Los medios generalistas suelen difundir con frecuencia algunos de estos mitos, pero en ocasiones son también los propios profesionales, o incluso medios especializados, los que caen (y seguramente, también caemos) en estos errores. Resulta muy atractivo en términos de ahorro de tiempo abrazar ideas que están muy extendidas sin haberlas investigado previamente. Pero estos atajos pueden llegar a ser costosos.

Ideas como que un menor número de compañías cotizadas implica múltiplos de valoración más elevados, o que la decisión óptima para un inversor es comprar todo el mercado. O narrativas que se vuelven virales y cuya veracidad no ha sido del todo probada acerca del actual mercado alcista, como las siguientes que mostraba Lawrence Hamtil, que...

- ...la reciente compra de acciones por parte de las empresas es anómala.

- ...el endeudamiento de las empresas es un fenómeno reciente.

- ...las recompras han alimentado a los toros e inflado las valoraciones.

- ...el QE y los tipos de interés cero alimentaron las ganancias bursátiles.

- ...las bajas tasas de interés han forzado a los ahorradores a invertir en acciones.

Los mitos no acaban aquí, ni mucho menos. Ben Carlson, director de gestión de activos institucionales en Ritholtz Wealth Management, recoge (y desmonta en parte) otros de los mitos más comunes relacionados con el mundo bursátil.

Por ejemplo, muchos inversores presuponen que comprar bonos de forma individual es más seguro que tener un fondo de inversión o un ETF que invierta en esta clase de activos, ya que los protegerá del riesgo asociado a la subida de los tipos de interés. La idea que subyace entre los inversores es que el valor de los fondos de bonos puede caer (su Valor Liquidativo fluctúa a diario), mientras que los bonos individuales madurarán a la par, por lo que el inversor no tendrá que preocuparse por las pérdidas cuando los tenga directamente.

Pero los inversores pasan por alto que los fondos o ETFs que invierten en bonos no son más que la suma de diferentes bonos individuales. Los inversores que mantengan sus bonos hasta el final del periodo de maduración también verán pérdidas temporales si los tipos de interés suben de forma significativa. Es cierto que si el inversor mantiene sus bonos hasta la fecha de vencimiento, recuperará su inversión inicial, pero en el caso de que los tipos de interés hayan aumentado, lo más probable es que la inflación también lo haya hecho, por lo que habrá perdido poder adquisitivo. La realidad, y de lo que debe ser consciente el inversor, es que el riesgo nunca desaparece por completo en los mercados, por lo que esta estrategia no es más que cambiar un riesgo por otro.

El segundo mito es que las fuertes subidas del mercado con bajo volumen de negociación son una mala señal para la renta variable. Desde que el mercado hizo suelo en marzo de 2009, multitud de analistas han venido alertando del bajo volumen que ha acompañado a este mercado alcista. La idea que subyace en esta afirmación es que si el volumen es más bajo de lo normal, entonces lo más probable es que los inversores institucionales no estén participando en el rally (generalmente se interpreta la entrada de inversores institucionales como una señal positiva). Según Ben Carlson, esto es algo que no tiene sentido. Por ejemplo, el volumen de operaciones en la década de los 50 en la bolsa de Nueva York era aproximadamente de 3 millones de acciones diarias. En los últimos tres meses, el ETF más importante del mercado (SPDR S&P 500 ETF) ha movido un promedio de 62 millones de acciones diarias. Por ello, que haya un número más elevado de inversores intercambiando acciones no nos dice nada acerca de la dirección del mercado. De hecho, cuando los inversores tienden a negociar un mayor volumen es cuando las acciones están cayendo, ya que son momentos en que la gente entre en pánico y decide vender, en parte o en su totalidad, su cartera de acciones.

El segundo mito es que las fuertes subidas del mercado con bajo volumen de negociación son una mala señal para la renta variable. Desde que el mercado hizo suelo en marzo de 2009, multitud de analistas han venido alertando del bajo volumen que ha acompañado a este mercado alcista. La idea que subyace en esta afirmación es que si el volumen es más bajo de lo normal, entonces lo más probable es que los inversores institucionales no estén participando en el rally (generalmente se interpreta la entrada de inversores institucionales como una señal positiva). Según Ben Carlson, esto es algo que no tiene sentido. Por ejemplo, el volumen de operaciones en la década de los 50 en la bolsa de Nueva York era aproximadamente de 3 millones de acciones diarias. En los últimos tres meses, el ETF más importante del mercado (SPDR S&P 500 ETF) ha movido un promedio de 62 millones de acciones diarias. Por ello, que haya un número más elevado de inversores intercambiando acciones no nos dice nada acerca de la dirección del mercado. De hecho, cuando los inversores tienden a negociar un mayor volumen es cuando las acciones están cayendo, ya que son momentos en que la gente entre en pánico y decide vender, en parte o en su totalidad, su cartera de acciones.

El tercero es que hay toneladas de dinero en efectivo esperando (en inglés, cash on the sidelines). La otra cara del rally de bajo volumen que acabamos de comentar, es la que refleja la idea de que existe una reserva mágica de dinero en efectivo que está esperando para ser invertida. El problema de este argumento es cuando te das cuenta de que existe un vendedor por cada comprador, y viceversa. Es decir, los mercados no son una calle de sentido único, ya que cada operación bursátil es un intercambio entre dos partes. La asignación de activos cambia con el tiempo, pero nunca va a haber una avalancha de efectivo que entre de la nada en los mercados, porque implicaría que esa avalancha de efectivo volvería a aquellos que vendieran.

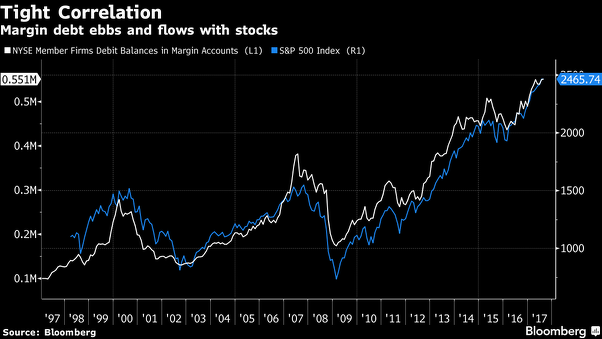

El cuarto mito que destaca Carlson es que la compra a crédito en máximos históricos es un signo de euforia en los mercados. El ratio “margin debt” refleja la cantidad de dinero prestado utilizado para comprar acciones en el mercado de valores. Suena realmente preocupante cuando se habla de un ratio “margin debt” en máximos históricos (como se encuentra en la actualidad), porque eso significa que los inversores están pidiendo prestado más dinero que nunca para comprar acciones. El gráfico inferior muestra la elevada correlación existente entre el “margin debt” y el S&P 500, y cómo el primero alcanzó su punto máximo al mismo tiempo que el mercado de valores.

(Fuente: Bloomberg)

Pero este indicador no nos dice nada en realidad. Conforme los mercados ascienden, el “margin debt” también lo hace. Y del mismo modo, cuando los mercados caen, el “margin debt” también cae. El gráfico que vemos a continuación sí que es más útil, ya que muestra el “margin debt” como un porcentaje sobre la capitalización total del mercado.

(Fuente: Bloomberg)

(Fuente: Bloomberg)

Así, la conclusión que podemos sacar de este ratio es que el “margin debt” es un indicador retrasado (o como mucho coincidente) que no dice nada acerca de cómo se comportó el mercado en el pasado ni, seguramente tampoco, sobre lo que hará en el futuro.

Pero aún hay más mitos. El quinto es que debe existir una correlación negativa entre acciones y bonos. Los inversores asumen a menudo que la evolución de las acciones y/o los bonos les tiene que “decir” algo. De este modo, cuando ambos activos suben al mismo tiempo, se supone que uno de los dos (renta variable o renta fija) debe estar equivocado. El problema con esta línea de pensamiento es que tanto las acciones como los bonos tienden a subir a largo plazo, y la mayoría de las veces lo hacen al mismo tiempo. En la siguiente tabla pueden apreciar con qué frecuencia las acciones y los bonos han mostrado subidas en el mismo año natural desde la década de 1920.

(Fuente: Bloomberg)

(Fuente: Bloomberg)

El último mito que denuncia Ben Carlson es el siguiente: los bonos siempre generan pérdidas cuando suben los tipos de interés. Los precios de los bonos y los tipos de interés están inversamente relacionados, sí. Es decir, que cuando uno de ellos sube, el otro cae. Pero esta relación no tiene en cuenta el porcentaje de la renta (por el cupón periódico del bono) respecto a la rentabilidad total que un inversor gana en bonos. Por ejemplo, si observamos la deuda del Tesoro estadounidense a 5 años desde 1954 en términos de retornos mensuales, podemos observar que cuando la rentabilidad aumentaba (es decir, el precio caía), el 54% del tiempo ofrecía un rendimiento negativo. Eso significa que el 46% de todos los retornos mensuales fueron positivos cuando los tipos de interés estaban subiendo.

Si se observa en términos de retornos anuales, los números son aún mejores. Siguiendo el mismo ejemplo anterior de la deuda a cinco años, los tipos de interés subieron en 36 de los últimos 63 años. De esos 36 años de tipos al alza, 27 ofrecieron rendimientos positivos. De este modo, tres cuartas partes del tiempo en que los tipos de interés aumentaron, los bonos obtuvieron ganancias. El aumento en los tipos de interés genera precios de los bonos más bajos, pero usted como inversor debe pensar en términos de rentabilidad total para comprender la relación existente entre el rendimiento de los bonos y los tipos de interés.

Nuestra labor como inversores debería ser analizar la realidad de forma crítica y con datos, sin dar por sentado ninguna idea preconcebida por muy extendida que esté, incluso entre los presuntos expertos.

[Nota: este artículo es principalmente una traducción del original publicado por Ben Carlson en Bloomberg Prophets. El lector puede seguir al autor en Twitter.]

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí