Como continuación de un artículo que publiqué este verano titulado “Quo Vadis Euro? y a raíz de la reciente debilidad en la cotización del dólar, he creído conveniente escribir una segunda parte para tratar de explicar que es lo que ha cambiado en el razonamiento del mercado que justifique el movimiento.

Como decía entonces, uno de los factores más importantes para determinar la cotización entre un par de divisas es el diferencial de tipos de interés que pagan a sus tenedores. Es decir que si al invertir en bonos del tesoro a 10 años obtenemos un 2,10% para los EE.UU y un 0,35% en Europa, lo lógico es que sea más atractivo invertir en dólares que en euros. Por añadidura, las políticas monetarias de ambos bloques (de momento) van por sendas divergentes (EE.UU retirando estímulos y subiendo tipos frente a un BCE, aún en plena expansión cuantitativa).

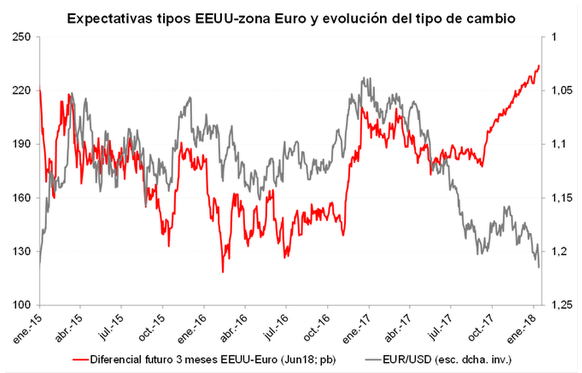

Muchos analistas vaticinaban un EURUSD cerca de la paridad a fin de 2017. Pero la teoría es una cosa y la realidad de los mercados otra diferente. En el siguiente gráfico se ilustra claramente la divergencia entre teoría y realidad:

La explicación a esta divergencia podría estar en que el modelo que sirvió para explicar los movimientos en el mercado de divisas desde 2008, es decir el modelo que se basa en los diferenciales de tipos de interés y de crecimiento entre los diferentes bloques económicos, está cambiando y ahora el mercado podría estar dando más importancia a otros factores.

Las divisas, tal vez más que los otros tipos de activo, son propensas a ser impulsadas en el mercado por temas de “moda”. Hace unos años, a principios de los 2000, cuando tras la creación del Euro la divisa común no hacía más que caer, se solía decir que la razón para la debilidad era que ¿quién querría invertir en una economía europea "esclerótica", cargada de grandes estructuras reguladoras? Sin embargo actualmente Europa sigue estando híper-regulada, pero irónicamente esta cuestión parece que al Euro ahora no le afecta en nada.

Otro ejemplo de cómo el mercado de divisas puede atravesar fases en las que se fija en un único tema, sería en la época de los “Twin Deficts” en los EE.UU. a principios de la década de los 90. El billete verde cayó entonces a mínimos tras la WWII, coincidiendo con la batalla comercial que la Casa Blanca estaba lidiando con Japón, que era el responsable de la mayor parte del déficit comercial.

Hoy en día ese país es China y de nuevo las tensiones comerciales están en la pantalla del radar de los inversores, lo mismo que el déficit presupuestario y la necesidad de los EE.UU de contrarrestar los flujos de capitales.

Dado que el Dólar ha caído desde que se aprobó la reforma fiscal de Trump, es posible que el mercado esté de nuevo fijándose en el desequilibrio presupuestario que conlleva, de la misma manera que lo hizo en los años 90.

Si la psicología del mercado comenzara a estar influenciada por los déficits en EE.UU, en lugar de fijarse en las sólidas perspectivas, tanto para la economía como para los rendimientos de sus activos financieros, el Dólar podría estar en una situación realmente difícil.

El desarrollo del grafico del par EURUSD sugiere que el Euro, tras subir un 15% en 2017, podría estar iniciando un segundo tramo alcista que lo podría llevar a niveles de 1,40 en 2018

Como vemos la cotización del par está en plena zona de resistencia marcada por la convergencia de: soporte de mínimos de 2011, media móvil de 200 meses y directriz bajista. Parece que de momento va a ser difícil que rompa estos niveles de resistencia a la primera intentona, pero de conseguirlo el objetivo alcista sería en torno a 1,40, como señalé antes.

José A. Martínez-Piñeiro