El otro día Francisco

Toledo hacía un análisis muy interesante sobre la bolsa estadounidense.

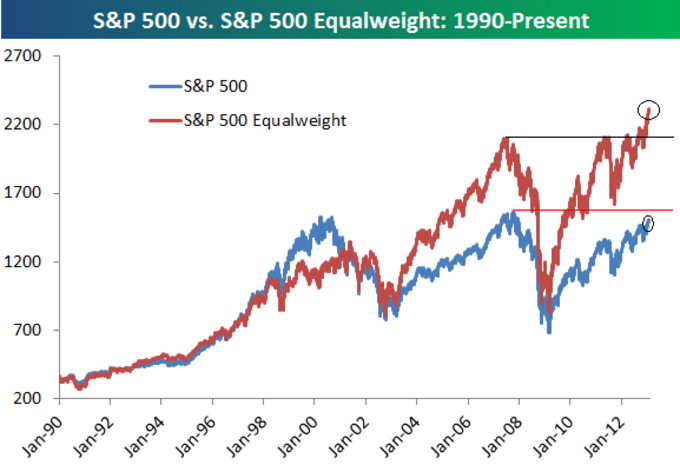

Utilizaba un índice alternativo al S&P 500 estándar: el "SP500

equalweight" (SP500 WE), que a diferencia del índice estándar, en este

índice todas sus empresas ponderan por igual sin importar su tamaño o

importancia. Por tanto, comparar estos dos índices sería una manera de ver qué

tal lo están haciendo las compañías grandes en relación con las no tan grandes.

Por ejemplo, en el S&P 500 Apple tiene un peso importante, pero en el

índice alternativo pesa lo mismo que una empresa con una capitalización mucho

menor.

Tomo prestado uno de los gráficos del artículo de Francisco:

Una las conclusiones más destacables de su análisis es que, al haberse comportado mejor las empresas no tan grandes que las gigantes, especialmente en los últimos meses, esto podría ser una señal positiva de la buena salud del mercado americano: "ya que son estas compañías mas pequeñas las representativas y no las gigantes que al estar diversificadas por todo el mundo no reflejan el barómetro económico de un país".

Hoy he recibido una nota que trata este mismo

tema, y trae un gráfico donde compara el índice Russell 2000 de pequeñas y medianas empresas y el Dow Jones Industrial Average desde Noviembre. Comenta que (traduzco del inglés): “Durante la mayor parte de

2012, las small-caps y las grandes tuvieron una evolución similar, en las alzas

y bajas. Pero desde que el mercado se giró al alza desde el suelo de Noviembre,

el Russell 2000 lo ha hecho mucho mejor que el DJIA”.

¿Muestra esta cierta divergencia que el mercado descuenta recuperación económica, al ser estas empresas más representativas de la economía estadounidense que las blue caps? O, como señala el autor de la nota, ¿se debe a que ha incrementado notablemente el apetito al riesgo, y son estas empresas menos grandes y normalmente más volátiles las que mejor reaccionan en esta coyuntura?

La nota tiene otros puntos de interés: "La última vez que las small-caps lo hicieron mejor que las grandes en un grado similar fue en Septiembre 2010. En ese caso, un fuerte Russell ayudó a sostener un rally del mercado que duró más de 10 meses. Cuando los inversores muestran que están más dispuestos a probar con algunos de los valores más pequeños y volátiles del mercado, indica que las acciones continuarán alzas."

Y advierte: "Presten mucha atención al Russell a medida que el mercado consolida esta semana. Si falla y pierde terreno, tendrán una señal temprana para tomar beneficios".

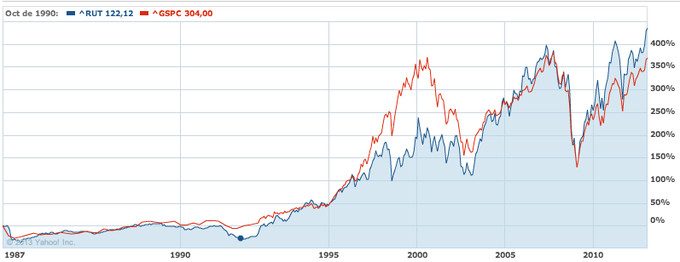

Interesante, ¿verdad? Veamos con un poco más de detalle y horizontes esta comparación; utilizaré el Russell 2000 (RUT) frente al S&P 500 (GSPC).

Máximo horizonte permitido, desde 1987.

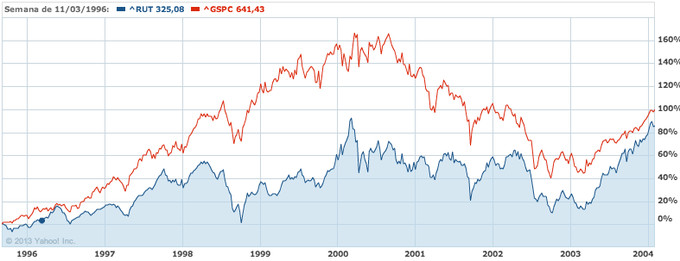

Destaca lo sucedido en la fase más salvaje de la burbuja de las puntocom, cómo los valores grandes lo hicieron notablemente mejor, o dicho de otra manera, les afectó de forma mucho más fuerte la burbuja. Esta divergencia se cerró cuando el mercado empezó a recuperar tras el pinchazo. Esto se ve más claro en el siguiente gráfico:Desde Septiembre 1995 a Febrero 2004

En los últimos 5 años, lo que se ve es lo mismo que aparecía en el gráfico del artículo de Francisco. Las divergencias comienzan a aparecer a partir de que el mercado hace mínimos en Marzo 2009. Pero esta vez, al contrario que durante la burbuja tecnológica, es el Russell el que lo hace mejor.Últimos 5 años

Aproximadamente, desde estos mínimos de 2009, el S&P 500 ha subido un 120% mientras que el Russell se ha anotado un 160%.Sin embargo, si nos acercamos más al presente y lo miramos desde hace 1 año, sucede al revés: el S&P bate al Russell, como decía el articulista: en 2012 los inversores apostaron por blue caps frente a small caps.

Desde Febrero 2012

Y nuevamente, esto volvió a cambiar, como decía al comienzo. Coincide más o menos con esos mínimos de Noviembre.

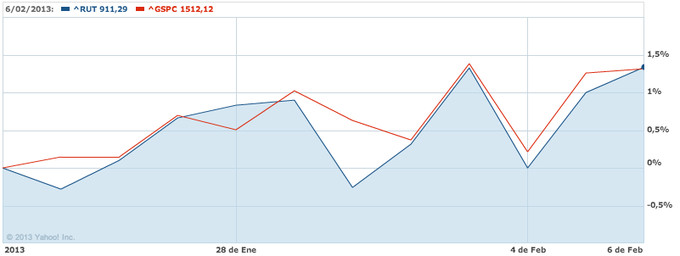

¿Y qué pasa a muy corto plazo? ¿A 1 mes y 5 días?Horizonte 1 mes

Se va cerrando la divergencia, aunque el Russell sigue batiendo, por poco, al S&P.

Últimos 15 días

Ya no hay divergencia. ¿Nos muestra esto algo? ¿Que se ha reducido el apetito por el riesgo en últimas fechas? ¿Alerta de una leve corrección inminente? No sabría decir. Simplemente quiero destacar varias cosas: que el cierre de esta divergencia que se abrió en mínimos de Noviembre, y que ha dado lugar a unas subidas notables, se ha producido cuando hemos empezado a ver cierta, muy tímida, consolidación, pero que ha incluido la peor sesión desde Noviembre (el lunes 4). Momento, el actual, en el que también han saltado algunas "señales de venta", en términos de flujos de fondos a equities y sentimiento, y también ha comenzado a corregir el EURUSD.

Espero que haya resultado de interés, y se le pueda sacar algo de chicha en comentarios.

Nota de transparencia: mantengo una posición corta en el S&P 500.