Existe una gran diversidad de modelos y teorías para explicar el funcionamiento del ciclo económico (teoría del ciclo de la deuda desarrollado por Ray Dalio, el ciclo del capital, etc.), pero en este artículo nos vamos a centrar en explicar el conocido como “reloj de la inversión”, modelo desarrollado por Merrill Lynch y cuyo paper pueden consultar en el siguiente enlace.

Este modelo nos proporciona un marco de trabajo sencillo pero muy útil para entender y comprender las distintas etapas de un ciclo económico y qué clase de activos tiene el mejor comportamiento en cada una de ellas. Un modelo muy similar es utilizado en Bridgewater Associates, uno de los hedge funds más exitosos del mundo. Según este modelo, el ciclo económico o “short term debt cycle” está compuesto de una fase de expansión y una fase de contracción. La fase expansiva consta a su vez de cuatro subfases mientras que la fase de contracción está subdividida en dos fases. Pueden profundizar en el análisis de este modelo económico en el artículo que publicamos hace unos meses bajo el título de “El ciclo económico según Ray Dalio”.

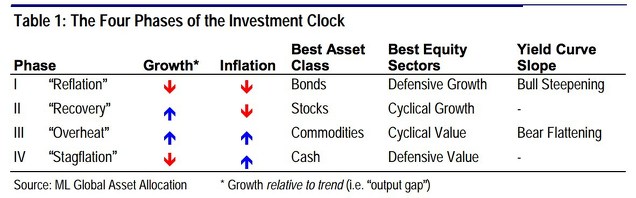

El “reloj de la inversión” divide el ciclo económico en cuatro fases o etapas, en cada una de las cuales se analiza la situación de dos variables: crecimiento económico e inflación. En la tabla que figura a continuación puede ver reflejadas las cuatro fases que señalamos.

(Fuente: Macro Ops)

Fase I - Reflación: se trata de una fase marcada por un lento crecimiento económico y una baja inflación. Esta fase se produce en medio de un mercado bajista, y está caracterizada por una caída de la demanda y un exceso de la capacidad productiva, lo que hace que los precios de las materias primas se reduzcan y, como consecuencia, la inflación baje. La curva de tipos de interés se normaliza (los tipos de interés de corto plazo son más bajos que los de largo plazo) como consecuencia de que los bancos centrales reducen los tipos de interés de corto plazo con la finalidad de estimular el crecimiento económico y aumentar la inflación. Los bonos son la clase de activos que mejor comportamiento suelen tener durante esta fase.

Fase II - Recuperación: las medidas de los bancos centrales adoptadas en la fase anterior empiezan a surtir efecto y el crecimiento comienza a repuntar. Aunque el crecimiento económico se acelera, la inflación sigue siendo baja, ya que hay exceso de capacidad productiva en el sistema. De este modo, la baja inflación y el aumento del crecimiento son las dos señas identificativas de esta fase, en la que las acciones son la mejor clase de activo.

Fase III - Sobrecalentamiento: el crecimiento económico alcanza sus tasas máximas y empieza a desacelerarse ligeramente. La inflación repunta, lo que fuerza a los bancos centrales a subir los tipos de interés. Como resultado de esta intervención, la curva de tipos de interés comienza a aplanarse. Con un elevado crecimiento y una alta inflación, las acciones siguen teniendo buen comportamiento, pero no tan acentuado como en la segunda fase. Conforme los rendimientos de los bonos suben, la volatilidad aumenta, y las acciones tienen que competir en rentabilidad con estos. En esta fase las materias primas son la clase de activos que mejor comportamiento suele presentar.

Fase IV – Estanflación: el crecimiento del PIB se ralentiza de forma notable, pero la inflación continúa en niveles elevados. La productividad cae y los salarios y los precios entran en una espiral bajista, ya que las empresas intentan mantener sus márgenes económicos, lo que se traduce en un aumento del desempleo. Los bancos centrales mantienen los tipos de interés en niveles elevados, lo que hace que la curva de tipos de interés se invierta (los tipos de interés de largo plazo son superiores a los de corto plazo). En esta fase, el activo que mejor comportamiento tiene es el cash o efectivo.

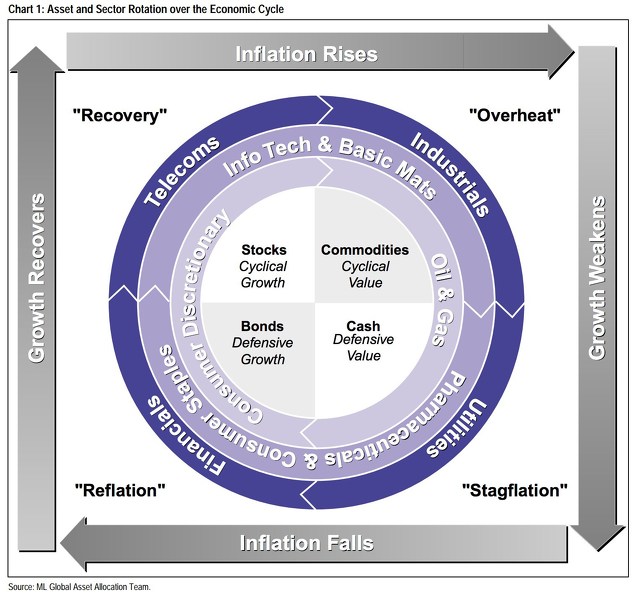

En el gráfico inferior, pueden ver detalladamente y de forma gráfica todos los aspectos que acabamos de señalar:

(Fuente: Macro Ops)

El “reloj de la inversión” nos permite entender la evolución del ciclo económico, así como también nos ayuda a la hora de elegir la mejor distribución de activos para cada fase del ciclo económico. En relación con este último aspecto, Merrill Lynch indica lo siguiente:

* Cuando el crecimiento económico se está acelerando, sectores cíclicos como el tecnológico o el de materiales básicos tienden a proporcionar buenas rentabilidades. Por su parte, cuando el crecimiento se está desacelerando, los mejores sectores son los llamados defensivos como el de salud o bienes de consumo básico.

* Cuando la inflación está descendiendo, los tipos de interés bajan y los activos financieros suelen hacerlo bien, por lo que es habitual que los inversores tomen posiciones en acciones de “crecimiento”. Por el contrario, cuando la inflación está subiendo, activos reales como los relacionados con las materias primas suelen ser los mejores activos para tener en cartera.

* Los bancos y las acciones de consumo discrecional son activos muy sensibles a las primeras subidas de tipos de interés, teniendo un mejor comportamiento en las dos primeras fases (reflación y recuperación), es decir, cuando los bancos centrales mantienen políticas monetarias expansivas y el crecimiento está empezando a repuntar.

Como acabamos de ver, el modelo de análisis del ciclo económico propuesto por Merrill Lynch es bastante sencillo de entender y, lo que es más importante, relativamente fácil de llevar a la práctica. El análisis del crecimiento económico (medido en términos de PIB) y la inflación junto con el conocimiento de las políticas que están llevando a cabo los bancos centrales, permiten al inversor hacerse una idea razonablemente precisa de la situación económica en la que se encuentra una determinada economía. Pero sobre todo, nos indica los activos que mejor comportamiento han tenido históricamente en cada una de las cuatro etapas. De esta forma podremos batir al mercado a lo largo de un ciclo económico completo.

En la segunda parte aplicaremos la herramienta del reloj de la inversión para tratar de identificar el momento en el que nos encontramos y dar pistas sobre los mejores activos en los que invertir hoy.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí