Lo que hace muy atractiva la venta de opciones es precisamente la posibilidad de apalancar para realizar estrategias con el riesgo bien acotado. "Apalancar" es una palabra que da miedo porque indica riesgo. Es como la palabra "derivados", que para muchos es sinónimo de apalancamiento y riesgo excesivo, lo cual es totalmente falso. Los derivados son una herramienta para invertir con más flexibilidad. El hecho de que la mayoría de la gente utilice esa herramienta para asumir más riesgo no es problema de la herramienta, sino de la gente.

¿Qué significa "apalancar"?

Es algo muy sencillo: se trata de "mover" más dinero del que realmente disponemos para invertir. Si tengo 20.000€ y compro acciones por valor de 40.000€, estoy apalancando. En concreto, muevo dos veces más dinero del que tengo, y por eso me apalanco 2x.

Lógicamente, "alguien" me tiene que prestar esos 20.000€ que faltan. En los mercados financieros, hay muchas formas de conseguir ese "préstamo". Los propios brókers lo hacen (a cambio de un tipo de interés), por ejemplo cuando operamos con CFDs. En los mercados de derivados clásicos (futuros y opciones que se negocian en mercados organizados y regulados), en realidad no se produce ningún préstamo, porque ya está previsto de partida que los inversores no desembolsen todo el dinero (sólo se exige una parte, en concepto de garantía que pueda cubrir las posibles pérdidas futuras).

Curiosamente, mucha gente huye de los derivados, pero no tiene ningún inconveniente en pedir un préstamo al banco para comprarse un piso, cuando viene a ser lo mismo: apalancamos en ambos casos. Y lo que es peor, con los pisos el apalancamiento es mucho mayor. Piensen que cuando compramos un piso que vale 500.000€, pidiendo un préstamo de 450.000€ al banco y aportando solo 50.000€, lo que estamos haciendo es comprar algo que vale 500.000€ poniendo sólo 50.000€, es decir, un apalancamiento de 10x.

Alguno dirá que eso no tiene riesgo, porque en el futuro ese piso seguirá valiendo más o menos 500.000€. Puede que tenga razón...aunque la reciente burbuja inmobiliaria nos ha demostrado que los pisos también pueden caer. Supongamos que hemos comprado el piso para especular...y que un año más tarde ese piso ya solo vale 450.000€. ¿Qué ocurre? Pues si tuviéramos que venderlo "en el mercado", la realidad es que habríamos perdido el 100% de nuestra inversión (los 50.000€ que pusimos de nuestro bolsillo). Dicho de otra manera, cuando apalancamos 10x, una caída del 10% en el activo comprado significa nuestra ruina total: perdemos todo nuestro capital.

El ejemplo anterior no es para nada ciencia ficción. En los 10 años anteriores a 2007 fue algo muy normal en España, y a veces mucho peor, porque los pisos se tasaban por encima de su valor real y el aporte inicial era de cero euros.

La cuestión de fondo es que todos damos por hecho que los pisos no fluctúan tanto como las bolsas. Esto es cierto, aunque no al 100%. Una parte de esa falsa sensación de seguridad que da comprar pisos se debe a que no cotizan a diario en mercados abiertos. "Ojos que no ven, corazón que no siente", dice el refrán. Por esa misma razón, un inversor en bolsa que tiene un horizonte temporal de largo plazo, ¿qué demonios hace consultando a diario (e incluso semanalmente) la cotización de sus acciones? Es absurdo...pero muy humano.

Bien, ahora ya sabemos que apalancar es invertir un dinero que no tenemos, aunque sería todavía más correcto decir que apalancar es asumir un riesgo sobre un capital superior al que tenemos.

La particularidad de las opciones.

Como acabamos de ver, la clave no es sólo el hecho de invertir más dinero del que tenemos. Importa también mucho la VOLATILIDAD del activo que hemos comprado. La falsa creencia de que los pisos no bajan es lo que hacía creer a la gente que apalancando 20x, no había riesgo.

Lo que va a determinar qué apalancamiento es razonable asumir (si es que se puede asumir algún apalancamiento), es la volatilidad del activo comprado (o vendido...), y muy concretamente, la volatilidad en sentido contrario a nuestros intereses. Dicho de forma simplificada: si hemos invertido en el IBEX, lo que queremos saber es cuánto puede caer el IBEX, en nuestro horizonte temporal.

Cuando hablamos de opciones, hay que tener en cuenta que las opciones se pueden comprar o vender. Vamos a analizar los dos casos.

- COMPRA DE OPCIONES.

Con el IBEX cotizando a 9.500 puntos, si nuestra expectativa es alcista, podemos comprar una CALL (opción de compra) 9.500 con vencimiento diciembre. Pongamos que esta CALL 9500 nos cuesta 200 puntos (1 punto = 1€). Hemos adquirido el derecho a comprar IBEX a 9.500 puntos, es decir, podríamos invertir 9.500€. Este sería el escenario SIN APALANCAR. Tenemos 9.500€ que queremos invertir en el IBEX, pero en vez de comprar un ETF (por ejemplo) sobre IBEX, lo que hacemos es comprar UNA CALL 9500. La ventaja es que si el Ibex se desploma, sólo perderemos 200€.

Ahora bien, la gente que se gasta 200€ en comprar una CALL normalmente tiene mucho menos dinero que esos 9.500€, porque piensan que van a ganar muy poco si aciertan con el escenario alcista. La mayoría de la gente que compra opciones, apalanca. Si sólo tengo 3000€ y compro una CALL 9500 por 200€, lo que quiero es que si el IBEX sube hasta los 10.000 puntos por ejemplo, yo gane 10.000 - 9.500 = 500€ (que serían 300 netos, porque habría que descontar los 200€ que me costó la CALL). Mucho mejor es que esa subida sea rápida porque en ese caso podré revender la CALL por más de 500€. Pero por simplificar, si esta operación da 300€ de beneficio, resulta que sobre mi capital inicial de 3000€, he ganado un 10%. Esto es apalancar usando la compra de opciones.

- VENTA DE OPCIONES.

Aquí entramos en el meollo de la cuestión. Como saben, la clave en la operativa con opciones es aprovecharse del paso del tiempo, ingresando dinero por ello. Contrariamente a lo que la gente piensa, vender opciones "al descubierto", es menos peligroso que comprar opciones. ¿Entonces, cómo medir el riesgo cuando no estoy comprando nada? Pongamos números.

Con el índice eurostoxx50 cotizando en los 3.400 puntos, imaginemos que vendemos una PUT 3.300 de vencimiento 19-oct-2018, que cotizan ahora mismo a 14 puntos en el mercado. Lo que estamos haciendo aquí es venderle a otra persona, una opción de venta (PUT). Por lo tanto, es otra persona la que adquiere el DERECHO de VENDER el eurostoxx a 3.300 puntos (un punto = 10€). Lógicamente, esta otra persona solo ejercerá su derecho de vender a 3.300 si el eurostoxx está por debajo de 3.300. En ese caso, obtendrá un beneficio inmediato, porque comprará un activo en mercado (eurostoxx) a un precio inferior al que tiene derecho a venderlo. Si por ejemplo el eurostoxx está en 3.200 puntos, entonces esa persona comprará a 3.200 y me venderá a mí a 3.300 (en ese mismo instante), ganando 100 puntos menos los 14 que pagó por tener ese derecho. Su beneficio neto será de 86 puntos, y esa misma será nuestra pérdida (como vendedores de la PUT): 86 puntos.

Como se aprecia, los mercados de derivados son un juego de suma cero: lo que gana uno, lo pierde otro. Al final es algo tan simple como un mercado de "apuestas", y por esa razón los mercados organizados exigen unos depósitos de garantía a los distintos actores, que garanticen que podrán hacer frente a las posibles pérdidas futuras. En el caso del comprador de opciones, el riesgo está limitado a la prima pagada. En el ejemplo anterior, 14 puntos. Por eso en la compra de opciones no se piden garantías.

En el caso del vendedor de opciones, ¿de cuánto pueden ser las pérdidas? En teoría, ILIMITADAS. Porque todo lo que caiga el eurostoxx por debajo de los 3.300 puntos, serían pérdidas para nosotros. Por eso, en los manuales de opciones se pone este gráfico como ilustración de la estrategia de VENTA DE PUTs "al descubierto" (uncovered):

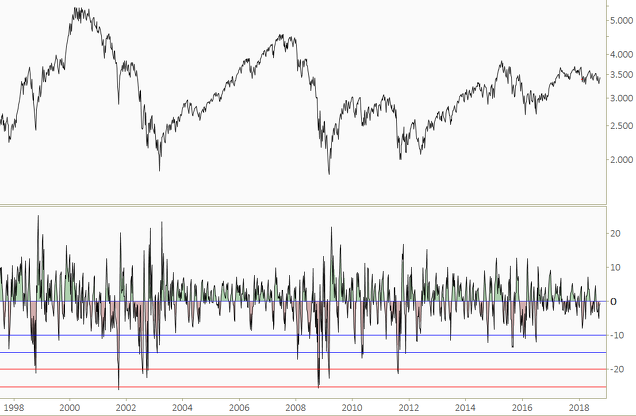

Sin embargo, ¿cuánto puede realmente caer el eurostoxx durante las próximas 4 semanas? No lo sé, pero desde luego ILIMITADO NO ES. Hay un límite que es difícil de establecer, pero existe. En el siguiente gráfico del EuroStoxx50 podemos ver dónde se sitúa el vencimiento de esa opción PUT (línea vertical de puntos). Podría producirse un crack, pero aún así, la pérdida no sería "ilimitada".

Dado que quedan 19 sesiones hasta el vencimiento, la clave de la cuestión es analizar históricamente, cuál ha sido la caída máxima que ha vivido el eurostoxx en un período de 19 sesiones. Para eso podemos ver el siguiente gráfico del índice Eurostoxx50, que en la parte inferior nos muestra el ROC 19 (Rate Of Change de 19 sesiones), es decir, la variación en porcentaje que ha tenido el eurostoxx durante períodos de 19 sesiones anteriores.

Como vemos, desde 1998 (últimos 20 años, con dos crisis históricas), ha habido dos ocasiones en las que el índice ha llegado a caer un 25% en 19 sesiones. En 5 ocasiones ha caído un 20% y en otras 5 ocasiones más, un 15%. Lo interesante es analizar cuándo y dónde se producen estos episodios de pánico. Por ejemplo, las caídas del 25% se producen cuando ya existe una tendencia bajista claramente observable en el gráfico. En general, el valor que como analistas debemos aportar, es saber en qué contexto y entorno Macro, Técnico, Fundamental y de Sentimiento, debemos o podemos asumir más o menos riesgo.

El propósito de este post no es valorar la eficacia de la estrategia de venta de PUTs, sino mostrar cómo se puede medir el riesgo.

Retomando el ejemplo de más arriba, hay un dato interesante: las garantías exigidas para este ejemplo de la PUT 3.300 son unos 165 puntos. Vamos a redondear a 200.

Esto significa que nuestro bróker solo nos pide 200 puntos como depósito de garantía para hacer frente a esta posición de UNA PUT 3.300 vendida de vencimiento oct-2018. ¿Por qué nos pide tan poco dinero? Pues por una razón muy sencilla: cada día, al cierre de sesión, va a revisar la situación, y actualizar esa garantía. Por lo tanto, de lo único que se cubre el bróker es de la caída que se pueda producir en UN SOLO DÍA. Dicho de otra manera, el bróker estima que es casi imposible que el eurostoxx caiga más de un 5% en un sólo día...lo cual históricamente es erróneo. Ocurre poco, muy poco, pero a lo largo de la vida de un inversor, es un "evento" que se producirá varias veces.

Por lo tanto, una cosa es que no dispongamos de 3.300 puntos x 10€ = 33.000€ como capital para hacer frente al riesgo de esa PUT 3.300 vendida, y otra cosa es que sólo dispongamos de 165 puntos x 10 = 1.650€, que es la garantía que exige al cierre de sesión el bróker. Si mañana se produce una caída de 50 puntos, el bróker subirá las garantías exigidas, y si no hay dinero en la cuenta, podrá cerrar la posición (para cubrirse las espaldas).

Garantías vs Capital comprometido.

Tenemos por lo tanto dos extremos:

- Con apalancamiento CERO, es decir, operando en función del capital comprometido, asumimos que disponemos de 33.000€ para vender una PUT por la que ingresamos 140€ (14 puntos x 10€). Esto representa una rentabilidad del 0,42% que se obtendría en 25 días, lo que anualizado supone un 6,19%. Con los tiempos que corren, no es para nada una rentabilidad despreciable. La cuestión es que de vez en cuando, esta operativa de venta de PUTs generará pérdidas, porque el eurostoxx caerá. A cambio de eso, cuando se produzcan caídas, la volatilidad implícita (precio de las opciones) subirá, lo que significa que en fases de caídas, podremos ingresar mucho más, pudiendo llegar a rentabilidades anualizadas superiores al 15% (en esas fases). Se trata de que, globalmente, al cabo de un año, la operativa haya dejado un saldo claramente positivo. Pongamos que, como algún estudio ha demostrado empíricamente, se puede obtener una rentabilidad cercana al 5% anual realizando esta operativa sin apalancar. Entonces, ¿por qué no apalancar 2x por ejemplo? Es una gran idea...pero conviene pensar, analizar y comprender bien lo que se hace. Más abajo volvemos a hablar de ello.

- Con apalancamiento MÁXIMO, fijándonos en las garantías de la operación, hablamos de ingresar 14 puntos poniendo sólo 200 puntos, lo que significa una rentabilidad del 7% en 25 días, un 102% anualizado. Obviamente, esto es imposible, porque a poco que el eurostoxx caiga un 2-3%, perderíamos todo nuestro capital. Sería una operativa suicida, de tontos.

Ni la una, ni la otra.

Está claro que vender solo una PUT por cada 33.000€ es una operativa muy conservadora. Pero tiene su sentido: nos guardamos balas para fases de pánico, donde será muy interesante poder apalancar. Nos interesa vender PUTs cuando más caras están, y se produce la paradoja de que las PUTs están caras DESPUÉS de caídas fuertes de mercado, NO ANTES.

La cuestión es que se puede apalancar "un poco" y a la vez disponer de "balas" (liquidez) para operar con más agresividad en fases de miedo. Ese "un poco" es en realidad la clave de todo este post. ¿Cuánto es razonable apalancar? Pues no existe una respuesta única, porque cuanto mayor sea el apalancamiento, mayores serán los DRAWDOWNS (DD), es decir, las rachas de pérdidas que se puedan producir. Las personas que no soportan ver su cuenta en negativo, no deberían apalancar nada. Porque incluso así, puede ocurrir que se generen pérdidas. En el post donde analizo en detalle el índice Eurostoxx PutWrite se puede ver qué ocurre en fases de caídas verticales de mercado, y muy interesante también, observar que después la operativa PutWrite se recupera mucho más rápido que el mercado.

Nota importante: en un próximo post explicaré la diferencia entre lo que llamo "operativa putwrite" y "los índices PutWrite" (existen índices putwrite sobre ibex, eurostoxx, o S&P500). Básicamente, los índices PutWrite son fijos (operativa automática), sin analizar mercados, mientras que la operativa putwrite es flexible, porque decidimos subjetivamente cuándo, cómo y cuánto queremos operar. Los índices PutWrite tienen la virtud de mostrarnos que se puede ganar dinero con el paso del tiempo, y con menos riesgo que invirtiendo en el mercado. Pero nuestro objetivo es mejorar esa operativa "ciega" de los índices PutWrite.

El tema Drawdowns (rachas de pérdidas) es clave. De nada sirve ponernos como objetivo de beneficio un 20% anual si entre medias se produce un drawdown (racha de pérdidas) del 40% que ni podemos soportar psicológicamente, ni podemos soportar económicamente. El objetivo teóricamente alcanzable se convertiría en imposible debido a un "obstáculo" intermedio insalvable.

Ejemplos / simulaciones razonables.

Dado que en cualquier caso todos estos números son aproximaciones, vamos a echar cuentas simples pero muy constructivos utilizando dos posibilidades: apalancamiento 2x y 4x.

apalancamiento 2x.

Siempre medido respecto al capital comprometido, lo que decimos es que vamos a vender una PUT 3.300 (siguiendo con el ejemplo anterior) por cada 16.500€ que tengamos (la mitad de los 33.000€ iniciales). Dicho de otra manera, tenemos 1.650 puntos para hacer frente a una posible caída del índice eurostoxx durante el próximo mes. ¿Puede caer el eurostoxx un 50% en un mes? Este sería el escenario que nos arruine, y como hemos visto antes, es razonable pensar que estamos en zona segura.

Apalancar 2x parece por lo tanto razonable. Podremos hacer frente a escenarios extremos sin arruinarnos, aunque hay que tener presente que habrá momentos difíciles, y aquí la volatilidad sí que podrá ser superior a la del mercado. Lo interesante es que mejoraremos el ratio riesgo-beneficio del mercado, e incorporando nuestra subjetividad (valor añadido), queremos mejorarlo aún más.

apalancamiento 4x.

Volvemos a dividir por 2 el capital que utilizamos para la operativa, así que ahora sólo ponemos 8.250€ por cada PUT 3.300 que queramos vender. Esto significa que sólo tenemos 825 puntos para hacer frente a caídas de la bolsa. Si consideramos que el bróker nos pide 165 puntos ahora mismo, vemos que vamos con margen, y es muy poco probable que tengamos problemas con las garantías. Pero OJO: si se produce una caída vertical, las garantías se podrían disparar...y si esto ocurre dos veces seguidas, malo.

En el vistazo que hemos echado antes a la serie histórica del eurostoxx hemos visto dos casos de caídas del 25% en 19 días. Ambas se producen en un escenario de fondo de crisis, por lo que parece factible evitarlas...o no. Apalancando 4x, una caída del 25% del índice nos dejaría fuera de juego. Por eso, aquí ya hablamos de palabras mayores. No sólo importa el 25%, sino que caídas del 20% y del 15% también nos podrían dejar fuera de juego, obligándonos a cerrar posiciones antes.

Una posible solución la tenemos en la gestión de posiciones: a medida que veamos que la estrategia no está saliendo bien, y los índices están en caída libre, habría que cubrirse. O incluso diseñando previamente una estrategia con stop loss implícito. Pero esto ya son otras cuestiones, más allá del puro PutWrite.

Conclusión.

Mi opinión es que apalancando 2x estamos a salvo. Pero el apalancamiento 4x debería reservarse para las fases de pánico.

Otra posibilidad es no apalancar (1x) y reservar ese margen para diversificar estrategias, por ejemplo, sobre acciones, o usando otros vencimientos, es decir, simultanear operativa de corto plazo con operativa de medio plazo. La diversificación temporal es una interesante forma de diversificar riesgos (frente a la conocida diversificación "a secas", cuando hablamos de inversión directa en valores). Diversificar temporalmente nos puede permitir mejorar la cartera si tenemos razón con la estrategia de medio-largo plazo pero fallamos en la de corto plazo o viceversa. Pero por supuesto, hay que prestar atención a la correlación de ambas, y por lo tanto al riesgo global de la cartera.

Por todo esto, creo que invertir solo al 100% (no apalancar) es desaprovechar el potencial de la venta de PUTs. Pero sin tener que irnos directamente al 200% (2x), hay niveles intermedios razonables. Podemos estar invertidos al 120% como posición de fondo; subir al 150% en caídas intermedias, y al 180% en caídas fuertes. A partir de aquí, superar el 200% ya es nivel avanzado...pudiendo llegar hasta el 300% de forma muy excepcional (cada varios años), reservado para expertos con mucha experiencia y amantes de las emociones fuertes.

Termino recordando que estos porcentajes se refieren al capital comprometido. Es decir, cuando vendemos una PUT 3.300 de eurostoxx, asumimos el compromiso de invertir 33.000€ en el eurostoxx a ese nivel. No apalancar (100%) significa que vendemos una sola put 3.300 por cada 33.000€ de patrimonio. Apalancar 2x significa que podemos vender 2 puts, y 3x significa que vendemos 3 PUTs. Insisto: la referencia es el capital comprometido, no las garantías. Muchos novatos se fijan en las garantías, lo cual distorsiona la percepción del riesgo. Lo correcto es pensar en términos de capital comprometido, y a partir de ahí calcular nuestro "apalancamiento".

Servicio de Estrategias y Cartera de opciones: si estás interesado en la operativa con opciones, tanto a nivel especulativo como a nivel de cobertura de carteras de acciones y fondos, puedes consultar aquí la descripción del servicio o plantearme cualquier duda que tengas.

Bueno son cosas parecidas, y también distintas, cuando te apalancas por 10, efectivamente una perdida del 10% te deja a cero, y te cierran posición, a no ser que aportes mas garantías, o tengas mas activos, acciones etc,, en cambio en la hipoteca, en teoría, aunque cayera el valor del inmueble un 10%, te dejan seguir con el activo, solo has de pagar tu cuota, sin liquidarte la posición, luego el factor temporal también es muy importante, el riesgo de una hipoteca, también puede serlo que se contrate a un interés variable y luego suba, No obstante, estoy de acuerdo, en que es idea común, del ciudadano de a pie, creerse que cuando compra un inmueble, no se está apalancando, y que incluso se ahorra el pago del alquiler, incluso, dado los bajos rendimientos en todos los activos, invertir para arrendar es un buen negocio, debate largo, pero básicamente la diferencia es esa, en el activo financiero apalancado, será derivados, o CDFs, te cierran posición y en el préstamo hipotecario, a no ser que no tengas para pagar la cuota, te dejan seguir, incluso, renegociar financiación, a cambio el que te ofrece el préstamo, tiene el riesgo de que le impages, y encima el inmueble pierda valor por caída de precios, que es lo que ocurrió en 2008, ese peligro en cambio no lo sufren las plataformas, brokers que te dan préstamo para operar, porque te liquidan, ellos no pierden nunca.

En respuesta a Juan A Beño

En teoría no deberían de perder nunca, pero en la realidad ya sucedió varias veces.

Yo recuerdo dos casos:

1, cuando lo del Franco suizo hace unos años, cuando el banco central suizo que no dejaría de caer el cruce lo dejó caer (el cruce estaba bajista y hubo todo un regimiento que se creyeron que el banco suizo lo sostendría todo y pasó lo que pasó).

Algunos brokers contra las cuerdas, y uno de ellos, del país de los mandones, que cotizaba en bolsa, dejó de cotizar y no se lo que pasó con él.

No se deberían permitir apalancamientos de más de 10 a1.

En divisas se permite mucho más y claro, en teoría no deberían de perder, pero cuando sucedió lo del franco suizo, fue tan brutal y tan rápido y la gente llevaba un apalancamiento tan brutal que liquidaron posiciones de un montón de clientes que ya estaban en números rojos todo lo rápido que pudieron, lo cual por cierto, contribuyó al pánico.

En este primer caso, el problema de los números rojos de los clientes, de entrada, ES UN PROBLEMA PARA EL BROKER, es el broker el que carga con la pérdida en primer lugar.

Después, el broker se tiene que matar con el cliente y ya verá, si le paga, cuanto tiempo tarda y como arreglas el asunto con gente cabreadísima que resulta que no sabían que un apalancamiento bestial, si pasa algo anormal, te puede crear una hipoteca de golpe y porrazo.

2

El segundo caso que recuerdo, fue el de gaesco, esto viene dell 2008.

Al parecer tenían un cliente potente, que enredaba con los futuros al que las cosas le empezaron a ir mal, le dejaron seguir y el tipo siguió y no se llevó por delante a Gaesco porque apareció GVC y pusó 50 millones y solucionó todo quedándose con Gaesco.

Desde entonces son Gvc-Gaesco.

Lo de no pierden nunca, es como lo de los bancos no pierden nunca o los pisos no bajan nunca.

un saludo Mister Juan

En respuesta a Juan A Beño

muy cierto lo de que si los pisos caen un 10%, no te "arruinas" puesto que sigues pagando la hipoteca. No lo puse por no complicar la explicación, puesto que no aporta nada para aclarar el tema del apalancamiento. La cuestión es que si por la razón que sea tienes que vender tu piso por 450.000€, te quitas la deuda del banco y ahí es cuando te das cuenta de que has perdido todo tu capital. Y eso que no tengo en cuenta los gastos de compra de vivienda (en torno a un 10%), que si lo asemejamos a las comisiones de compra-venta en bolsa, resulta estratosférico... Por eso una vivienda es "inversión" de largo plazo, aquí el trading es inviable jajaja.

Saludos !

En respuesta a el Pavito

Totalmente de acuerdo. El apalancamiento que no solo se permite, sino incluso se formenta, en el mercado de divisas, es lo que hace que ese mercado se parezca mucho más a un casino que a un mercado financiero. En forex la gente no invierte, "juega". Así salen las estadísticas de los brókers: el 90% de los clientes pierde toda su cuenta o se retira del juego antes de 9 meses...

Saludos !

Creo que es interesante el medir vs capital comprometido. Generalmente en un broker te informan del marge libre, y es habitual hacer el ratio: margen libre / total cartera.

Como indicas la variacion de margen libre puede ser muy fuerte y rapida. Si tienes muchas posiciones de opciones abiertas puede ser “tedioso” el calcular el capital comprometido. Yo tambien utilizo el Delta Dolar Porfolio => sumatorio de (Delta Opcion x100 x posicion x nominal subycente). Eso si lo calcula automatico, agrupado por subyacente y total cartera.

No es lo mismo que el Capital Comprometido, pero es otra forma de ver el grado de “apalancamiento” de la cartera.

Saludos,

David

En respuesta a David - el principiante -

Quizas no ha quedado clara la fórmula:

El delta se puede interpretar tambien como la probabilidad de ejercicio que asigna el mercado a la opcion. Por tanto, si la opcion esta ITM, generalmente delta 0,5 (50% prob) x posicion opciones x multiplo opciones x precio strike opcion.

Asi quizas queda más claro mi comentario anterior y obviamente el Delta Dolares Portfolio siempre sera inferior por definicion al Capital Comprometido.

El tema es que la delta puede variar muy rapidamente (sensibilidadgamma) y hay que tener eso en cuenta, entenderlo como una foto instantanea que puede cambiar muy rapido.

En cambio la ventaja de enfocar el riesgo como aconseja Nico es que el Capital Comprometido sera siempre fijo (si no abres o cierras más posiciones).

En respuesta a David - el principiante -

Te explicaste perfectamente.

En efecto, la forma más "precisa" de valorar el riesgo es usar la delta para calcular la "posición equivalente de contado". Al fin y al cabo, la DELTA te dice cuánto va a cambiar la valoración de tu cartera de opciones ante variaciones del subyacente. Si te sale una Delta de 0,5, significa que si el subyacente sube un 1%, tú subirás un 0,5%. Por lo tanto, TU POSICIÓN EQUIVALENTE ES ESTAR INVERTIDO AL 50% EN EL SUBYACENTE.

Esta es la forma en que legalmente se calcula la exposición de riesgo de los derivados, y con esto respondo también a Lluís Orriols.

Para el que le interese, os dejo la Circular 6/2010, de 21 de diciembre, de la Comisión Nacional del Mercado de Valores, sobre operaciones con instrumentos derivados de las instituciones de inversión colectiva:

https://www.boe.es/buscar/doc.php?id=BOE-A-2011-551

En el capítulo II, norma 5ª 1.c, dice lo siguiente: "c) Las opciones, se valorarán multiplicando, el nominal o valor de mercado del subyacente, según corresponda, por su delta."

En efecto, si tienes vendida una PUT muy OTM con una delta de 0,01, el riesgo que asumes es muy inferior a si tienes vendida una PUT ATM con delta=0,5, y si sólo miramos el capital comprometido, no veremos tanta diferencia. NO OBSTANTE, SI HUBIERA UN CRACK O UNA CAÍDA MUY RÁPIDA DEL MERCADO, LA DELTA DE 0,01 SUBIRÍA RAPIDÍSIMAMENTE...

Por eso, lo realmente correcto es mirar ambas cosas: calcular el capital comprometido, y calcular lo que yo llamo "exposición equivalente de contado" y que la ley llama metodología del compromiso...

Fijaros en algo importante: si tienes una PUT vendida, por ejemplo ATM, con delta 0,5, sobre un nominal de 30.000€ (por ejemplo), significa que "legalmente" es como tuvieras invertidos 15.000€ en ese activo subyacente directamente (esto es lo que significa todo lo dicho anteriormente). AHORA BIEN: la DELTA va cambiando según se mueve el subyacente. Si el subyacente sube, la delta de la put va bajando, lo cual significa que a medida que sube el mercado, tu exposición equivalente va bajando. O sea, cuanto más suba el mercado, menos nos beneficiamos de esa subida !!

Y al revés, si baja el mercado, la delta de la PUT vendida va subiendo, y por lo tanto cuanto más baje el mercado, más nos afectan las caídas adicionales del mercado !!

Es muy importante conocer y comprender este efecto, que se ve contrarrestado por la Theta (valor temporal). La CLAVE es que el mercado no caiga demasiado rápido, de forma que lo ganado por theta (y eventualmente caída de volatilidad) compense ampliamente lo perdido por Delta.

Saludos !

En respuesta a Niko Garnier

Muy interesante combinar y estar atentos a ambos indicadores, pues en el fondo estamos reduciendo la complejidad que puede tener una cartera de opciones a unas magnitudes fáciles de entender intuitivamente.

Existe algun equivalente para las opciones a la duración de MaCauley para una cartera de bonos? Teoricamente se podría calcular muy parecido, ponderando los días hasta el vencimiento por el peso equivalente al contado de cada vencimiento.

Lo pregunto porque seria un tercer indicador interesante del riesgo que estamos asumiendo que incorporaría la variable tiempo, pues una cartera de opciones con una “duración” corta tienes más flexibilidad para rolar (intercambiando tiempo por strikes menos arriesgados), mientras que con una cartera de opciones de larga duración promedio, los grados de libertad que tienes son mucho menores si la operación se gira en contra.

Quizás esté equivocado, pero es algo que yo personalmente vigilo bastante.

Saludos,

David

En respuesta a David - el principiante -

Eso es, se trata de reducir la complejidad de una cartera de opciones, a lo que realmente importa: riesgo-volatilidad de corto plazo (que es importante por el tema garantías y por el "miedo" que produce tener caídas fuertes, aunque sean temporales), y riesgo a vencimiento (capital comprometido o pérdida máxima en caso de spreads por ej).

Lo que planteas de la duration de los bonos en realidad ya está implícito en la delta de cada posición. Me explico: la delta es un dato que se obtiene aplicando black-scholes (y sus variantes), y que ya tiene en cuenta el tiempo que queda a vencimiento. O sea, ya lo has metido como input en una ecuación. Por eso, una opción 5% OTM que vence dentro de 1 mes no tiene la misma delta que una misma opción 5% OTM que vence dentro de un año. Y por lo tanto, no tienen el mismo riesgo. La variable tiempo ya está metida en la delta resultante... y también en la Gamma, puesto que ambas opciones tampoco tienen la misma Gamma (como acabamos de ver en el foro de opciones). Es decir, la delta de una opción de largo plazo será más estable (menos volátil) que la delta de una opción de corto plazo.

Lo que dices de la flexibilidad y grados de libertad según tiempo a vencimiento, no lo acabo de entender. ¿Podrías aclararlo y/o poner un ejemplo?

En respuesta a Niko Garnier

Hola Nico,

Si tienes razón la delta lleva implicita la variable tiempo (adjunto gráfico) de lo que explicas.

Cuando hablaba de “duración” de la cartera de opciones y grados de libertad me refería a la posibilidad de “rolar” sin incrementar los requerimientos de margen si la operación se giraba en contra. Con un vencimiento corto, hay muchas más combinaciones que permiten intercambiar valor intrinseco de la opcion ITM por valor temporal futuro de otra opcion con strike más OTM (eso generalmente logra reducir el margen requerido con un coste neutro del roll). Con un vencimiento más largo las combinaciones de vencimientos y strikes que cumplen lo del coste neutro (venta nueva opcion cubre el cierre de la vieja) se reduce enormemente o simplemente o hay.

Si has vendido opciones cerca del ATM, la delta tanto en vencimientos cortos como largos sera próxima a 0,5. El valor equivalente al contado sera “parecido”, pero el perfil de riesgo totalmente distinto!

Nota: mi broker calcula los requerimientos de margen basados en Portfolio Margin, no un % fijo del strike x multiplicador. Por tanto una opcion con delta bajo ocupa mucho menos margen que otra ATM y pero las fluctuaciones de margin pueden ser mucho más rápidas y hay que estar atentos a la gamma. De ahi mi comentario, enfocado a poder mantener una posición “rolandola” (si considero que la estrategia siguen siendo valida) sin que se dispare el margin requerido.

No sé si me he explicado mejor esta vez.

Saludos,

David

En respuesta a David - el principiante -

Hola David,

Entiendo que te refieres a que si tienes por ejemplo una PUT vendida de strike 50, y el valor cae de 60 a 50, lo que te planteas es cerrar (recomprar esa PUT 50), para vender una PUT 40 y mantener así tu idea inicial de tener una PUT 10$ OTM no? Ambas de vencimiento cercano, de forma que las garantías no se disparen, considerando que como bien dices, esas garantías van en función de la Delta (cambiante), y un valor de vencimiento cercano tiene una delta menor.

Yo ya sabes que lo de operar en función de garantías no me convence. Creo que lo que debe determinar las operaciones es el mercado, y no el hecho de que me esté quedando sin capital para cubrir las garantías. Si cierro (recompro la PUT 50) es porque creo que el mercado puede caer más y el riesgo no compensa, no porque necesite mantener constante más o menos el nivel de garantías consumidas por esa posición.

Lo que dices de usar vencimientos cortos porque tienen más flexibilidad que los vencimientos largos, tampoco lo entiendo. ¿Puedes poner un ejemplo para ver a qué te refieres? A priori te diría que la flexibilidad es la misma (Salvo que te refieras a temas de liquidez....).

Saludos !

En respuesta a Niko Garnier

Gracias por tu paciencia.

Puesto que yo opero principamente con opciones de acciones y no de indices, no me importa que se asignen estas opciones, pues son acciones que me gustan (en el caso de la operativa Write-Put).

Un inversor tradicional en acciones supongamos que entra a 50$ la accion. Si la acción cae a 40$ y mantiene su convicción en la acción y tienen liquidez volvería a comprar para rebajar su coste promedio. Supongamos que es la misma cantidad que la inicial, su coste promedio queda en 45$... con el “pequeño” handicap que ha doblado su exposición!

Si hacemos lo mismo con opciones, vendería una put a strike 50$ de corto/medio vencimiento. Si la acción cae a 40$, quizas puedo encontrar otra Put de strike 40$ de vencimiento mayor cuyo valor temporal sea igual o superior al valor intrinseco + temporal de la primera put de 50$, permitiendome hacer el rol a “coste neutro”.

Es decir, el capital expuesto sera inferior (el valor contado equivalente tambien), y habré reducido mi “coste promedio” de compra de la acción a 40$, si finalmente cae a 39$ y me interesa dejar que se asignen las acciones.

A eso me refería con lo de la flexibilidad, la posibilidad de ir reduciendo el strike paulatinamente (con el mismo nivel de riesgo) si la caida del precio del subyacente no es muy brusco.

Al igual que hay gente fracciona la entrada de capital en aportaciones periodicas para evitar errores de market-timing, tener una cartera de opciones con unos vencimientos promedio no excesivamente largos es mi forma de evitar un market-timing “horroroso” que me deje sin libertad posterior para “maniobrar”.

Pero bueno, que quizas es una percepción subjetiva mía erronea. No quiero darle más vueltas y seguramente tienes razón y el tema del plazo es neutro.

Saludos,

David

En respuesta a David - el principiante -

He olvidado decir que ese mismo margen de maniobra se puede lograr eligiendo strike más OTM del precio spot del subyacente desde un buen inicio (supongo que es tu forma preferida de hacerlo), pero entonces el premium temporal es mucho menor que en un strike cercano al spot (mi forma preferida de hacerlo).

En el fondo las opciones permiten tantas posibilidades que enfin, para gusto colores...

Saludos,

David

En respuesta a David - el principiante -

ok, entonces es lo que entendí. Estoy de acuerdo globalmente. Todo es cuestión de echar números, pero sin duda la estrategia de "rolo" que planteas es una buena forma de aguantar en un valor y de darte más tiempo a que se produzca un rebote en el valor (aunque realmente no es un roll-over, porque la operación que haces es distinta de la anterior).

Saludos!

Hablar de riesgo en las opciones y verlo exclusivamente desde la perspectiva del apalancamiento es muy reduccionista. No es el mismo riesgo una posición x10 con delta 0.01 que una posición x2 con delta 0.50. Obviamente esta segunda posición tiene mucho más riesgo.

En respuesta a Lluís Orriols

Hola Lluis, estoy viendo que no te respondí nada...

En efecto, una delta de 0,01 implica una bajísima probabilidad de que esa opción acabe ITM (es decir, que tenga algún valor a vencimiento), por lo que la probabilidad de ganar para el vendedor de la opción es altísima. En cambio, con delta 0,50 (opciones ATM), según la teoría académica es 50% (o sea, como una moneda al aire). Por eso, mucha gente apalanca "a saco" con opciones muy OTM (vendiéndolas), porque la probabiidad de ganar es máxima. Apalancan porque al ser máxima la probabilidad, también es mínimo el ingreso (beneficio potencial), por lo que sienten que no ganan lo suficiente si no apalancan. PERO OJO: puedes acertar en 99 ocasiones consecutivas, y perder en la operación nº100 todo lo ganando en las 99 anteriores. Y cuando apalancas en exceso, esto es algo que tarde o temprano, ocurrirá.

Así que hay que tener cuidado con eso de las probabilidades. Es un tema que trata Nassim Taleb en sus libros. Es lo que hizo quebrar al fondo LTCM en 1998, un fondo liderado por 2 premios nobel que vendían una "fórmula mágica". Los bancos centrales tuvieron que intervenir para evitar una cadena de quiebras que habría desestablizado el sistema financiero mundial...

Termino con una nota: la clave en la operativa con opciones es saber cuándo consideras que la probabilidad está a tu favor. Cuando según la teoría, una delta de 0,50 significa básicamente que el modelo no tiene ni idea de hacia dónde puede ir el mercado, y considera que es puro azar, si tú sí tienes una idea de cuál es la dirección más probable, entonces tienes ventaja. De eso va todo en realidad... Se trata de aportar valor con tus escenarios y estrategias de mercado...

Saludos !