Este post nace de una conversación mantenida con el gran Ángel Martín Oro (@a_martinoro), en la que me animó a plasmar por escrito mi experiencia como inversor en el MAB.

Vaya por delante que soy firme defensor de la existencia de MABs que ayuden al crecimiento de la PYME española. Proveer a las PYMEs de alternativas financieras a la banca no puede ser más que positivo y tarde o temprano se acabarán de desarrollar los mercados financieros en España, lo que irá de la mano de un incremento de la cultura financiera de la sociedad en general, con lo que ganaremos todos.

Pues bien, las lecciones que he extraído son las siguientes:

1. Una empresa growth deber ir acompañada de un clima de confianza. La confianza la debe generar el management en sus explicaciones del plan de negocio. Asimismo, de ser posible, es bueno contrastar la información suministrada por el management con terceros (clientes, proveedores, etc.). A medida que se vaya cumpliendo con el plan, la confianza se irá asentando. Al más mínimo atisbo de duda, fuera. Cabe recordar la fórmula:

P = E x P/E, donde:

P = Precio de mercado

E = Beneficios

P/E = múltiplo

En las empresas growth los múltiplos suelen ser elevados (a veces desorbitados, tal y como ha señalado en más de una ocasión Quiet Investment - @QuietInvestment - ). Si en algún momento el beneficio (de haberlo) queda por debajo de lo esperado, no sólo bajará el precio de la cotización por ello sino que además se contraerá bruscamente el múltiplo.

Asimismo, opino que cobra especial relevancia el papel de los Investor Relations. Dado que los requisitos de información de las empresas del MAB son más laxos que el de las empresas de mercado continuo, es fundamental que la empresa tome la iniciativa de mantener informado continuamente a los inversores de cómo evoluciona la compañía, y no dejar jamás que los inversores se enteren de las noticias relacionadas con la empresa a través de los medios de comunicación. Proactivos, no reactivos. Hemos podido ver ejemplos en los últimos meses de informaciones suministradas de forma reactiva, deprisa y con fallos, lo que genera desconfianza en el inversor. Y no sólo debe haber información fluida con los inversores institucionales. También con los inversores minoritarios (a través de redes sociales por ejemplo), puesto que la estrechez del mercado motiva que la venta de un pequeño paquete de acciones por parte de un minoritario haga fluctuar el precio de la acción considerablemente. La misión del encargado de la relación con inversores es la de dotar de transparencia a la empresa, transmitiendo toda la información posible al mercado con el objetivo de evitar fluctuaciones irracionales en el precio y transmitir al inversor que no sólo ha invertido en una buena empresa sino que también está invertido en una buena acción. Fundamental por tanto invertir en empresas con un buen equipo de Investor Relations.

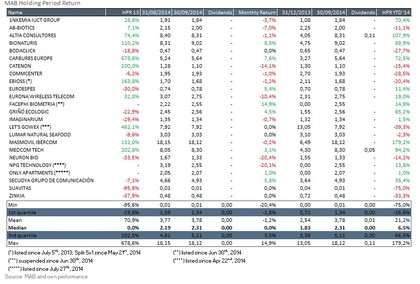

2. He podido comprobar la dificultad de operar en mercados con poca liquidez y de la importancia que cobran los costes implícitos de operar vs los costes explícitos. Es decir, todos somos conscientes de los costes explícitos de operar en los mercados (comisiones broker, corretaje, correo, impuestos...) pero no todo el mundo tiene en cuenta el sacrificio de beneficios que deberá hacer por operar en el mercado. Y esto es de vital importancia cuando operamos en el MAB. Por ejemplo, sobre el papel, y tomando datos del cierre 30/09/14, de haber tenido una cartera a lo largo de 2014 invertida a partes iguales en cada una de las empresas del índice, habríamos obtenido una rentabilidad del 21.2%, tal y como puede observarse en la siguiente tabla:

¿Es eso cierto? No del todo. Una cosa es lo que ganamos sobre el papel y la otra es el beneficio real obtenido tras operar en un mercado relativamente poco líquido. Este concepto en inglés se denomina Implementation Shortfall y su fórmula es la siguiente:

Implementation Shortfall = (paper portfolio gain - real portfolio gain) / paper portfolio investment

En un futuro post desarrollaré más esta fórmula, pues se puede desgranar en varias partes.

En mi caso, el sacrificio de beneficio que tuve que hacer para poder deshacer toda mi posición fue del 10%. Y eso que decidí operar vendiendo paquetes pequeños a medida que encontraba "grumos" de demanda para pasar desapercibido. Otra opción hubiese sido el denominado Shadow Trading, en el que le das orden de venta a tu broker a un precio determinado pero en el que el mercado (no profesional) no puede ver el volumen que representa todo el paquete sino que se fracciona el paquete de tal forma que el volumen que aparece visible es una parte del total. Por último, podría haber optado por encargar a mi broker de confianza la venta del paquete entero (block order) a cambio de una mayor comisión. No lo hice así porque justo esta inversión no la hice a través suyo.

Con todo y eso, he de decir a favor del MAB que incluso en un momento tan convulso como el que está viviendo el mercado desde hace algunos meses, he sido capaz de liquidar mi posición. Esto sería imposible en otro tipo de activos como el real estate en momentos de crisis.

3. Es muy importante decidir un precio de salida de antemano y no dejarse llevar por la avaricia. En mi caso, invertí con la salida de la empresa a cotización y, aunque con alguna reserva, di por buena la valoración de salida. Con mi socio habíamos decidido un precio de salida prudente que esperábamos alcanzar en un plazo de 3 años. Sin embargo, al poco de cotizar, pegó una subida de tal envergadura que nos descolocó. Mal. Por mucho que se trate de una empresa growth, no tienen sentido subidas de 2 dígitos altos en pocos meses cuando apenas se ha comunicado nada nuevo al mercado. Ese precio de salida fue rebasado a los pocos meses sin que hubiese noticias muy relevantes que sostuviesen ese incremento. Sin embargo, la avaricia de aguantar un poco más ha provocado que haya dejado de ganar una cantidad importante de dinero pues, tras el escándalo Gowex, la acción corrigió sustancialmente en poco tiempo.

4. Ser más estricto, si cabe, en la revisión de cuentas de la empresa. Ya hemos visto lo sucedido con Gowex. Asimismo, en relación a otras empresas cotizadas en el MAB existe la sombra de la duda acerca de la calidad de sus estados financieros. Siempre contrastar con el propio análisis las informaciones publicadas tanto por la empresa como por los medios.

5. Margin of safety. Fundamental. En mi caso, le he podido sacar una buena rentabilidad a la inversión porque entré abajo de todo. El negocio se hace en la compra. Ante bajadas bruscas del mercado me daba confianza pensar el precio al que había entrado, a pesar de tener alguna reserva en la valoración inicial. Ojo con dejarse arrastrar por la euforia del mercado y pensar que se hará el negocio en la venta. Al final, la lógica económica se acaba imponiendo.

Haber estado invertido en el MAB ha supuesto una experiencia muy interesante de la que he aprendido mucho. Ha salido bien pero he de decir que ha habido momentos de mucho sufrimiento. He vivido más de un black monday que me ha hecho recordar la importancia de estar diversificado. Actualmente existen negocios interesantes con fortísimas correcciones. Asimismo, el MAB ha asustado a muchos inversores con lo que el seguimiento a las empresas disminuirá. Si los buenos negocios consiguen salir de la tormenta y desarrollar su plan de negocio, tal vez podamos estar hablando en el futuro de oportunidades value en un mercado pensado para empresas growth.