Desde que hace meses empecé a participar en Inbestia, este estupendo blog, he leído muchas

veces un mantra perpetuo contra el que hoy me voy a rebelar: el

mantra dice que mientras no haya recesión no hay caída de La Bolsa. Como si la

falta de debilidad económica real fuera un seguro contra las pérdidas

bursátiles. Esto, lo siento es falseable, y en cuanto falla una vez ya no es

una regla válida. Es falseable en dos ejemplos que no son baladíes.

La Gran Caída de 1987 y, por supuesto, la de 2007 (porque las

caídas empezaron ese año). En 1987, con Greenspan recién llegado a la cabeza de

la FED, se produce una gran caída de La Bolsa que debió escocer a muchos.

¿Había signos de recesión, de debilidad de la actividad, aumento del paro? Ni

de coña. El PIB estaba creciendo al 3% en el cuarto trimestre, y la tasa de

paro estaba en el 5%. Lo mismo se puede decir de 2007. La economía crecía

alegremente, aunque no tanto como unos meses antes, y el paro estaba por debajo

del 5%, hasta el punto que la FED de Bernanke (recién sucesor de Greenspan)

estaba terminando una escalada de tipos de interés para enfriar una economía

meses antes sobre calentada. Así que era el mejor de los mundos posibles:

crecimiento moderado, baja tasa de paro pero sin que la inflación despuntara.

Desgraciadamente, muchos creían en el mantra, y siguieron especulando. Como

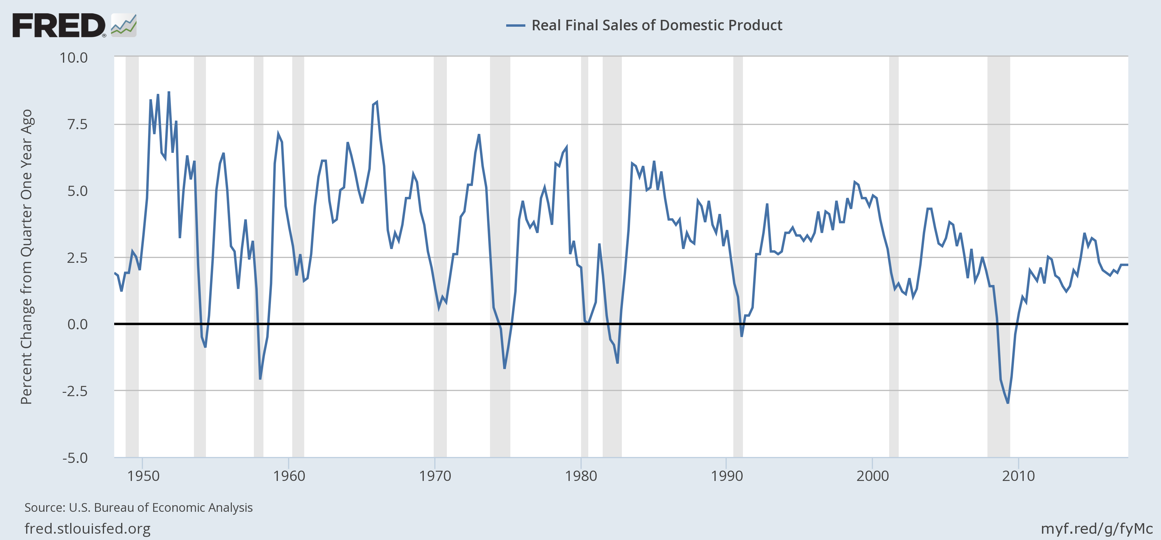

pueden ver en los gráficos siguientes (tasa anual de ventas finales, es decir,

PIB menos ventas intermedias, y tasa de paro), los datos no engañan: no había

signo alguno de recesión.

Eso sí, las recesiones vinieron después, en 1990 y 2008, respectivamente, es decir, que si hay una causa efecto a destacar es lo que dice Minsky: que es el desequilibrio creciente de las finanzas lo que produce recesiones, y no al revés. La ausencia de signos de recesión en la economía real no garantiza que La Bolsa sea estable y/o siga creciendo. Por el contrario, una súbita caída de La Bolsa por motivos endogenos - sí, hay motivos de la propia dinámica del mercado que provocan caídas - es muy difícil que no cause una recesión, o una depresión, como en 2008, que lleva ya diez años de duración. La Bolsa ha mucho que ya no es el modo natural se financiar la inversión real' como destacaba ya Keynes. Como decía el estupendo artículo de Torres Blánquez, vía Galbraith,Galbraith describió la “dinámica de la especulación“. En la fase previa a esa dinámica, la fuerza motriz para invertir en bolsa tiene que ver con la percepción del valor de las acciones en base a elementos subyacentes, como el crecimiento económico, el aumento de los beneficios y de los dividendos, la reducción de la inflación, una bajada de impuestos, un gobierno favorable a las empresas, etc.Cuando las acciones suben de precio debido a circunstancias favorables como las descritas, se entra en una nueva fase en la que llegan al mercado inversores atraídos por el incremento de precios y que desconocen los elementos que subyacen a la subida o que esperan bajarse del tren antes de que este descarrile.Los nuevos participantes dan fuelle al mercado, lo que a su vez atrae a otros. La continuación de esta fase requiere la llegada continua de nuevos inversores, pero el número de posibles participantes en un mercado es finito. Es algo muy similar a lo que ocurre con las estafas piramidales, aunque en este caso no hay nadie que organice el esquema.Cuando la causa del aumento de los precios es el propio aumento de los precios, el mercado se vuelve muy inestable porque cualquier detonante produce la misma dinámica pero en sentido contrario: cuando los precios empiezan a bajar, los precios siguen bajando porque bajan, independientemente del valor intrínseco de las acciones.

También Jorge Alarcón hacia un conciso esquema del proceso:Fase 1. La acumulación de riqueza se acelera.

Fase 2. La demanda de rentabilidad por parte de los inversores hace que los flujos de capital se dirijan hacia todo tipo de activos.

Fase 3. Los precios se disparan al alza y algunos analistas empiezan a cuestionarse si la situación se está exagerando.

Fase 4. Wall Street responde a la demanda de los inversores creando más productos financieros.

Fase 5. Las valoraciones aumentan hasta un punto insostenible y finalmente se produce un crash bursátil.

Todo esto, aunque se basa en muchas fuentes, tienen un transfondo Keynesiano-Minskyano, que viene a decir que los mercados financieros no son racionales, y no sirven de guía del estado económico, ni éste de la solidez de aquel. El gráfico siguiente, ya expuesto en otro artículo, muestra el divorcio entre uno y otro mundo, esta vez durante la crisis-no crisis que hemos vivido. Según la no crisis, en 2009 empezó la recuperación. Disiento. En 2009 comenzó la gran subida bursátil, que no se ha traducido en pujanza alguna en la economía real. El gráfico muestra la creciente divergencia en la distribución de la renta y la riqueza en EEUU debido precisamente al subieron de La Bolsa, y al estancamiento de las rentas de otras fuentes. No puede decirse que sea esperanzador lo que se ve: un gran aumento de la renta y la riqueza del 1% más rico, y un continuo descenso de las rentas y el patrimonio del 10% más pobre. Políticamente esto es una bomba.

No es de extrañar, porque como se ve en la siguiente imagen, el VA de las rentas financieras se come una parte cada vez más grande del VA añadido total (PIB).Nótese que tras la caída del indicador en la crisis, retoma con fuerza su ascenso.

No es de extrañar, porque como se ve en la siguiente imagen, el VA de las rentas financieras se come una parte cada vez más grande del VA añadido total (PIB).Nótese que tras la caída del indicador en la crisis, retoma con fuerza su ascenso.