El otro día me encontraba dándole vueltas a la reacción de los mercados tras la victoria de Trump. Ese descuento que estaba haciendo el mercado de un mayor crecimiento e inflación futuros gracias a políticas fiscales más expansivas de reducción de impuestos y mayor gasto público en infraestructuras en la primera potencia económica mundial.

PIB=C+I+G+(X-M). Si bajas los impuestos, la gente tiene más margen para consumir (C). Si además te endeudas para aumentar el gasto público (G), parece lógico que, si el resto de variables no se hunden, el PIB pueda subir. Entonces me pregunté en qué parte del ciclo se encuentra el PIB de EEUU sabiendo que faltan dos meses para que Trump tome posesión y luego tendrá que negociar para sacar adelante su plan económico. Sí. Negociar. Porque no será fácil convencer al partido del “techo de gasto”. Muchos piensan que ya lo hizo Reagan al disparar el déficit al llegar al poder, pero olvidan que la situación era justo la opuesta en el ciclo de deuda de largo plazo. Es decir, tipos de interés de doble dígito y poca deuda pública. ¿Cómo ahora no? Entonces había margen, pero ahora ya se han visto los límites. No tengo tan claro que se lleve a cabo ese plan económico, así como así.

Todos sabemos que la economía tiene un comportamiento cíclico. Se expande y se contrae con el paso de los años sin importar lo que hagamos. Lo máximo que se ha conseguido hasta ahora ha sido alargar las expansiones, tapar agujeros, pegar patadas adelante pero siempre se acaba completando el ciclo. La recesión siempre llega. Y esto seguirá siendo verdad, al menos, mientras el sistema financiero funcione como hasta ahora.

Todo comportamiento cíclico se puede representar en forma de onda que se repite en el tiempo. Casi todos los componentes de la economía tienen un comportamiento de este estilo (PIB, empleo, consumo, industria, deuda, …). En este artículo nos vamos a centrar en el PIB de EEUU al tratarse de la primera economía mundial, aunque aprovecho para adelantar que revisaremos el del empleo próximamente.

El PIB es un indicador bastante atrasado. Cuando se publica ofrece información que ha ocurrido meses atrás además de ser un dato trimestral. Pero viéndolo de manera adecuada nos puede dar una idea de hacia dónde vamos.

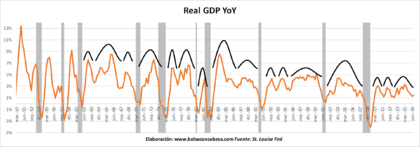

En primer lugar, lo mejor es ver los datos año a año. En muchos países se publica la cifra secuencial trimestre a trimestre, lo que mete un poco de ruido y hace que sea más complicado su observación cíclica. En segundo lugar, es más importante observar el dato real. Es decir, ajustado a la inflación. De esta manera conseguimos de nuevo ver con mayor claridad qué está pasando en la economía.

Las zonas grises reflejan los periodos recesivos. Algunas notas preliminares que podemos destacar son:

- No es necesario un PIB real negativo para entrar en recesión al estar ajustado a la inflación.

- Los ciclos son cada vez más largos y menos volátiles, sobre todo a partir de 1981 con las políticas de tipos cada vez más bajos de la FED (leer a Enrique García sobre este tema).

- Aunque tiene forma cíclica, las contracciones son menos duraderas que las expansiones.

- Los picos de los ciclos cada vez son más bajos.

- El último ciclo es el primero que tras una gran recesión la recuperación no ha venido seguida de un gran crecimiento.

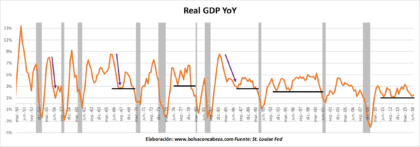

Sin embargo, si ponemos un poco más de detalle en cada ciclo podemos observar cosas más interesantes:

- En los ciclos más largos, la expansión está compuesta por pequeños subciclos de mínimo dos años de duración. Esto se aprecia mejor a partir de los 60.

- Los ciclos más largos hasta ahora, años 60 y 90, han alcanzado los 3 subciclos.

- Los mínimos de los subciclos que se producen tras una gran bajada aumentan las probabilidades de correcciones profundas (1956, 1967 y 1987).

- En los ciclos con más de un subciclo, cuando el mínimo del segundo o tercer subciclo supera el mínimo anterior y está por debajo del 3%, llega una recesión.

- En el ciclo actual hemos tenido ya 3 subciclos. El mínimo del último subciclo se ha parado justo en los mínimos anteriores.

Esto nos deja dos caminos a seguir. O se trata de un breve rebote como el del Q1 de 1990 o el del 2007, o se está iniciando lo que sería un cuarto subciclo. A esta camino le doy muchas menos probabilidades porque nunca en la historia se ha dado, alargaría el ciclo mínimo hasta 2018 y porque cada vez hay más gente que empieza a ser optimista. Desde luego los dos próximos trimestres serán definitivos en el porvenir del ciclo actual. Como el Q4 sea menor que 1%...

Como se ve, hasta del denostado PIB se pueden sacar conclusiones interesantes. Sólo hay que echarle un poco de imaginación.