Vamos a tratar de aportar más luz sobre la situación actual, completando los indicadores y escenario que comenté ayer en mi post: "Buscando la capitulación: ¿hasta dónde pueden caer los mercados?".

El indicador del miedo por excelencia, el VIX (índice de volatilidad implícita de opciones sobre S&P500) está en zona alta, pero aún no se ha disparado a niveles de grandes crisis pasadas. Es normal, porque normalmente esto no ocurre después de máximos históricos. A partir del nivel 30% ya podemos plantear una capitulación (al menos para esta pata bajista), aunque como vemos, la holgura puede ser grande. El rango 30-40% es el nivel que históricamente ha marcado suelos del S&P500, dejando de lado el pico de 2008. Como dije en la primera parte de esta serie sobre "vigilando la capitulación", no debemos andar lejos de una capitulación de corto plazo, que dé paso a un rebote y aleje los temores a un crack.

En Europa ocurre algo parecido. A pesar de las caídas recientes, el VSTOXX (índice de volatilidad implícita de opciones sobre el Eurostoxx50) no ha dado un gran salto, y se mantiene en torno al nivel 20-22%. Es como si los mercados no se creyeran el desplome...y eso no es bueno. Pero de nuevo, en cuestión de 1-2 días se puede disparar y marcar niveles de capitulación, y por otro lado, no siempre es necesario superar esa cota para marcar suelos temporales.

Donde no vemos capitulación ni de lejos es en el mercado de bonos / tipos de interés, donde en teoría se sitúa el epicentro. Los tipos de los bonos High Yield (bonos basura) de empresas en EEUU apenas han rebotado, y si sitúan lejos de niveles de pánico como los de 2015-2016.

Es más, si miramos el spread con el bono USA 10 años, que es realmente el indicador de estrés financiero, vemos que ni se ha movido de mínimos. Este es un dato realmente llamativo.

La cuestión que preocupa ahora a los mercados es que la FED suba los tipos demasiado rápido, anticipándose al repunte de la inflación. Los mercados de momento no anticipan ese repunte de inflación y se mantienen en torno al 2%:

Por lo tanto, el verdadero problema es que la subida de tipos en los bonos USA y la subida de tipos de la FED significa que lo que están subiendo son los tipos de interés reales (descontada la inflación), que como vemos en el siguiente gráfico (línea roja), están rompiendo una “resistencia” superando la cota del 1% que no se veía desde 2011. Esto en teoría sí hace daño a la economía...o al menos esa es la narrativa del mercado ahora mismo. Pero recuerden: hablamos de medio-largo plazo, no de un efecto inmediato, por lo que la caída a plomo de las bolsas en el corto plazo es todo psicológica. Cabe preguntarse si unos tipos reales del 1 o 1,5% son realmente “insoportables” para la economía...

También cabe preguntarse si realmente los tipos van a seguir subiendo...o el reciente escape al alza en la rentabilidad del bono USA a 10 años es precisamente una señal de capitulación. Sería el esperado principio del fin, el momento en que empieza el crack de la Renta Fija, que quizá sea el crack más anunciado de la historia...

En el siguiente gráfico vemos una interesante correlación: se trata del bono USA 10 años (rentabilidad) y el crecimiento mundial (medido por el PMI manufacturero global). La explicación es muy lógica: los tipos de interés suben cuando la economía va a mejor. Es el crecimiento económico lo que explica los tipos de interés al alza. Por eso, la reciente divergencia entre el PMI global (a la baja) y el tipo de interés del bono USA a 10 años (al alza), levanta serias dudas sobre la dirección de uno de los dos: o el crecimiento se va a recuperar (bueno para las bolsas), o el reciente escape al alza de los tipos es un movimiento en falso que será corregido bruscamente en las próximas semanas o meses (también bueno para las bolsas en estos momentos).

Fuente.

Todo esto no significa que tengamos que seguir cayendo hoy, mañana y pasado. Un rebote puede ocurrir en cualquier momento, y la bolsa puede tomarse un respiro que dure días...o semanas. Los “caminos” que pueden seguir los precios son infinitos. Para la operativa PutWrite con opciones sobre Eurostoxx, lo interesante es que no se produzcan caídas rápidas, y si se producen, que haya un rebote después. Volatilidad pero sin tendencia… esta es la estrategia de fondo que estamos jugando.

Por otra parte, el “problema” del spread HY en mínimos puede significar que en realidad este conato de crisis no tiene nada que ver con eso. Es decir, se puede marcar un suelo y rebotar, y que dentro de unos meses/trimestres llegue el repunte fuerte de los tipos HY.

Veamos ahora otro tema interesante: ¿Cómo está el sentimiento? Con idea de buscar extremos a los que llevar la contraria (y contra grandes consensos), y en esta ocasión centrados en el sentimiento inversor, porque aquí la confianza del consumidor y del empresario no sirve para el corto plazo.

El primer gráfico llamativo es el siguiente: no parece precisamente que el inversor esté confiado…

El gráfico anterior es referido a EEUU. Si miramos esta misma encuesta, que mide muy en concreto el apetito por el riesgo de los grandes gestores institucionales, y ahora ya aplicada a nivel mundial, vemos que la desconfianza es igualmente máxima. Estos datos son coherentes con lo que leo y veo desde hace años: toda la comunidad inversora está muy desconfiada con este ciclo alcista (motivado o no motivado) por el gran experimento monetario de los bancos centrales y sus tipos negativos. Este hecho, combinado con la gran crisis de 2008, todavía muy presente en la memoria colectiva, son los motivos que hacen que este sea quizá el mercado alcista más odiado de la historia.

Fuente.

Este índice calculado por State Street es especialmente interesante porque no se apoya en una encuesta de opinión, sino sobre las transacciones realmente realizadas por los gestores institucionales. El nivel 100 es la neutralidad, donde las decisiones de inversión en activos de alto riesgo (acciones) no aumentan más de lo que disminuyen (globalmente en el panel de gestores analizados). Un índice por debajo de 100 significa por lo tanto que los inversores están reduciendo su exposición a activos de riesgo, y transmite desconfianza. Por encima de 100 están incrementando su exposición a activos de riesgo, porque sienten confianza.

La lectura actual en 87 puntos es la más baja en 5 años. Claramente los gestores no se fían ni un pelo. Recordemos que los gestores institucionales, como grupo humano, se equivocan tanto o más que los particulares. La psicología de masas rige igual, y de hecho es posible que aún más, debido a que se trata de un colectivo muy interconectado.

Insisto en que solo hablamos de sentimiento inversor, porque no cabe duda de que con la economía en máximos, la confianza general en EEUU es alta. A medio-largo plazo mandan los fundamentales, y si la amenaza de recesión se va concretando, evidentemente la bolsa caerá de forma consistente y duradera. Pero en el corto plazo, el sentimiento y los consensos inversores son muy importantes. Es muy difícil plantear una caída continuada cuando la mayoría de gestores ya han reducido su exposición a activos de riesgo…

En cuanto a la macro (para valorar la amenaza de recesión), es cierto que se empiezan a vislumbrar nubarrones, como comentó El Dato de inBestia en este post sobre el mercado inmobiliario. Pero la economía no entra en recesión por un sector, salvo que ese sector tenga un peso enorme y esté en una situación de excesos brutales. Si la vivienda en EEUU termina arrastrando a toda la economía a una recesión, lo veremos en su momento. Por ahora, el indicador adelantado de la economía USA (LEI), que se calcula combinando una serie de indicadores diversos, sigue marcando máximos. Nunca se ha producido una recesión inminente con este indicador en máximos, y como nos muestra el siguiente gráfico, en realidad las caídas de la bolsa con el LEI subiendo (o plano), son oportunidades de compra.

Fuente.

La famosa encuesta de investors intelligence mostró un extraordinario pico de euforia en enero de 2018, cuando el ratio bull/bear superó el nivel de 5x por primera vez desde 1986 (un año antes del famoso crack de 1987 por cierto). Esto es un elemento (entre otros) que apoya la tesis de un techo en formación.

Pero a corto plazo (meses, incluso trimestres) es igualmente muy relevante la velocidad con la que el optimismo extremo ha caído desde máximos hasta niveles mucho más neutros, como vemos en el siguiente gráfico que sólo muestra los últimos 7 años.

Una pata bajista adicional en EEUU (ahora o dentro de unas semanas / meses), que llevara este ratio por debajo del nivel de 2x, podría marcar un nuevo suelo importante (de duración de varios trimestres), sin que ello implique necesariamente volver a marcar nuevos máximos. Aunque todo esto ya son conjeturas...

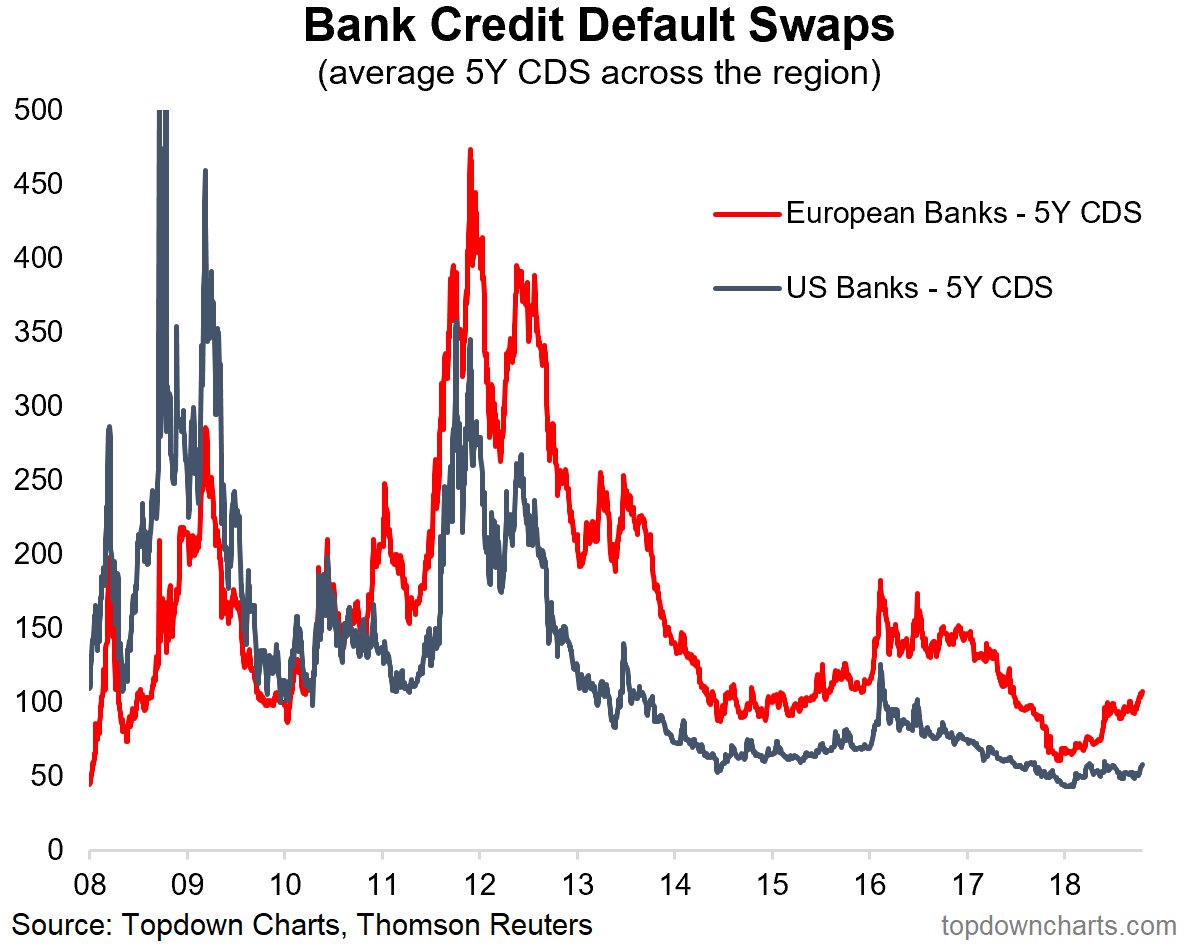

En definitiva, los índices de volatilidad (VIX y VSTOXX) todavía no marcan capitulación. El spread de bonos HY ni siquiera se ha inmutado, y en el siguiente gráfico vemos que los CDS (seguros de crédito) de la banca están muy lejos de niveles de crisis de 2008 y 2012 (zona euro). Parece que la caída de la bolsa no tiene nada que ver con factores de estrés financiero (tipos, morosidad de banca, etc), por lo que entraría dentro de la categoría de corrección.

Eso sí, hablamos de EEUU...porque en Europa el problema italiano es otra cosa muy distinta. El repunte de la prima de riesgo es un tema muy serio, y la incompetencia política también.

Por último, hemos visto que el sentimiento inversor no es eufórico, y aunque la posibilidad de un techo en formación tiene sentido, en el corto plazo no estamos en un contexto especialmente peligroso, al menos en teoría. La conclusión es similar a lo visto en mi post anterior: el suelo de este tramo bajista no debería andar lejos, y en todo caso me planteo una extensión bajista adicional del 5-7% donde ya deberíamos apreciar todos los indicadores de capitulación al rojo vivo. Quizá se produza..o quizá rebotemos ya. Dado que nadie tiene bola de cristal, lo razonable es jugar el escenario de suelo cercano con progresividad (gestionando, no jugando).

Servicio de Estrategias y Cartera de opciones: si estás interesado en la operativa con opciones, tanto a nivel especulativo como a nivel de cobertura de carteras de acciones y fondos, puedes consultar aquí la descripción del servicio o plantearme cualquier duda que tengas.