El tema estrella de este principio de 2016 es sin duda la recesión. En este post estuve reflexionando (desde el punto de vista Macro) sobre esa temida recesión, pero en realidad no es suficiente para dar por zanjado un tema del que seguiremos estando pendientes. La Macro (bien entendida) es muy importante para los mercados financieros, y también lo es la Micro, es decir, los beneficios empresariales. De esto quiero hablar en este post.

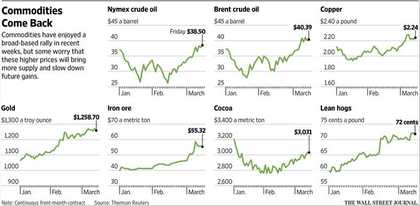

El mismo factor que ha desestabilizado la Macro USA (y mundial) es el que también está desestabilizando la Micro, a saber, la caída del petróleo y de todas las materias primas en general. En este sentido, es importante tener en mente el claro y contundente rebote que se ha producido en las materias primas, y que podemos ver en el siguiente gráfico:

Este rebote no es suficiente para descartar esa recesión, sobre todo si planteamos que esta recesión no vendría ahora, sino justamente debido a un rebote más violento de lo esperado en las commodities (materias primas), que es la interesante tesis de Juan Ignacio Crespo. Dicho de otra manera, la economía mundial está siempre apoyada en equilibrios peligrosos, y son los cambios súbitos y violentos en determinados tipos de activos los que provocan que se rompa ese equilibrio y se pongan en marcha círculos viciosos. Mientras ese equilibrio no se rompa, la expansión puede seguir, incluso "feamente", es decir, con zonas oscuras que preparan (y agravan) la futura recesión. Esto es lo que la mayoría de la gente no entiende: ningún crecimiento es perfecto, y ninguna economía es, ni será nunca perfecta. Por lo tanto, cualquier persona que desee encontrar pegas y objeciones a la expansión actual, puede hacerlo sin mucho esfuerzo. Lo difícil es poner eso en la balanza de otros factores positivos, y tratar de acertar aproximadamente en el timing de venta (o timing de recesión o crisis mayor).

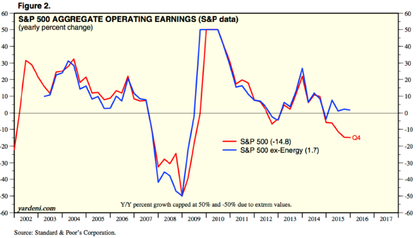

J. I. Crespo habla de beneficios unitarios no financieros, es decir, excluyendo el sector financiero (por ser volátil y poco fiable). La conexión entre los beneficios y la recesión es que "una caída en los beneficios de las empresas del SP500 es condición necesaria, pero no suficiente, para que se produzca una recesión en la economía". En el siguiente gráfico podemos ver que ahora mismo se está dando esta condición en EEUU:

¿Es posible que esta caída se deba principalmente al sector energético y por lo tanto podamos rechazar la hipótesis de recesión inminente también por el lado de los beneficios? Os recomiendo este interesante informe de FactSet del que saco algunos de los gráficos que pongo a continuación.

Evolución de los BENEFICIOS en el SP500

Empecemos viendo un aspecto general de la evolución reciente de los beneficios operativos del SP500, con y sin el sector energético:

Incluyendo el sector energético la caída es del 14,8%, pero si lo excluimos, entonces los beneficios suben un 1,8%. Es decir, no hay recesión en los beneficios, que pueda conllevar una recesión en la economía (Macro).

Según datos de Factset, el sector financiero tampoco está sumando beneficios al conjunto del SP500, puesto que se espera que sus beneficios caigan un 6,7% (anual) al cierre del primer trimestre.

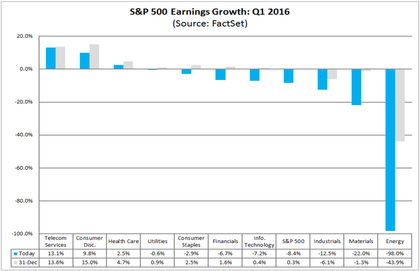

Dicho esto, según datos de Factset (distintos a los de Yardeni que pongo antes), se espera que los beneficios de las empresas del SP500 caigan un -8,4% en este primer trimestre, en lo que sería el cuarto trimestre consecutivo de caídas inter-anuales, lo que no ocurría desde 2009. Aquí está la magnitud de la crisis provocada por el petróleo, y por eso estamos en la amenaza más seria de recesión desde 2008.

El lado bueno es que todo se debería de recuperar en la segunda mitad del año: en el segundo trimestre se espera una caída del -2,2%, y en los tercero y cuarto trimestre una subida del 4% y 9% respectivamente, dejando el salgo total para el año 2016 en una subida del 2,5% en los beneficios.

En el siguiente gráfico podemos ver la descomposición sectorial de la variación esperada en los beneficios para el primer trimestre de 2016. En gris tenemos la previsión que había a 31 de diciembre (comienzo del trimestre), y en azul tenemos la estimación actual:

Si se fijan, ha habido una tremenda revisión a la baja (azul vs gris) en los beneficios esperados para todos los sectores (respecto a la estimación inicial a 31-dic), lo cual explica en parte la caída del SP500 en este trimestre.

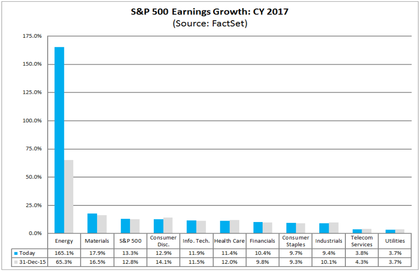

Me parece interesante también poner aquí la misma tabla para el conjunto del año 2017, es decir, a más largo plazo:

Destaca la subida brutal esperada en los beneficios del sector energético, una subida (siempre en términos inter-anuales) del 165%. Lógicamente, es fácil subir ese porcentaje si previamente (ver gráfico anterior) has caído la friolera de un 98%. Y es que al final, esto es sentido común: por puro rebote (del gato muerto, si quieren...), se produce mecánicamente una recuperación, y si además el precio del petróleo rebota, pues mejor.

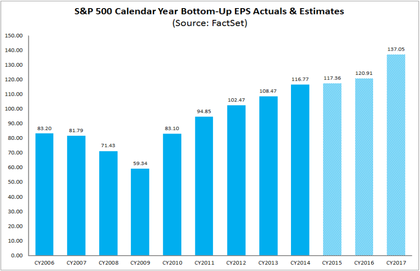

Ya que hablamos de un plazo mayor, observen también este gráfico de evolución de los BPA (Beneficios por acción) desde 2006, y previsión hasta 2017: es interesante poner el corto plazo (últimos 2 trimestres y próximos 2) en perspectiva, porque ahí vemos que un bache no es lo mismo que un cambio de tendencia: 2015 ha sido un año de parón (no suben los beneficios, se quedan estables), 2016 se recuperará un poco, y en 2017 parece que se vuelve a crecer a un ritmo incluso mayor a los incrementos anuales de 2010 a 2014.

Valoración del mercado

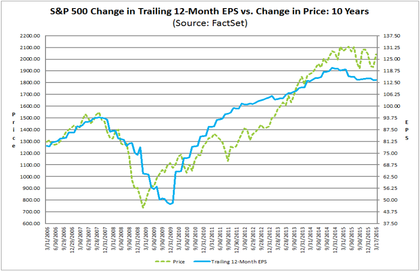

En el siguiente gráfico vemos la evolución comparada del SP500 y del BPA (Beneficio por acción). El bache del año 2015 explica la consolidación lateral del SP500, que en realidad podría haber caído por debajo del famoso soporte de los 1.800 puntos... lo cual puede interpretarse como señal de fortaleza del mercado.

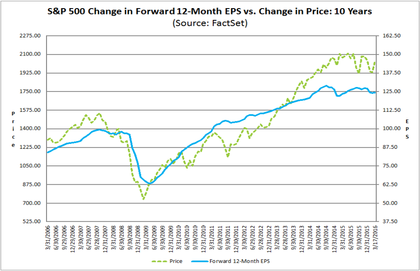

En realidad, el gráfico anterior se calcula con los beneficios pasados (de los últimos 12 meses), mientras que el siguiente se calcula con los beneficios forward, es decir, previstos para los siguientes 12 meses. (Los beneficios esperados están en constante revisión por parte de los analistas). Si se fijan bien, la línea azul en el gráfico anterior (trailing) muestra un "escalón" a la baja más claro, mientras que la línea azul en el gráfico siguiente (forward) muestra un aspecto más lateral. Esta es la razón por la que el SP500 también está lateral: la bolsa cotiza expectativas, siempre mira hacia adelante (próximos 12 meses) con más interés que hacia atrás (últimos 12 meses).

El Dólar y la perspectiva a largo plazo

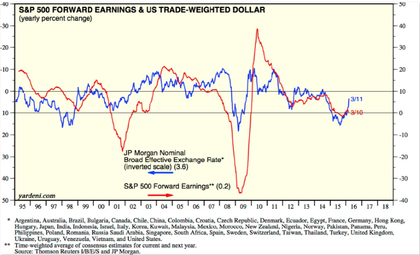

Quiero terminar este post sobre Fundamentales con una reflexión importante: al final es el DÓLAR el que condiciona muchas de estas evoluciones. Las caídas en materias primas están correlacionadas con el dólar, y también los beneficios de las empresas del SP500 están muy condicionados por el dólar. El siguiente gráfico muestra esta correlación:

Por eso, la fortaleza del euro y debilidad del dólar, que parece haber formado un techo, es un factor que apoya este escenario de recuperación lenta y progresiva de los beneficios, un punto clave para plantear una reanudación alcista en las bolsas.

Mi escenario principal es que todo está mejorando: la macro y la micro apoyan a las bolsas, los emergentes (y commodities) es posible que hayan tocado fondo, sus divisas se recuperan, y mientras tanto el Sentimiento sigue sin mostrar euforia ni complacencia a medio plazo, lo cual es bueno desde un punto de vista contrarian.

Por supuesto, si después de recibir este duro golpe, la economía USA sufriera otro shock exógeno (o endógeno) antes de haber conseguido encajar el impacto, todo se podría torcer. Pero por ahora, seguimos en fase de recuperación, y eso debería significar que el SP500 termine marcando nuevos máximos históricos, seguramente antes del verano. Este es mi escenario base de trabajo a medio-largo plazo, y a partir de aquí, cada semana seguimos el mercado y analizamos los nuevos elementos técnicos, macro, fundamentales y de sentimiento, para ver si va confirmando o no este escenario.