A raíz de una pregunta que me trasladó Ángel Martín Oro y que surgió a partir de mi primer artículo, se me ha ocurrido adornar la que sería la justa respuesta con algo más de contenido previo.

En aquel artículo hablaba de la diferencia entre aplicar un modelo cuantitativo basado en el NCAV en EEUU o Europa, y sobre cómo resolver ese problema mediante el uso de herramientas que nos permitan testar lo que aprendamos de inversores profesionales en las áreas geográficas que en realidad vayamos a invertir, pues muchos inversores vienen con fórmulas que allí donde ellos las han testado funcionan, pero que cuando las sacas de esos contextos no.

A colación ésto puse un ejemplo con un trabajo de Oppenheimer y nombré pero no profundicé nada sobre Tobias Carlisle y su Deep Value.

El caso es que pensando en ésto, me he dicho "vaya pero primero habría que explicar que es la inversión cuantitativa o quizá nos perdemos por el camino".

Total que antes de dar respuesta a qué es el Deep Value de Toby Carlisle, haré un breve resumen del Quant Investing.

Quant Investing

Quantitative Equity o Quantitative Investing significa elegir elegir acciones individuales usando un quantitative model-based approach o modelos basados en enfoques cuantitativos.

¿Qué es un Quant? Y algunos malentendidos de los quants

La imagen que se tiene del concepto quant es la de un tipo delante de una pantalla de ordenador, el típico estereotipo friki que maneja muchas fórmulas matemáticas.

En realidad inversión cuantitativa no es una caja negra con fórmulas matemáticas que escupe una respuesta. No. Mucha gente considera que la inversión cuantitativa no tiene consideraciones que se tienen en cuenta en el análisis cualitativo como por ejemplo identificar a buenos managers (que valga sólo como ejemplo).

Más bien es todo lo contrario. Un buen modelo cuantitativo debería ser complejo y tiene en cuenta no sólo las consideraciones matemáticas al respecto, sino el análisis fundamental que resuelve si una compañía está barata, si está en crecimiento, si tiene Momentum, Etc.

Hay un concepto sobre los quants que dice que sólo miran por el espejo retrovisor y esto se debe a que usan modelos de backtesting. Y esto es justo si sólo se busca una regla que funcionó en el pasado para aplicarla en el presente. Pero el error no está en el backtesting ya que los inversores quant no se quedan sólo en esa apreciación popular sino que investigan sobre los ámbitos de aplicación en entornos actuales de dichos modelos de inversión, para minimizar el impacto negativo del posible equívoco a futuro.

Otro malentendido es que los quant están altamente apalancados. Tampoco es cierto en la práctica de los inversores profesionales.

Y por último otro concepto que a veces se entiende equivocadamente es si el quantitative investing es High Frequency Trading. No es correcto. La inversión de alta frecuencia es cuantitativa, pero no toda la inversión cuantitativa es alta frecuencia. De hecho la mayoría de los inversores cuantitativos billonarios, no hacen un trading así de activo.

La inversión en general tiene dos súper conceptos que tener en cuenta. Uno es el valor de la compra y venta, pues es de rigor que todos queremos comprar barato y vender caro. En eso se basa el Value Investing; pero otra corriente como el Momentum dice que pese a que el Value ofrece el mejor resultado a largo plazo, lo que pasó el jueves pasado podría incidir (positiva o negativamente) durante un tiempo a las cotizaciones de corto plazo, y eso se puede tratar de aprovechar. Los inversores cuantitativos tienden a combinar Value y Momentum de forma que la rotación de activos tiene cierto sesgo hacia lo que pasa en espacios de tiempo intra-anuales, pero nada tiene que ver con un trading de alta frecuencia (entiéndase por nanosegundos o cosas así).

Por ejemplo, inversores cuantitativos famosos y billonarios son Joel Greenblatt (Quantitative Value Investment), Cliff Asness (Value & Momentum Investment) y otros tantos que suelen hacer rotaciones de las carteras anuales, trimestrales... nada de alta frecuencia intradia ni nada por el estilo.

La inversión cuantitativa en general por tanto, está basada en modelos de análisis que estudian datos, información de las empresas y entorno y la presentan en forma de resultado para facilitar al inversor la toma de decisiones, pero no es una "máquina que arroja nombres de empresas que salen por un tubo". Hay mucho más.

Bien, dicho ésto retomamos el asunto que nos trae este artículo.

Qué es el Deep Value de Toby Carlisle.

Pues es lo menos parecido a la Inversión Cuantitativa que hay, aunque él da una explicación muy cuantitativa de su trabajo en su libro (que luego no usa en la realidad).

Me suena a eso de: "haz lo que yo diga pero no lo que yo haga".

El amigo Toby trata de explicar qué es el Value Investing en origen, y cómo aproximarse a él en una forma cuantitativa.

Compara el Value Investing de Graham (quizá el primer Quant de la historia en temas de inversión) con el Activismo contemporáneo y explica una forma de identificar empresas a través de un modo cuantitativo muy simple (nada parecido a lo que en realidad otros inversores quant hacen, como ya hemos explicado antes).

Pongamos algunos antecedentes o nos perderemos.

Antecedentes:

A Toby le gusta Greenblatt

A Greenblatt le gusta Buffett

A Buffett le gusta Graham, pero se deja camelar por Munger.

En fin todo un cuarteto de amor a raudales...

Si aclaramos un poco ésto nos encontramos con que Greenblatt quiso encontrar una forma de copiar a Buffett por la vía cuantitativa, y lo hizo con lo que llamó la fórmula mágica. Esta fórmula se compone de dos factores y algunas condiciones adicionales que resuelven un modelo de clasificación del universo de acciones que supuestamente atesorarían las características que Buffett requiere en sus inversiones.

Bäsicamente consiste en High ROIC y Low EV/EBIT.

El modelo es puramente cuantitativo y resulta que es más rentable que el propio Buffett. De hecho las rentabilidades medias de Greenblatt son muy superiores a las de Buffett (si bien es cierto que es más joven, y dirá mucho de Greenblatt si con los años a cuestas de Buffett mantiene tales medias).

Pues bien a Toby le gusta Greenblatt pero se dice a sí mismo, que si Graham era un Deep Value Investor, por qué no emular sólo la parte "Deep", así que nos dice algo así tan simple como: quita de la fórmula mágica la parte de calidad (ROIC) y quédate sólo la parte que está relacionada con el precio (EV/EBIT) de tal forma que busques empresas que estén baratas, profundamente baratas.

Luego lo empaqueta con un nombre más cool como Acquirer's Multiples y a vender como churros.

No es justo hablar de forma tan simple de su libro, pues es uno de los mejores libros que he leído nunca sobre finanzas, pero el resumen del modelo del Deep Value no es menos justo.

Ahora bien, con esa clasificación de menor a mayor EV/EBIT no acaba el Deep Value, pues tendríamos la lista de resultados pero ahora viene un trabajo que hay que añadir y que el propio Carlisle hace muy diligentemente y que consiste en seleccionar de entre las acciones de la lista un portfolio concentrado usando criterios de tipo cualitativos para evitar trampas de valor, añadir calidad al modelo, etcétera. Es decir, Toby descompone la fórmula mágica de Greenblatt para:

1. Precio (EV/EBIT): busca empresas infravaloradas según EV/EBIT (método cuantitativo)

2. Calidad (Calidad): quita esta parte de la fórmula de Greenblatt y en lugar de buscar calidad por la vía cuantitativa, prefiere hacerlo por la vía subjetiva, en base a su propio análisis cualitativo.

En ambos casos, Greenblatt o Carlisle, tratan de hacer lo que hace Buffett, buscar empresas de calidad a bajo precio.

Nota: Carlisle nunca ha sido tan rentable como Greenblatt. Parece que la rentabilidad se presenta mayor cuando el proceso total es cuantitativo que si buscamos calidad por nuestros propios medios, los cuales muchas veces serán subjetivos.

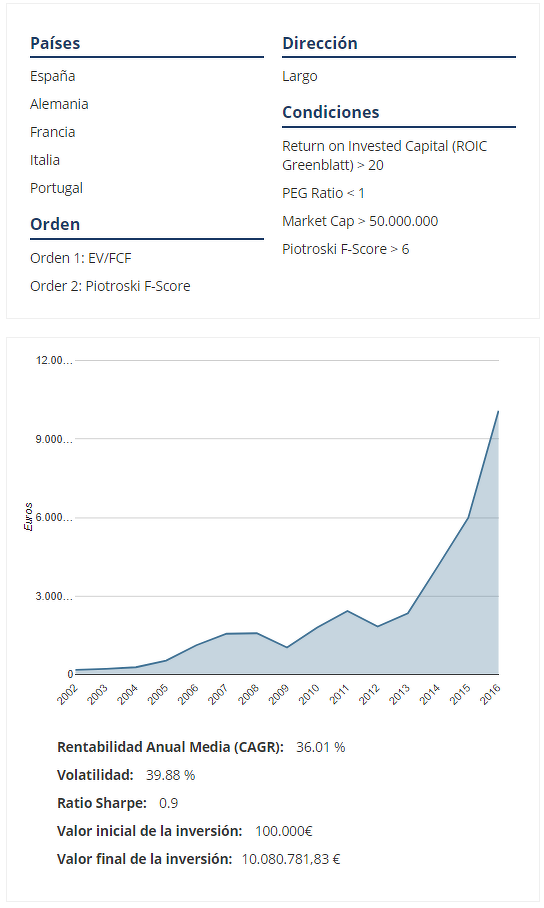

A modo de ejemplo, veamos algo del trabajo de Carlisle para aplicar en ¿Europa, por ejemplo?

Explicaré uno de los potfolios más interesantes de Carlisle.

Es un portfolio de cobertura basado en una cartera concentrada de unas 10/15 acciones y una cobertura discrecional con el índice de referencia.

Lo haremos en España, Alemania, Francia, Italia y Portugal.

Lo primero que deberíamos hacer es un ranking con las acciones de estos países ordenadas de menor a mayor EV/EBIT.

Lo segundo, seleccionar de entre esa lista 20 acciones que nos aporten calidad y no sólo precio.

Lo tercero, seleccionar el índice para la cobertura y establecer un timing de cobertura para aplicarla o no según ese modelo.

Cuarto, disfrutar de la vida.

Hagámoslo.

Paso 1. Hacemos un ranking de esos países usando el EV/EBIT:

Fecha 02/10/2017

[*] Datos obtenido con la herramienta de screening profesional de kauplusprofesional.com

Paso 2: Seleccionamos 20 de entre las acciones de la lista haciéndoles un profundo análisis cualitativo, que no voy a hacer ahora. Las elegiré por análisis previos, o a ojo de buen cubero para el ejemplo.

Me quedo con: Exor NV, MGI Coutier SA, Linedata Services SA, Grand City Properties SA, Burelle SA, Faurecia SA, Fiat Chrysler Automobiles NV, Peugeot SA, BAVARIA Industries Group AG, Deutsche Lufthansa Aktiengesellschaft

Paso 3: Usaré como índice el Eurostoxx50, y por emular la inversión Quant, apalancaré el portfolio 1.2 largos, 0.6 cortos (cobertura)

Paso 4: Disfrutaré de la vida.

Obviamente, este proceso debería revisarse cada cierto tiempo. Muchos inversores quant usan una periodicidad anual para hacer las rotaciones y rebalanceos de sus carteras. En cualquier caso, este proceso no sería del todo Quant pues como hemos dicho Carlisle propone una propuesta cuantitativa que sólo se circunscribe al ámbito de la búsqueda de empresas que a posteriori estudia cualitativamente.

A modo de ejemplo, un modelo puramente cuantitativo sería, por ejemplo hacer lo siguiente (además lo complicaré un poco en línea con los modelos factoriales cuantitativos que podemos estudiar en papers de investigación cuantitativa aplicada. Por ejemplo los del gran Cliff Asness).

En este caso, he combinado un factor de Deep Value (que en numerosos estudios mejora al EV/EBIT) que es el EV/FCF, y por otro lado, siguiendo la lógica de Mr. Greenblatt añadiendo calidad al modelo cuantitativo (motivo por el cual es más rentable). La calidad que he añadido viene con el uso del ROIC (siguiendo el consejo de Greenblatt y Piotroski F-Score).

Hay otros modelos más interesantes en cuanto a ratio Sharpe, porque éste, desde mi punto de vista combina una alta rentabilidad pero con muy alta volatilidad en mi opinión.

Espero que todo este artículo no sea un lío, pues lo he escrito a vuelapluma y quizá he sido impreciso o demasiado disperso, pues casi que volcaba ideas sobre la marcha...

Tendré que repasar artes literarias ;)