A raíz de mi segundo artículo, que podéis leer aquí, me surge la duda de si habría que explicar un poco más en detalle eso de la inversión en portfolios de cobertura (Hedge). En su momento pretendí explicar la orientación de uno de los porfolios de Toby Carlisle, y quedó ahí en el aire qué tal podría funcionar ese trabajo.

En uno de los comentarios uno de los lectores echaba de menos ver cómo hubiera funcionado ese porfolio.

Bueno se me ha ocurrido que lo estudiemos.

Porfolios Long/Short de Retorno Absoluto, o el típico Fondo de Cobertura.

En su momento, planteé el siguiente tipo de estrategia:

Explicaré uno de los portfolios más interesantes de Carlisle.

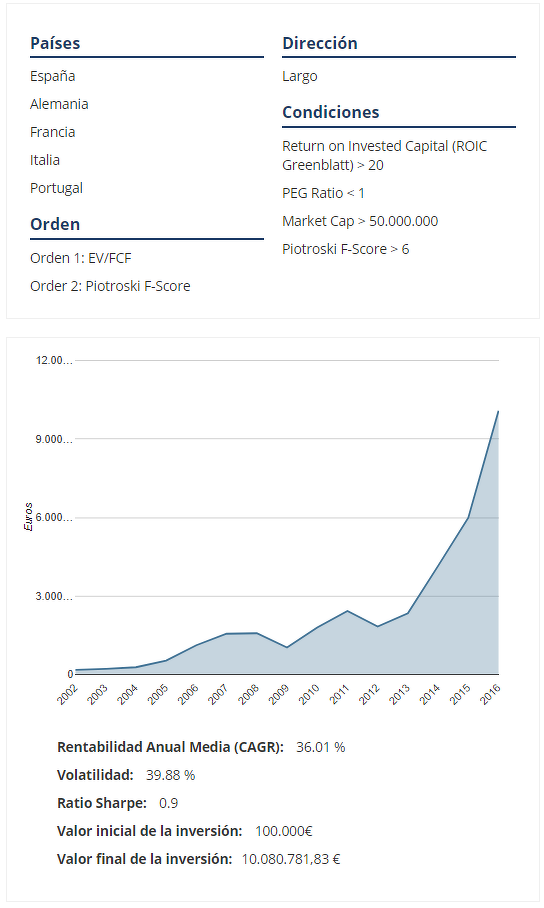

Lo haremos en España, Alemania, Francia, Italia y Portugal.

Lo primero que deberíamos hacer es un ranking con las acciones de estos países ordenadas de menor a mayor EV/EBIT.

Lo segundo, seleccionar de entre esa lista 20 acciones que nos aporten calidad y no sólo precio.

Lo tercero, seleccionar el índice para la cobertura y establecer un timing de cobertura para aplicarla o no según ese modelo.

Cuarto, disfrutar de la vida.

Es un porfolio de cobertura basado en una cartera concentrada de unas 10/15 acciones y una cobertura discrecional con el índice de referencia.

Obviamente para testar la estrategia necesitamos que ésta sea plenamente cuantitativa, ya que así podemos hacer un backtest sobre la misma.

Dicho ésto, no puedo hacer la selección de valores que planteé en el artículo anterior porque estaba simulando la parte "cualitativa de Carlisle" para elegir qué acciones compondrían mi portfolio; así que en este caso voy a usar el otro porfolio que añadí más adelante que consistía en incluir la selección cualitativa dentro del análisis cuantitativo, tratando de depurar el modelo y que no sólo nos encontrara empresas baratas sino también de calidad.

El modelo arrojaba el siguiente resultado en backtesting:

[*] Modelo Deep Value & Quality. Programado con kauplusprofesional.com

Bien, ahora vamos a seguir por el paso dos. El paso segundo consistía en seleccionar 20 acciones de la lista de resultados por calidad. Cómo el modelo ya incluía calidad, el TOP 20 de la lista sería la cartera que debería comprar cada año. Haré una rotación anual como dije, y como resultado de todo ésto la rentabilidad que muestro antes ya incluye estas características.

Nota: el backtesting estudia en el período de test la rentabilidad de cada portfolio formado como resultado de comprar el top20 (o menor disponible), de forma equi-ponderada, de la lista de acciones resultante de rastrear el mercado en busca de las acciones que a fecha de inicio de cada año cumplen con las condiciones seleccionadas. Usa períodos fiscales para la construcción de los portfolios, tal y como recomiendan numerosos inversores, como por ejemplo Joseph Piotroski entre otros.

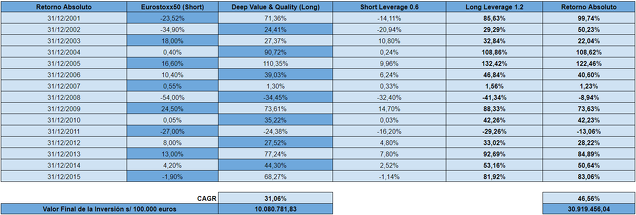

El paso tres, consistía en añadir un índice como cobertura, para lo cuál usaré el Eurostoxx50. El modelo de cobertura será estática, y permanecerá siempre en mercado con un apalancamiento del 0.6 a 1. Recuerdo que el portfolio de Long tendrá un apalancamiento del 1.2 y el de Short del 0.6.

Aquí tenemos el resultado en backtesting de la cartera cubierta y apalancada siguiendo única y exclusivamente criterios cuantitativos.

La rentabilidad es enorme, si bien como dice Cliff Asness, el pasado no garantiza el futuro y habría que tener en cuenta muchos factores en este modelo. En particular, que muchos de los portfolios se han construido con muy pocas acciones, porque en esos años no las había que cumplieran todas las condiciones del modelo a la vez.

En particular, del año 2001 al 2005 los porfolios tenían 1, 2 o 3 acciones. Obviamente eso no es lógico en el ámbito de la gestión de carteras y podría darse el caso de haber concurrido circunstancias casuales que llevaran a que tales porfolios tan concentrados hubieran dado una alta rentabilidad en esos años, pero podría haberse dado el caso contrario. El resto de porfolios son más fiables.

En cualquier caso, dada la concentración de los portfolios, la volatilidad es muy alta.

Takeaways Retorno Absoluto (Cartera Cubierta al estilo de Toby Carlisle)

1. Se reduce la volatilidad total.

2. Aumenta la rentabilidad total (en contra de lo que muchos escépticos de los modelos de Retorno Absoluto dicen)

3. Se reducen las pérdidas máximas totales en los períodos de pérdidas.

El modelo presenta una serie de ventajas indiscutibles, tanto en el aspecto de que podemos aprovechar cierto apalancamiento (como no se en particular qué apalancamiento usa Carlisle, he usado el apalancamiento que usa Greenblatt en su fondo GARIX). Que siempre es comedido y nunca se debe hacer un uso inadecuado del apalancamiento.

Por supuesto, no he tenido en cuenta costes de transacción o financiación. Podríamos incluirlos también, pero a nivel de estudio, parece más lógico no tenerlos en cuenta, en línea también con la mayoría de papers de investigación cuantitativa aplicada.

Espero que haya gustado esta idea de inversión, no muy común entre particulares, pero sí muy extendida entre inversores de éxito.