Estas últimas semanas uno de los gráficos más de moda es la curva de tipos. Yo mismo mencioné este indicador hace un par de semanas cuando comentaba que sigo con una predisposición alcista a medio plazo.

Hace unos días, Angel Martín Oro publicaba unos gráficos imprescindibles para entender la relación entre la curva de tipos y la bolsa. En el post mostraba como el mercado continuaba subiendo bastante cuando la curva perdía el diferencial de 0.5 (nivel actual aproximado) hasta que se invertía y hasta que tocaba mínimos. Vuelvo a colgar el gráfico para tener un apoyo visual.

En este sentido, Charlie Bilello recientemente ha publicado un estudio entre la curva de tipos y las recesiones.

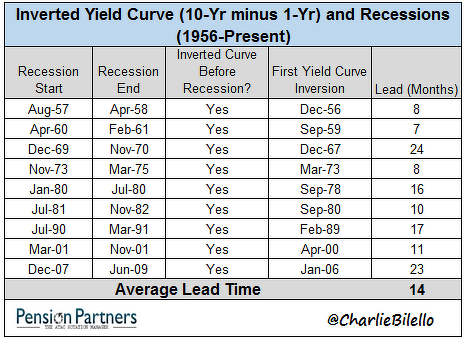

En su estudio muestra la siguiente tabla, donde se puede ver el inicio y final de las últimas recesiones desde el año 57. En todas las recesiones el diferencial pasó a negativo en algún momento previo. Si te fijas en la última columna podrás comprobar el número de meses que se anticipó.

14 meses de media como anticipo me parecen demasiados como para tener en cuenta la señal de alerta. Si en el post de Ángel veíamos como el mercado continuaba subiendo tras la inversión de la curva, en la tabla anterior podemos observar como además se prolonga demasiado en el tiempo.

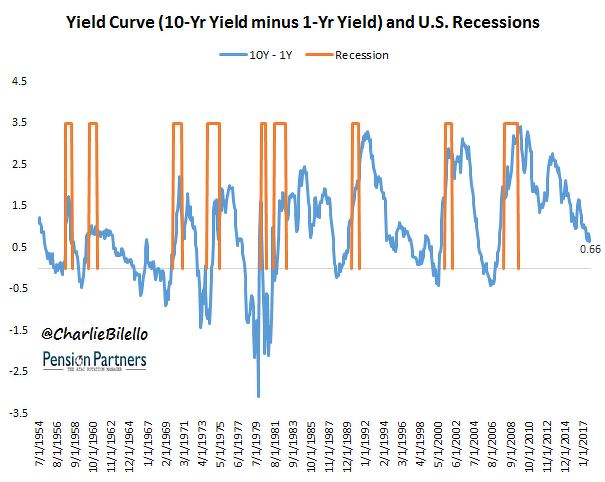

En la siguiente imagen Bilello muestra la curva de tipos con las recesiones según NBER.

Se puede observar como actualmente todavía queda recorrido hasta que se invierta la curva, por lo que no debemos precipitarnos.

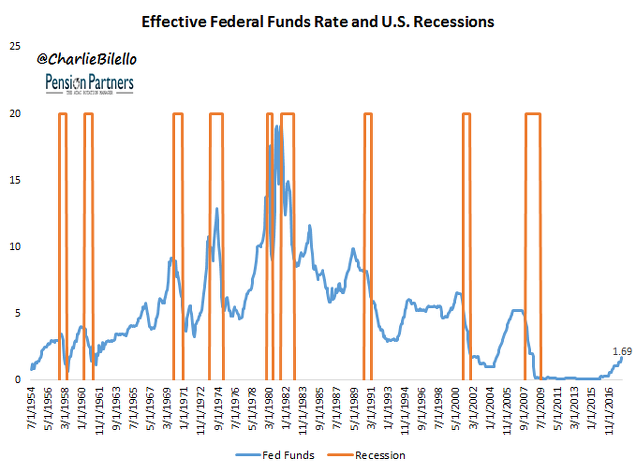

Otro gráfico muy interesante es el precio del dinero efectivo según la FED cuando empiezan las recesiones:

En todas las recesiones el precio del dinero ha sido mucho más elevado. Actualmente el precio es del 1.69, muy por debajo de la recesión del año 57 cuando estaba a 2.94.

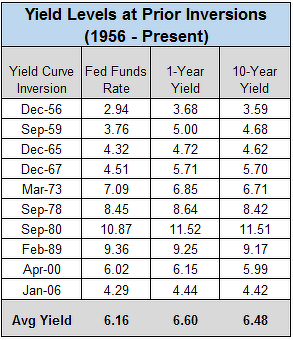

Hay un debate en si puede tener el mismo efecto la inversión de la curva de tipos con los valores actuales del precio del dinero. El inversor busca rentabilidad y si no es suficiente recompensa las rentabilidades de los bonos a corto plazo, es posible que se siga apostando por la renta variable. Si no llega a hacerse ese traspaso de dinero de la bolsa hacia los bonos, es probable que las caídas en la renta variable sean descafeinadas. Esta valoración personal se puede cumplir o no, cada situación es compleja y diferente.

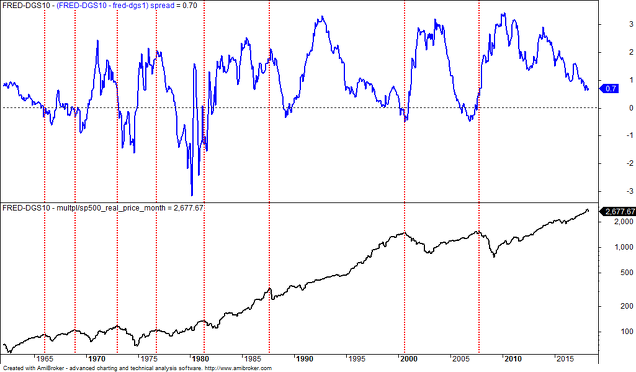

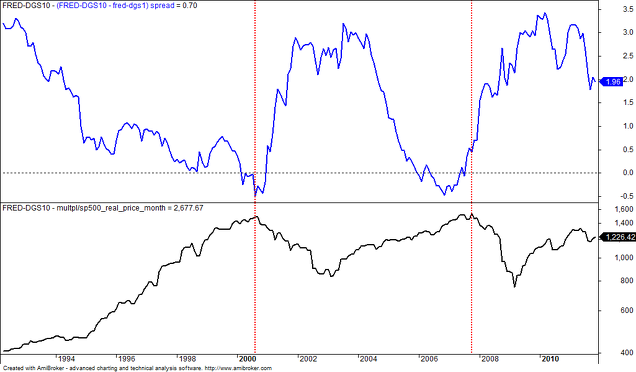

Hasta ahora hemos hablado de recesiones, pero a mí como inversor me interesa más el inicio de las caídas de los precios. En la siguiente imagen he cargado la curva de tipos entre la Yield de 10 años y la de 1 año. También he cargado el SP500 en escala mensual y he dibujado unas líneas verticales rojas en los máximos de los precios. Me interesa saber que información estaba dando la curva de tipos en los techos de mercado.

Si nos fijamos en cada techo de mercado y observamos la curva de tipos, podremos comprobar que en cada ocasión la curva mostraba información diferente. Veamos más detalladamente cada caso:

- En los máximos de la crisis financiera, la curva de tipos se había invertido previamente y ya había vuelto a entrar en terreno positivo. La curva tuvo una alerta previa pero desde la primera señal hasta los máximos de mercado, el SP subió un 21.5% en 21 meses.

- En los máximos de la crisis punto.com, la curva estaba en nivel negativo y coincide con el valor más pequeño del spread. A partir de ese momento, mientras bajaba el mercado el spread fue aumentando. Desde que cruzó por primera vez el terreno negativo hasta los máximos, el mercado subió un 3.54% en 5 meses.

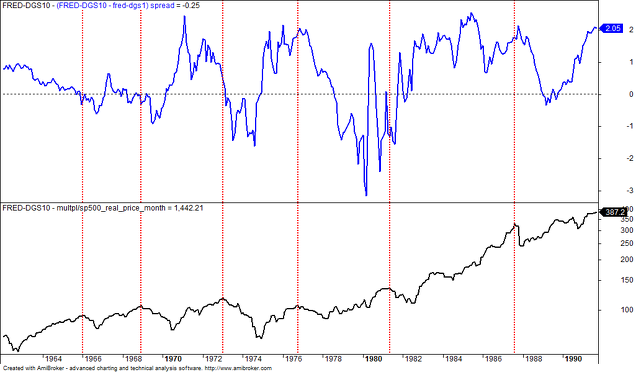

Vamos a observar rápidamente otras caídas del mercado:

Año 87: Curva de tipo no avisó, se invirtió 17 meses después de máximos.

Año 81: Máximos con curva invertida. Se invirtió 8 meses antes pero previamente ya había estado dando señales falsas.

Año 76: Curva no invertida. La curva estuvo invertida antes y después de máximos pero con muchos meses de distancia.

Año 73: La curva se invirtió dos meses después de máximos

Año 68: Curva invertida en máximos, pero se invirtió por primera vez un año antes.

Año 66: Curva invertida en máximos. En esta ocasión la curva se invirtió por primera vez 4 meses antes.

De estos estudios saco varias conclusiones:

1- La curva de tipos por sí sola no aporta la suficiente información para usarla como filtro de mercado. Unas veces es muy precisa y se invierte justo antes de que los mercados desciendan, pero en otras lo hace muy precipitadamente o llega tarde.

2- Precipitarse y salirse del mercado cuando se invierte la curva puede ser un grave error, el mercado puede seguir revalorizándose mucho y durante bastantes meses.

3- Todas las recesiones analizadas (no máximos de mercado) han estado precedidas de una inversión de tipos.

No te olvides de probar la cartera táctica inBestia, una combinación de sistemas automáticos de baja frecuencia diseñada para batir al mercado con menor volatilidad.