Como sabéis, nunca he sido defensor de invertir en bonos, tanto por motivos técnicos como por motivos filosóficos. "Filosóficamente" o más bien conceptualmente, no es un activo productivo (a diferencia de las acciones). Le prestas dinero a alguien (una persona, una empresa, una institución pública) para que esa persona lo invierta con la esperanza de obtener una rentabilidad mayor (si se lo prestas a una empresa), o simplemente para -¿mal?-gastarlo (en el caso de una institución pública). Ni siquiera es, por tanto, un juego moralmente claro...

Técnicamente es un activo menos rentable que la RV a largo plazo (lo explica Jeremy Siegel claramente en un sólo gráfico que cito a menudo) a pesar de que puedan tener períodos de 30 o incluso 40 años donde parecen igual o incluso mejores que la RV. El problema es que, a diferencia de la Renta Variable (RV), pueden tener también períodos de 30 o 40 años muy malos (mientras que la RV no ha proporcionado ningún período de 20 años con rentabilidad real total negativa desde 1802).

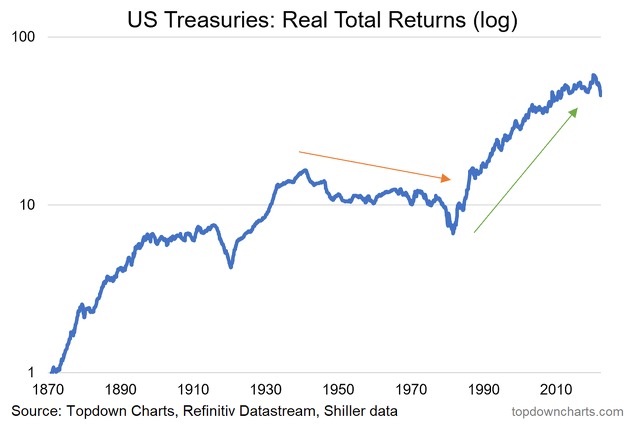

El siguiente gráfico muestra la rentabilidad total real de los bonos americanos desde nada menos que 1870:

El gráfico asusta porque viene a decir que vamos a tener varias décadas de comportamiento horrible de los bonos. Quizá sea así, especialmente si tenemos en cuenta la inflación (es otro tema). En cualquier caso, una primera idea clave de este post es que la inflación, tan temida y tan "viral" en estos momentos, es en realidad LA SOLUCIÓN que buscaban y deseaban secretamente los bancos centrales y los Estados para el problema de la disparatada deuda global. Es la forma moderna, elegante, disimulada y silenciosa de expoliar al ahorrador ignorante, al votante enfadado, al ciudadano bien-pensante... y a todos en general.

La forma que tiene un inversor particular de luchar contra esto es, como vengo diciendo desde hace años, huir de los bonos como de la peste. En 2016 publiqué un post popular llamado: "La gran mentira de la Renta Fija: el peor momento de la historia para comprar bonos". Me adelante varios años, puesto que todavía quedaba un éxtasis final y realmente el peor momento fue 2020. Es curioso porque en 2004 me ocurrió algo parecido con la burbuja inmobiliaria en España: afirmé rotundamente que estábamos en burbuja y era una locura comprar pisos... pero todavía quedaban 3 años apoteósicos por delante. Esto demuestra la importancia del timing (en bolsa y en la vida), y el peligro de oponerse a una burbuja (y peor aún, el peligro de intentar ganar dinero posicionándose en contra). Lo difícil no es identificar una burbuja sino determinar cuánto se puede llegar a hinchar antes de estallar.

Sobre ese trasfondo de inflación fuera de control en 2022, donde gobiernos y bancos centrales hacen como que están preocupados pero en realidad hacen poco para solucionarlo, puesto que lo han hecho TODO para provocarlo, me surgió la idea "de repente" este fin de semana de comprar bonos. No porque piense que la situación se va a revertir, ni porque piense que puede ser una buena inversión. Pero hay algunos elementos que me "empujan" en esa dirección... ¿me tengo que frenar o contener? Quizá. Una buena manera de no equivocar el timing es hacerlo POCO A POCO, es decir, tomar decisiones PROGRESIVAS, y no "radicales" ni bruscas. Moverse con lentitud y progresividad es clave, y hablamos de una cuestión de gestión, no de análisis.

Pero veamos cuáles son los factores clave a tener en cuenta ahora mismo para este mercado de bonos.

Sobreventa (sobre-extensión bajista) de corto plazo.

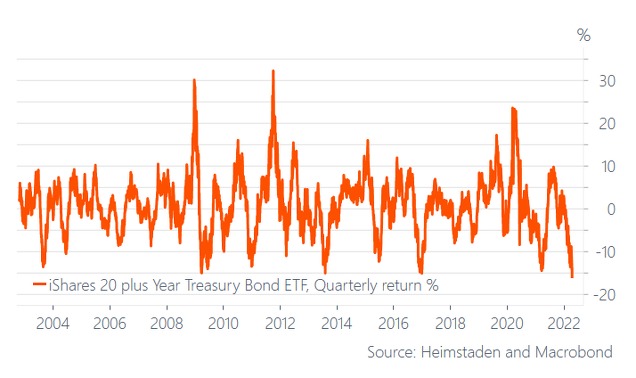

El siguiente gráfico nos muestra la situación actual del mercado de bonos de largo plazo (+20 años) en EEUU: hablamos de niveles récord con una caída trimestral del -15%.

Pero el Drawdown total (caída desde máximos históricos) es aún mayor y más histórica. El siguiente gráfico nos muestra el Drawdown TOTAL desde los máximos de finales de 2020 para el ETF TLT (Bonos americanos a 20 años y más), que alcanza ya un -30%. No está nada mal considerando que se trata de una supuesta inversión "segura", sin volatilidad... ¿no?

Sentimiento negativo.

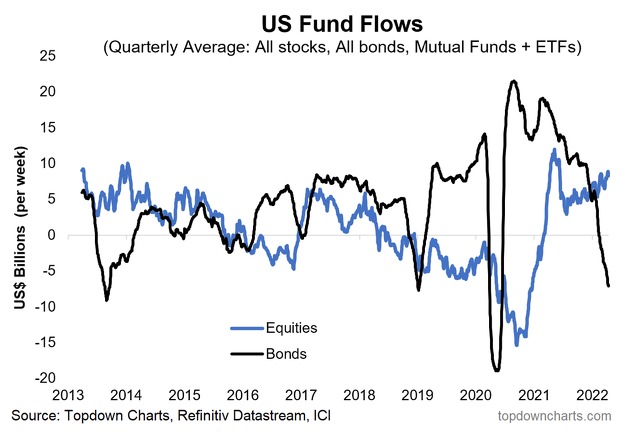

El siguiente gráfico nos muestra los FLUJOS de fondos de RF y RV en EEUU. La línea negra muestra una salida (ventas) de ETFs y fondos de bonos que empieza (aunque no llega todavía) a ser de pánico histórico.

Son niveles de pánico de 2013 y 2018 pero no llega aún al de 2020 (confinamiento y parálisis económica). Lo llamativo es la brutal e histórica volatilidad: antes del confinamiento, había un pico de máximos históricos hacia los bonos, que dio paso a un hundimiento histórico... para después volver a marcar un máximo histórico.

Todo esto refleja una histeria en los bonos, un mercado dominado por los institucionales, que como se demostró ya en un estudio de los años 1920, son igual o incluso más propensos al comportamiento de rebaño que el inversor individual.

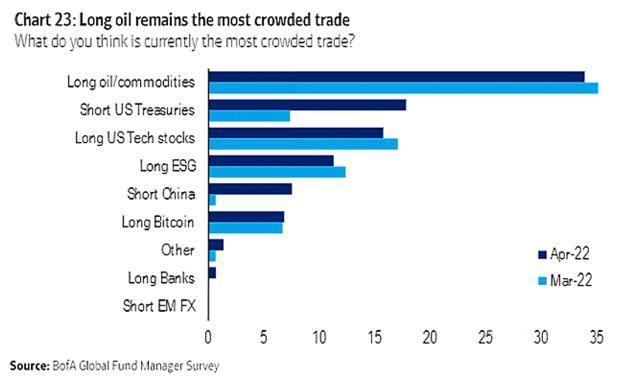

El siguiente gráfico viene a confirmar que los institucionales están bajistas en los bonos. Pero ojo, lo están en abril (después de la caída, no antes), pasando de un 5% a un 15% de encuestados que consideran que los cortos en bonos están "masificados". Quizá también aquí haya todavía margen para aumentar el consenso, es decir, entrar en modo pánico total.

Todo esto son datos y reflexiones. Recordad que para ganar en bolsa hay que ser audaz, hay que tener pensamiento crítico e independiente, hay que mostrarse escéptico y hay que ser capaz de pensamientos de "segundo nivel" (como decía Howard Marks). Por último, y lo más importante: hay que ser capaz de oponerse a la mayoría (cosa delicada en democracia), es decir, no solo pensar lo contrario que la mayoría, sino actuar también de forma contraria a la mayoría, y eso implica una gran dosis de valentía, y de estómago cuando hablamos de mercados financieros.

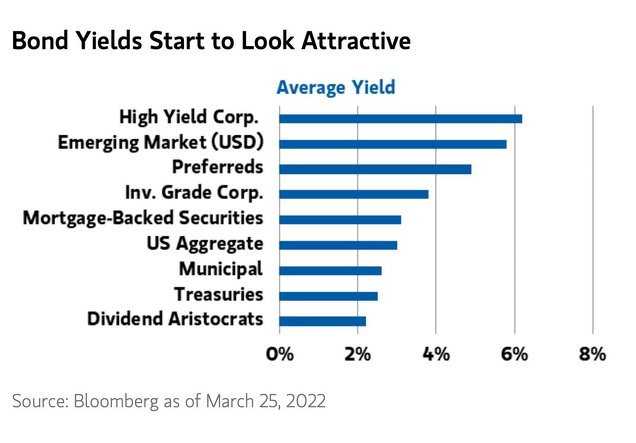

Pero ojo: hacer lo contrario de la mayoría no es suficiente. Hay que hacerlo cuando pensemos que tiene lógica, que tiene sentido. ¿Tiene sentido comprar bonos en estos momentos? No está tan claro. Es cierto que, como muestra el siguiente gráfico, los rendimientos empiezan a ser un poco atractivos (y aquí hablamos de comprar un bono y mantenerlo hasta el vencimiento, de forma que "prescindimos" de las oscilaciones del valor de mercado y nos centramos en cobrar los cupones y cobrar el principal al final... suponiendo que el emisor del bono no haya quebrado entre medias).

Digo "un poco" porque si tenemos en cuenta la inflación, estas rentabilidades (muy centradas en el mercado USA) son poco atractivas. Invertir en bonos emergentes o en High Yield (bonos basura) para obtener un 6% quizá no compense el riesgo de inflación y el riesgo de recesión (que haría caer estas dos categorías de bonos arriesgados, es decir, caídas del precio de mercado de esos bonos).

De hecho, el fondo de mi pensamiento es que si compramos bonos ahora mismo es más por la sobreventa (sell-off o ventas de pánico) y el drawdown acumulado desde máximos, sobre un sentimiento cada vez más negativo (que roza el pánico) que por la rentabilidad atractiva que ofrecen, lo cual significa que estoy pensando más en un movimiento especulativo (rebote) que en un movimiento inversor (captar rentabilidad a largo plazo), y todo eso dejando de lado el debate "ético" sobre la conveniencia de tener bonos (o sea, de prestar dinero a empresas y/o Estados).

Epílogo.

Para terminar, una reflexión: ¿y si este "crack" en los bonos no es más que el preludio de una caída mayor en las acciones? Vamos a ver qué pasa con la temporada de resultados del primer trimestre que acaba de empezar, porque será clave...

Recordemos que las acciones también son sensibles a los tipos de interés, especialmente las acciones de empresas endeudadas y las de empresas con gran crecimiento porque sus beneficios futuros se descuentan a tipos mayores, y porque al subir el atractivo de otros activos (bonos) baja el atractivo de estas empresas de crecimiento y baja el PER (valoración) que se paga por ellas. Pero es que si además de bajar la valoración (que es lo mismo que decir que suben los tipos en bolsa), resulta que los beneficios bajan o se reduce el optimismo respecto a su crecimiento, tenemos ese cóctel explosivo del que hablé en un vídeo hace un par de meses.

Reflexión final: Opciones para generar rendimientos de Renta Fija con menos riesgo.

Antes de ello, una reflexión final: la venta de PUTs es una excelente alternativa a la RENTA FIJA, en un entorno de tipos crecientes con inflación y volatilidad muy alta. La inflación limita las caídas de la bolsa a largo plazo (porque la bolsa recoge tarde o temprano esa inflación), pero esta realidad el mercado de opciones no lo tiene en cuenta, lo que significa que la alta volatilidad permanente en la que vivimos ahora se traduce en mayores precios de las opciones y por tanto mayores ingresos.

Mi enfoque es de máxima sencillez: venta de PUTs sobre índices o ETFs de índices, que estén un 20% OTM (o incluso más) y venzan dentro de 12 meses. Esta es la forma de generar rentabilidad de renta fija sin tener que exponerse a la renta fija, a la espera de que la bolsa corrija para poder entrar a buenos niveles.

Con estos números y la volatilidad actual, se obtiene una rentabilidad anual similar a la mejor Renta Fija, y en mi opinión con menos riesgo. Si la bolsa se desploma, esta inversión tipo Renta fija (venta de PUTs OTM) se transformará en renta variable, que es justo lo que queremos: invertir en RV pero a precios con gran descuento desde máximos.

Os dejo para terminar con el vídeo donde repaso todos los gráficos de este post, y donde miro más de cerca el gráfico del TLT buscando puntos de entrada eventuales y contexto de largo plazo.