Mucho se está hablando últimamente de

los bajos niveles que se están registrando en el índice sobre volatilidad (VIX) en este principio de año, una vez los

miedos sobre el precipicio fiscal se esfumaron del mercado.

Y es que son varias las voces que

anuncian que dados estos niveles tan bajos de volatilidad, no cabe si no

esperar un repunte de esta, o lo que sería lo mismo, una caída del mercado con

el consiguiente aumento del miedo de los participantes

Así pues, en este artículo y dadas

las circunstancias actuales, voy a compartir un estudio que a más de uno

seguramente va a sorprender por sus resultados. El estudio en cuestión lo

podéis encontrar aquí. Y básicamente la premisa que intenta estudiar, es

el comportamiento que registra el S&P500

1 mes, 2 meses y 3 meses después que se den un par de condiciones

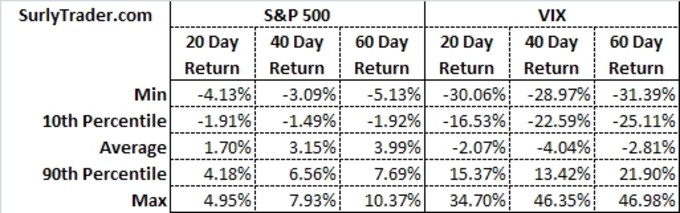

previas en el índice sobre la volatilidad. Estás condiciones son: 1) Que el VIX se encuentre por debajo

de 16 (ayer cerró a 12,46), y 2) Que

el VIX cotice por debajo de las últimas 20 sesiones de volatilidad histórica.

Lo primero que hay que comentar al

respecto, es que el hecho de que se cumplan estás 2 condiciones a la vez es

bastante inusual, y es que según el propio estudio, solo se ha dado el 1,76% de

los días de sesión, en concreto, en 102 de las 5788 sesiones analizadas.

Pero lo verdaderamente interesante

del estudio es que cuando se cumplen las 2 premisas anteriores, el S&P500, registra

de media revalorizaciones positivas en los 3 intervalos comentados. En concreto

+ 1.7% un mes después, + 3.15% a un par

de meses vista y + 3.99% a los 3 meses.

Podemos ver además que tanto los

niveles máximos como el último percentil, son siempre superiores a los niveles

registrados en el mínimo y en el primer percentil. En cuanto al VIX, unos meses

después, el estudio muestra que de media incluso registra niveles inferiores a

los del punto de partida.

REFLEXIONES

Aunque a primera vista pueda parecer contra intuitivo

desde el punto de vista puramente contrario que un mínimo en los niveles de

volatilidad pueda ser considerado una señal alcista, tampoco debería de

extrañar sobremanera al inversor que haya seguido este indicador en el pasado. Si

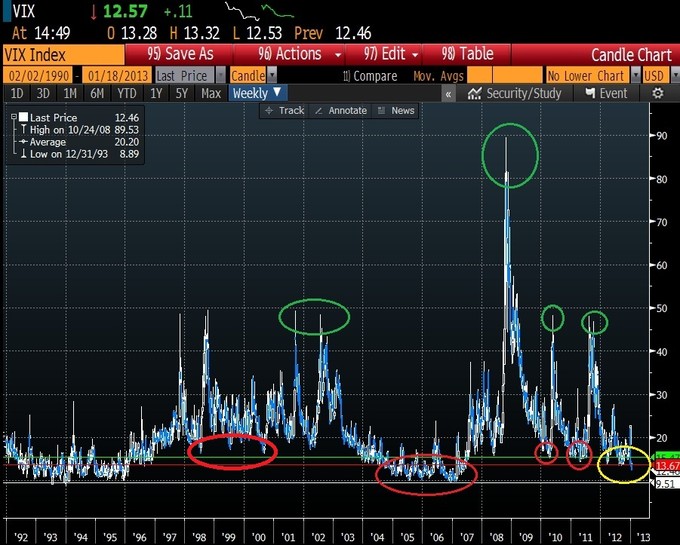

revisamos el gráfico histórico anterior, las mayores caídas en las

cotizaciones, siempre se han dado en momentos posteriores a lecturas bajas de

volatilidad (Encontramos ejemplos en los círculos en rojo, a finales de los 90,

previos a la crisis de 2008, y en los años 2010 y 2011). Al momento actual me

he permitido realizarle un círculo amarillo de precaución a pesar de todo.

De la misma forma, las mejores oportunidades de compra en

el medio-largo plazo, se han dado siempre cuando los niveles de volatilidad han

sido muy altos (normalmente cuando ha superado el nivel de 40). En el gráfico anterior,

he marcado dichos momentos en los círculos verdes.

La otra duda que me han generado los datos, es cuales

serían los resultados en el caso de ampliar el estudio a otros horizontes

temporales, como 6 meses, 1 año, o 2 años.

CONCLUSIONES

Entonces, si podemos asociar bajos

niveles de volatilidad con techos de mercado o puntos previos a grandes caídas,

que lógica tiene el estudio comentado? La respuesta es que precisamente para

que este techo de mercado de produzca, es necesario que los agentes que

intervienen en el mercado sean optimistas respecto al mismo, lo que hará subir

las cotizaciones y crear así un círculo virtuoso por el que el optimismo y la

complacencia seguirá creciendo, y con estos, la volatilidad disminuyendo,

llegando así al punto clave.

Cuando tiempo de volatilidad baja es

necesario para que se produzca un techo?

No existe una respuesta a esta

pregunta, pues cada ciclo es distinto, solo sabemos que terminará pasando. Sí

que cualquier ayuda para descifrar el timing siempre debe ser bienvenido. Es por esto precisamente por lo que encuentro el

estudio mostrado hoy aquí verdaderamente útil, ya que a pesar del bajo número

de casos que se han dado en el pasado, los resultados del estudio son bastante

concluyentes, y no son otros que, a corto plazo, (hasta los 3 meses) dadas

estas 2 circunstancias, es un síntoma

alcista.

Así que aunque los mercados pueden

hacer cualquier cosa, la historia nos dice que todavía no es el momento de ver

una caída de los mercados.

Si no te quieres perder futuros artículos, sigue mi blog, o mi cuenta

de Twitter @antonipedra.

Para mí baja volatilidad representa consenso, pero el consenso puede ser optimista o pesimista.

Hola Enrique,

Estoy de acuerdo en que el consenso puede ser tanto optimista como pesimista. Pero una volatilidad baja solo representa un consenso optimista. En los círculos verdes del último grafico, verás volatilidad disparada y consenso (pero consenso pesimista).

Un buen tema este del VIX. Los resultados de este estudio nos indicar la persistencia en el tiempo de un VIX bajo, pero para mi permiten operar poniendonos largos con un beneficio/riesgo muy muy elevado que nos pueden permititr equivocarnos muchas veces antes de coger la subida buena.

Otro tema es el contango en el que suele estar el futuro del VIX. Eso hace un poco más difícil los largos via ETF pero no invalida del todo mi idea.

Ya me dirás que te parece.

Un saludo,

Hola Miquel,

Un VIX bajo te permite probar largos aprovechándote de la coyuntura de optimismo que puede gobernar el mercado en un momento dado. Y como no sabemos cuando va a subir la volatilidad, te permite entrar largo y si lo haces con un stop ajustado, hace que como comentabas, el risk/reward sea particularmente interesante. Lo importante es que si empieza la tormenta que no te pille en medio del desierto….

Lo que comentas del contango del futuro es cierto, como lo es que no invalida la idea que has expuesto, simplemente la hace menos interesante si por lo que optas es por ponerte largo y realizar coberturas poniéndote largo de un ETF largo de volatilidad, en lugar de hacerlo mas mediante stops clásicos.

Un saludo.

El VIX funciona muy bien para comprar gangas cuando se marcan niveles históricamente altos. Por otra parte, el periodo alcista 2003-2007 muestra a la perfección que el VIX puede estar en niveles muy bajos no solo meses, sino años.

Por lo tanto, el argumentar en base a que el VIX está en niveles bajos que la bolsa va a caer me parece una chorrada...

En ciclos bajistas, como durante 2007-2009, el VIX nos permite comprar a excelentes precios. Cuando la tendencia cambia, es decir, comienza a recuperarse la macro, el VIX tiene una importancia residual.

Todo esto es mi modesta opinión, jejeje...

Hola Jorge,

Es lo que comentaba en el artículo, que si bien en los suelos de mercados, el VIX se va a niveles muy altos pero permanece allí muy poco tiempo, en los techos todo cambia, y como bien dices, el mercado puede permanecer con volatilidades muy bajas mucho tiempo.

En 2010 en cambio estuvo poco tiempo en niveles bajos, debido a que se produjo en las fases iniciales del ciclo alcista, en 2011 también estuvo poco tiempo abajo, aunque mas que en 2010, desde 2012 ya llevamos mas tiempo que en 2010 y 2011, ya que el ciclo que empezó en 2009 ya está en una fase mas madura, por lo que nunca esta de mas tomar precauciones. Pero como vemos en el estudio parece que esta situación puede durar todavía unos meses más ;-)

Un saludo.

Efectivamente... aunque puede que no sea solo unos meses, sino años. Pero bueno, de acuerdo totalmente en lo que señalas.

Gracias Antonio, no es fácil ver un buen análisis del VIX con datos y no con suposiciones.

En su día dije lo mismo pero en vez de con esa pauta, simplemente observando el contango y backwardation

http://inbestia.com/blogs/post/fuerte-contango-en-el-vix-predice-techo-no-lo-creo

s2

Interesante artículo este que comentas, gracias por compartir Hugo.

De todas formas por lo que veo no vamos a discutir mucho tu y yo sobre este tema....;-)

Un saludo.

EXcelente, tenia yo un estudio sobre VIX que iba a colgar hoy , relacionando vix y posibles crash bursatiles, lo colgaré más adelante, saludos

Estaré esperando Juan

Un saludo

Buenisimo post!