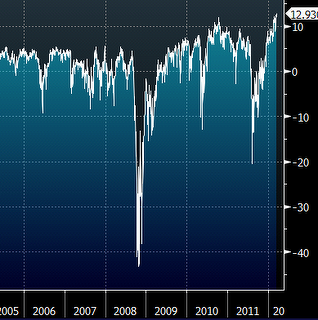

Hoy McCoy comenta en su "snippet" que algunos analistas están observando el hecho del profundo contango en la curva de futuros del VIX como un dato preocupante y que puede indicar techo.

Básicamente, la idea que recoge McCoy y que viene de Pragmatic Capitalism es que si el fuerte backwardation coincide con fases de crisis / suelo, el fuerte contango coincide con fases de complacencia / techo.

En principio, me quedo un poco estupefacto porque cuando había fuerte backwardation no recuerdo que quien escribe en Pragmatic Capitalism dijera que un suelo de mercado estaba cerca. Parece que para Cullen Ruche la cuestión es ponerle un techo al mercado sí o sí. Llueva o haga calor, haya backwardation o contango.

En todo caso, la idea de que la curva de futuros predice techo por su fuerte contango, se asienta en la creencia de que estando los futuros de medio plazo en cotas muy elevadas con respecto a los futuros de corto plazo, señala que el mercado espera problemas dentro de unos meses. Mi pregunta es ¿desde cuando el mercado acierta con sus predicciones? Para mí un fuerte contango solo señala el escepticismo del mercado a medio plazo. El mercado, en general está pensando que las cotizaciones de hoy son irreales y que hay peligros importantes a unos meses. Escepticismo en estado puro.

La realidad, es que el VIX ni su curva de futuros predice nada de nada. No se adelanta al mercado, no predice, no indica. Solo es otra forma de ver la realidad desde un ángulo distinto. Lo comenté hace poco en el artículo "Como analizar el VIX para buscarle suelos al mercado de acciones". Repito, es otra forma de ver la realidad, es observar las cosas desde un ángulo distinto y ver las cosas de una manera más bella y simple. ¿Verdad que a veces tenemos un problema "lleno de ruido" y recurrimos a otro enfoque más simple para observar la realidad y resolver dicho problema? Pues aquí igual. Pero predicciones basadas en un elemento técnico las justas. Mejor basarse en la realidad económica en la mejora o empeoramiento de las condiciones subyacentes.

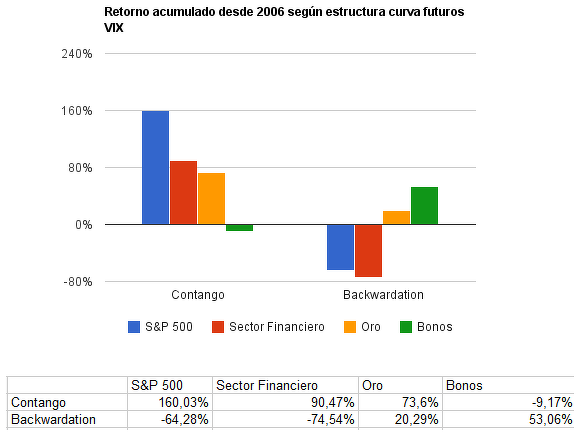

Eso en cuanto al VIX en sí mismo. También hablamos hace tiempo de la curva de futuros del VIX y que activos salen favorecidos en las fases de backwardation y contango (ver: contango y backwardation en el VIX y el retorno de los activos financieros)

Pero esto es una definición no una predicción. El contango suele coincidir con fases alcistas para la bolsa y bajista para los bonos. El backwardation con lo contrario.

¿Pero qué tiene todo esto que decir sobre el timing o el hecho de buscarle suelos y techos al mercado? Absolutamente nada.

Si bien es cierto que cuando hay backwardation es medianamente predecible que un suelo de mercado esté cerca (porque el pánico es una emoción rápida, ergo la formación de un suelo también) no se puede decir lo mismo del contango ya que las fases alcistas son lentas, la complacencia (si la hay) puede durar desde pocos meses a varios años.

Por eso, por esta importantísima diferencia, hay que contextualizar todos los datos macroeconómicos, las herramientas técnicas y las encuestas de sentimiento según las fases de caída o de subida. No se leen igual en todas las circunstancias...igual que un capitán no navega ni hace uso de las herramientas de la misma forma un día de tormenta o un día de bonanza.

Conclusión: hay que diferenciar la diferente psicología y estructura de fases de pánico y complacencia del mercado. El VIX presenta cierta utilidad con indicador contrario cuando hay pánico, pero en medio de la complacencia su utilidad como herramienta de predicción es tan buena como la poesía de Homero.

Ya he mencionado y sugerido artículos que escribí anteriormente sobre el VIX. Aquí van unos cuantos más:

Errores analizando el VIX

Contango y Backwardation y su efecto en el VIX

Rolllover, Contango, Backwardation y su efecto en los ETFs y los contratos de futuros

Cuando el VIX supera 40 y se produce un "reversal" semanal siempre termina cayendo