- Paul, no eres muy dado a fichar a gente que venga de las Escuelas de Negocio en tu hedge fund ¿verdad?

- Hoy en día hay jóvenes saliendo de la universidad con una enorme capacidad y ética de trabajo, pero se pierden intentando entender la lógica que hay detrás de un abanico completo de movimientos del mercado. Estoy a favor de una educación completa y de calidad, pero no hay enseñanza posible que te prepare para especular en el último tercio de un mercado, ya sea el final de un mercado alcista o el final de uno bajista. Típicamente no hay lógica detrás de los últimos movimientos de un mercado alcista o bajista, donde la irracionalidad es la norma suprema y ninguna clase o teoría puede enseñarte que hacer en esos momentos de alta volatilidad. La única manera de saber como operar en esas situaciones, en la exquisita tercera parte de un movimiento, es simplemente hacerlo, o más específicamente, vivirlo. Es una especie de bautismo de fuego. Un operador tiene que experimentar la euforia y el miedo a medida que el mercado se mueve cinco y seis desviaciones estándar por encima o por debajo de lo que convencionalmente las métricas de valoración sugieren como correctas.

(Paul Tudor Jones)

Percibo en las últimas semanas un "sentimiento de vértigo" tanto en los inversores de renta variable americana como europea incluyendo a la española. Dicen que la bolsa ha subido demasiado alto y demasiado deprisa.

Es un clásico que muchos inversores sientan este "vértigo", porque nuestros cerebros han sido diseñados para entender que lo que está alto es un riesgo para la vida.

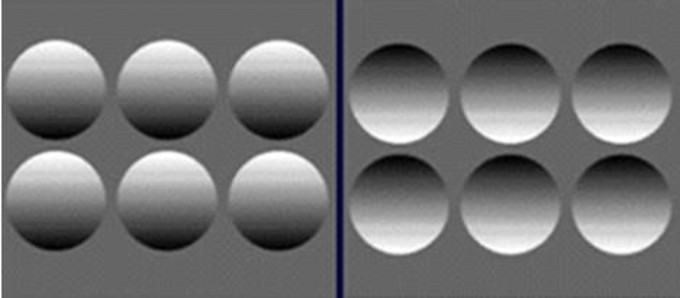

Observa la siguiente imagen:

Tanto a la izquierda como a la derecha tenemos 6 círculos. ¿Cuáles círculos presentan un relieve sobre la superficie plana y cuáles están "hacia dentro" de esa superficie?

Respuesta: ninguno, todo es una imagen plana, pero nuestro cerebro ancestral interpreta que lo que tiene sombra en la parte inferior es porque hay un foco de luz encima (el sol) y un objeto o cuerpo físico que provoca la sombra. Y lo contrario es cierto.

Nuestro cerebro fue diseñado para vivir en un mundo con sol, objetos y sombras, pero los mercados financieros no pertenecen a ese mundo natural y por tanto debemos identificar nuestras interpretaciones bursátiles para ver si no están afectadas por el software de base: nuestro diseño genético.

En bolsa, ocurre que mucha gente confunde la cotización de un índice o valor con el concepto de "alto" y "bajo" en términos humanos. Muy alto es malo y, porque no decirlo, muy bajo también es malo. Lo que nos tranquiliza es lo estable y medianamente predecible.

El comportamiento reciente del mercado no suele ser indicativo de lo que vaya a hacer la bolsa. O tal vez sí. Conocido es el hecho de que un mercado que sube mucho tiene más probabilidades de seguir subiendo que de seguir bajando.

Dejemos de lado el concepto de alto y bajo y el de "demasiado alto y demasiado rápido". La bolsa no es una pelota. Pero, ¿qué hay del concepto de "demasiado caro"?

¿Algo caro es algo que corre riesgo de "salirnos caro"? ¿Verdad? Todos nos sentimos mal cuando pagamos por algo caro y vemos que el vecino lo ha comprado más barato que nosotros. Si compramos una casa cara, puede ser que después no encontremos a nadie a quién vendérsela. Caro es peligroso e indeseable.

Solo que hay un problema, y es que lo caro o barato que esté algo, ya sea una casa o la bolsa, no te informa nada de si va a estar aún más cara en los próximos 1, 2 o 3 años. Barato o caro es útil a 20 años vista, porque el tiempo excesivo hace decantar -con toda justicia- lo que se paga de más o de menos.

Aunque no comparto la visión de que el mercado esté especialmente caro ahora, si hago un ejercicio de ponerme en el lugar de quiénes lo piensan y considero que efectivamente el mercado está caro ¿de qué me serviría saberlo si el mercado va a seguir subiendo?

Para ganar a uno, cinco u ocho años vista, saber si algo está caro o barato es solo una información circunstancial o secundaria en el mejor de los casos. Lo que importa es si lo que está caro va a estar más caro o no.

¿Qué más da pagar 24 millones de euros por un Picasso si tenemos conocimiento de que probablemente lo podremos vender más caro?

La bolsa es un como el juego de la silla musical. Si te das cuenta tarde de que la música se está parando, quedas eliminado. Pero si pretendes adelantarte a los demás adivinando cuando la música va a parar, también quedas eliminado si te sientas antes de tiempo. Realmente no sé si te eliminan por sentarte antes de tiempo, pero como lo hagas a menudo no te vuelven a invitar a la fiesta.

Excepto en momentos de auténticos extremos de valoración, el concepto de valor es una entelequia si se le saca del muy largo plazo.

Lo que importa son los catalizadores. Los elementos que provocan el cambio de "subiendo" a "bajando". Y a día de hoy no los veo, ni en EEUU, ni Europa ni en España.

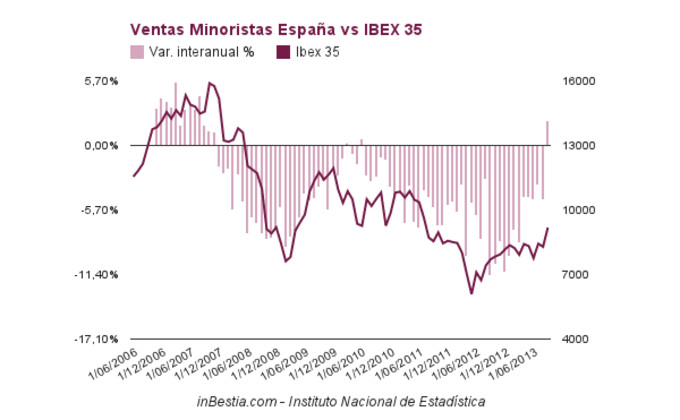

No cuando, por ejemplo, España por vez primera desde 2010 logra crecer en términos anuales en sus ventas minoristas:

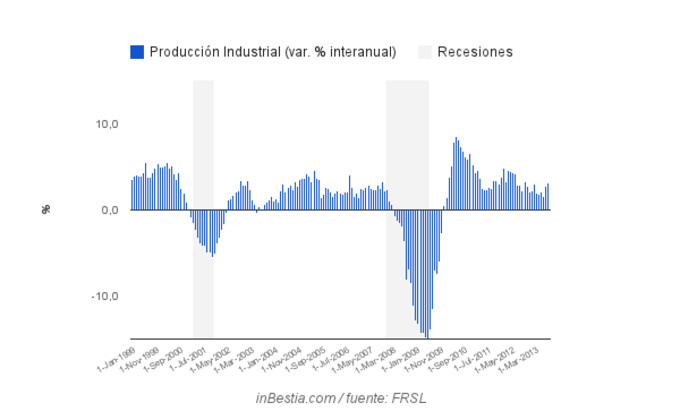

No cuando la producción industrial norteamericana sigue creciendo y acelerándose:

No cuando por fin la Eurozona empieza a crear empleo después de mucho tiempo:

Resumen: tal vez alto, tal vez caro, pero sin catalizadores bajistas. El mercado puede corregir porque siempre oscila. Si hay corrección, comprar más.

P.D. El próximo 5 de noviembre comienza un nuevo curso de bolsa online conmigo.