Una de las frases más escuchadas en el argot bursátil es la enunciada por el Barón de Rothschild hace algún siglo y que dice: “Compre cuando haya sangre en las calles”.

Un gestor que está aplicando con todas las consecuencias esta famosa frase es Michael Conelius, gestor del fondo de inversión en bonos de mercados emergentes de la gestora T. Rowe Price (comercializable en nuestro país).

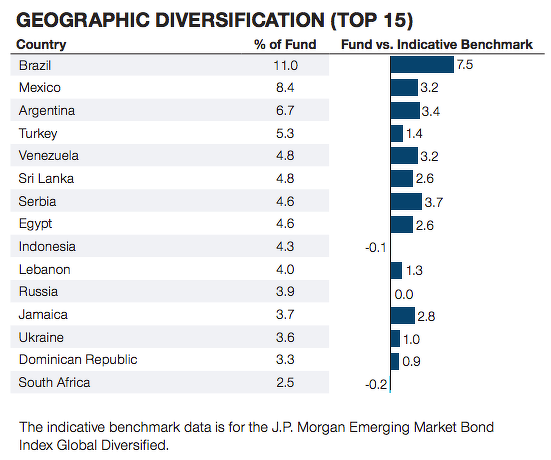

Un reciente artículo publicado en el diario estadounidense Wall Street Journal se hace eco de las posiciones alcistas que el gestor está tomando en bonos del gobierno venezolano. Mientras que la mayoría de los inversores y gestores de renta fija han eliminado su exposición a este país como consecuencia del riesgo que presenta (la posibilidad de “default” o quiebra es cada día más elevada), Michael Conelius ha hecho exactamente lo contrario. De hecho, el país venezolano es el 5º país en el que más está expuesto el fondo (con casi un 5% de la cartera), entre los que destacan otros países latinoamericanos. Según datos proporcionados por Morningstar, este gestor es uno de los mayores acreedores extranjeros del país.

Fuente: ficha del fondo.

Conelius señala sobre Venezuela que “la gente tiende a fijarse en que la situación se está deteriorando”. Pero apunta, en relación a éste y otros casos de mercados emergentes, que “...si se puede identificar una crisis que en realidad va a ser el catalizador de algún cambio político o reforma económica, entonces las buenas noticias son más obvias”. Esta es su tesis: que el actual caos en el que está sumido el país lleve a profundos cambios políticos favorables hacia el mercado.

Tras más de 22 años analizando los riesgos y estudiando cómo los gobiernos en crisis han salido de éstas, Michael Conelius se ha convertido en uno de los mejores y más reputados gestores de bonos de las últimas décadas. Desde Morningstar señalan que “no sólo ha estudiado los períodos de crisis, sino que los ha gestionado”, lo que le ha servido para batir a la mayoría de sus competidores.

Conelius afirma que si hay un cambio de régimen político, es más probable que la situación mejore. La nueva administración podría adoptar políticas más favorables en relación con los tipos de interés, apertura de su sector petrolero, etc. Finalmente apunta que “nunca he visto un país (como Venezuela) que tenga tal riqueza potencial con políticas tan malas". Cuando hay “sangre en las calles”, la situación suele ser tan catastrófica (como es el caso) que hay mayor margen de mejora que de empeorar, aunque ello pueda tardar un tiempo.

Pero Michael Conelius no ha sido el único que se ha fijado en el potencial atractivo que supone la inversión en Venezuela. Goldman Sachs anunció a principios del mes de junio la compra de bonos del gobierno venezolano, aspecto muy controvertido y que generó un amplio debate dentro de los círculos económicos y financieros.

RicardoHausmann, reputado economista venezolano de Harvard, señaló hace unos meses que la rentabilidad del índice JP Morgan Emerging Market Bond Index está fuertemente influenciada por lo que ocurre en Venezuela. Esto se traduce en que los gestores de este tipo de fondos de inversión se van a ver forzados a invertir en Venezuela si no quieren quedarse rezagados respecto a su benchmark o índice de referencia. Si bien los bonos venezolanos representan un peso pequeño sobre el total del índice, la rentabilidad (el yield) que ofrecen es unas cinco veces superior al de otros países, reflejando una prima de riesgo enorme. Además, su volatilidad diaria es muy elevada, por lo que sus movimientos tienen impacto sobre las variaciones diarias del índice.

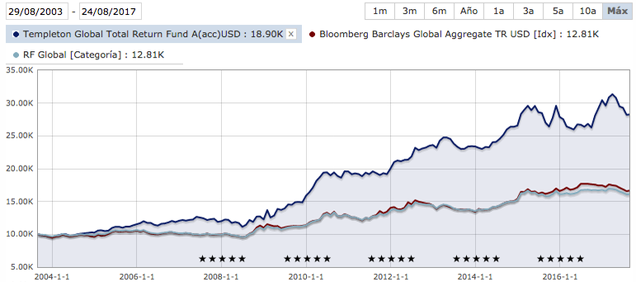

Otra de las célebres citas del mundo financiero es la que enunció tiempo atrás John Templeton: “Los mercados alcistas nacen en el pesimismo, crecen en el escepticismo, maduran en el optimismo y mueren en la euforia”. En este sentido, la inversión de Michael Conelius o de Goldman Sachs en Venezuela no debería sorprendernos en absoluto. Michael Hasenstab, gestor de Renta Fija global para Franklin Templeton, lleva actuando de forma similar a la de Michael Conelius durante mucho tiempo, obteniendo resultados más que satisfactorios. Su principal fondo de inversión (Templeton Global Total Return) ha obtenido una rentabilidad anualizada del 8,8% en los últimos diez años, más de 3,5 puntos por encima de su benchmark y de la media de su categoría, según Morningstar. No obstante, en la actualidad no pasa por sus mejores momentos.

Fuente: Morningstar.

Por ejemplo, desde el año 2010 estuvo comprando de forma significativa en deuda ucraniana, y según un artículo publicado por The Economist, llegó a poseer en cartera más de la mitad de la deuda internacional de este país. No sólo Ucrania ha estado en el punto de mira de este gestor. Conocido es su exitosa inversión en Irlanda en los momentos de máxima tensión de la crisis de la Eurozona. En algún momento de los últimos años ha sido el máximo tenedor de deuda gubernamental de países como Ghana, Hungría, Irak, Irlanda, Filipinas, Sri Lanka o Uruguay. Incluso los activos más “seguros” de su cartera (deuda gubernamental de Méjico, Brasil o Indonesia), son inversiones que podríamos definir como relativamente “exóticas”.

Michael Hasenstab atribuye su éxito al pensamiento independiente, a la minuciosidad y a la paciencia, mientras que otros de sus compañeros de profesión ven sus inversiones como un riesgo moral a gran escala.

Pero no hay que irse a países tan exóticos para darnos cuenta del atractivo potencial de invertir en los puntos de máximo pesimismo adoptando un enfoque “contrarian”. Brasil es un buen ejemplo de ello. Nuestro compañero Ángel Martín Oro publicó en inBestia a mediados del mes de marzo de 2016 un artículo titulado “La crisis de Brasil de máxima actualidad: el mercado contra los medios”. En aquellos momentos Brasil era uno de los países que acaparaba gran parte de la atención informativa, debido a su inestabilidad política (escándalos de corrupción), grave recesión económica y protestas diarias en las calles. Desde los mínimos marcados en enero de 2016, el ETF del mercado brasileño (EWZ) se ha revalorizado un 120%, y un 55% desde la fecha de publicación del artículo.

Como vemos, las inversiones realizadas en periodos de crisis o recesiones económicas suelen generar (casi siempre) extraordinarias rentabilidades. Como muchos aspectos de la vida, es más fácil decirlo que hacerlo, e invertir en países con alto riesgo político (incluso algunos de ellos al borde de la quiebra) o tras caídas bursátiles muy pronunciadas no es nada fácil. Hacer esto exige tener, como bien señala Michael Hasenstab, un pensamiento independiente, paciencia y minuciosidad, y por supuesto, tener la cabeza muy fría para invertir cuando todos las noticias que recibimos son negativas.

Otras noticias relacionadas: “Los bonos venezolanos suben después de nuevas sanciones de los Estados Unidos”.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí