Ayer se conoció el dato del mes de enero del indicador

económico adelantado (The Conference Board), también conocido como “indicador

mágico” por Ken Fisher (aquí). El LEI repuntó un 0.3% hasta situarse en máximos

de los últimos años. La noticia es aún más positiva si cabe dado que los

diferentes datos macroeconómicos del mes de enero (aquí) habían sido bastante

decepcionantes. Recordar que los 10 indicadores utilizados para la elaboración

de este índice compuesto y su ponderación correspondiente son:

1. Average

weekly hours, manufacturing (27.13%)

2. Average

weekly initial claims for unemployment insurance (3.36%)

3. Manufacturers’

new orders, consumer goods and materials (8.30%)

4. ISM Index

of New Orders (16.06%)

5. Manufacturers'

new orders, nondefense capital goods excluding aircraft orders (4.09%)

6. Building

permits, new private housing units (3.12%)

7. Stock

prices, 500 common stocks (3.92%)

8. Leading

Credit Index™ (8.32%)

9. Interest

rate spread, 10-year Treasury bonds less federal funds (11.02%)

10. Average

consumer expectations for business condition (14.68%).

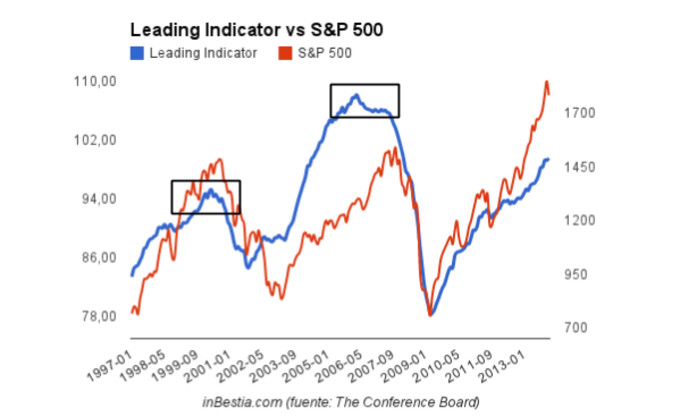

En el gráfico siguiente podemos ver como la situación actual

dista mucho de parecerse a la que originó los dos últimos grandes techos de

mercado. Se aprecia como el indicador económico adelantado se giró a la baja

meses antes de que el mercado hiciera techo.

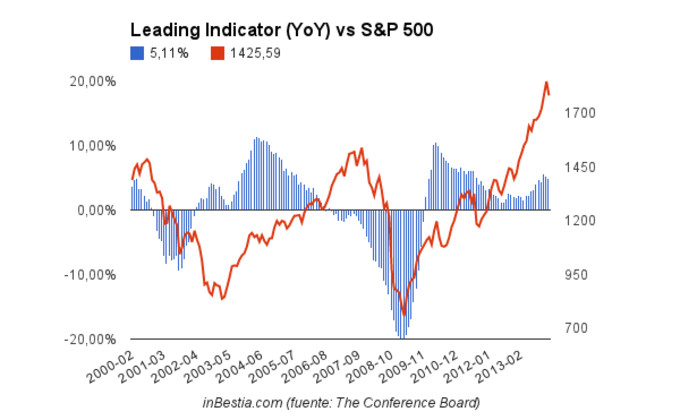

En tasa interanual, tal y como vemos a continuación, la situación actual sigue siendo muy positiva, con mejoras interanuales del orden del 4-5%.

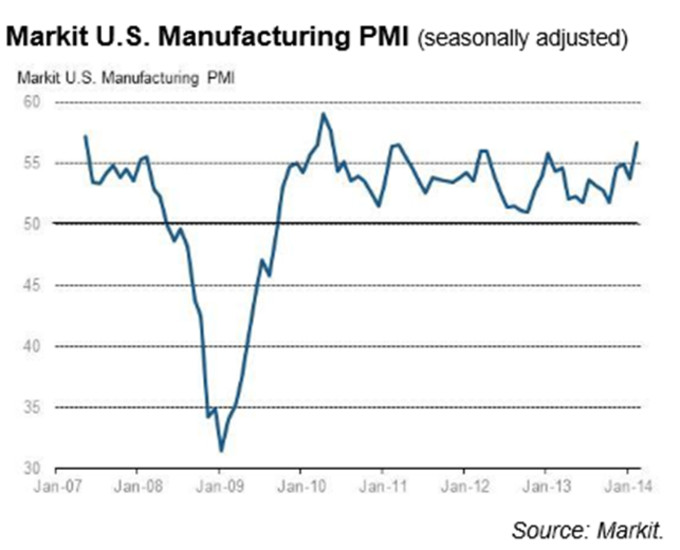

Asimismo, me gustaría destacar como dato positivo la

evolución del PMI Manufacturing del mes de febrero que conocimos ayer. El dato

oficial es el ISM Manufacturing, pero este dato nos aporta pistas interesantes

de por dónde pueden ir los datos oficiales. Como vemos a continuación, el

indicador repuntó hasta 56.7 (53.7 enero 2014) para situarse en máximos de más

de tres años.

Por lo tanto, estos dos nuevos datos que hemos conocido nos

sugieren que los malos datos macroeconómicos del mes de enero han sido tan solo un

pequeño parón dentro de la tendencia expansiva en la que se encuentra inmersa

la economía de Estados Unidos. Siguiendo el esquema cíclico de Ray Dalio

(aquí), parece cada vez más evidente que nos encontramos en la segunda fase del ciclo

expansivo. Es decir, una situación expansiva en la que el ritmo de crecimiento se ralentiza ligeramente, baja inflación, el crecimiento del consumo se ralentiza así como la subida de la bolsa.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Puedes seguirme también en la Cuenta Oficial de Twitter del blog: @gestionyfondos

Pero cuidado con ESPAÑA, que los datos fueron bastante malos. El indicador avanzado cayó el 0,4% y el indicador coincidente el 0,2%:

The Conference Board Leading Economic Index® (LEI) for Spain declined 0.4 percent and The Conference Board Coincident Economic Index® (CEI) decreased 0.2 percent in December.

Si, ya lo ví. En principio no tiene mayor importancia, puesto que es una pequeña caída dentro de una tendencia de recuperación del LEI y de la economía desde julio-agosto del 2012.

Ya, pero como al mes que viene vuelvan a salir negativos, piés para qué os quiero.

No, ni mucho menos. Una tendencia (sea expansiva o recesiva) no se invierte por un par de datos malos. LLeva mucho más tiempo, en torno a 6-12 meses aprox para girarse y dar señal de compra.

Si a cada dato macro que sale mal o peor de lo esperado tuvieramos que vender, el único beneficiado sería el broker.

Además, las decisiones de entrar / salir en base a datos macro deben tomarse utilizando varios datos en conjunto (en torno a 5-8), para poder filtar el ruido que generan alguno de ellos.

Hola Jorge sobre IBEX y España cuidado con la euforia

http://www.abc.es/economia/20140221/abci-exportaciones-record-201402211110.html

El déficit comercial se reduce a la mitad en 2013

PERO EN AGOSTO

http://www.lamoncloa.gob.es/ServiciosdePrensa/NotasPrensa/MinisterioEconomiaCompetitividad/2013/220813ComercioExterior.htm

el déficit comercial en la primera mitad de 2013 se redujo un 68,8%

Asi que digamos que la tasa de cobertura lleva seis meses a la baja ..

Implicaciones ?

No lo tengo muy claro

Lo que si se es que se esta vendiendo demasiados brotes ya no verdes, sino que los están vendiendo por maduros y ni de lejos

Un abrazo

Hola Jesús.

Bueno, supongo que la euforia vendrá de la clase política y de la prensa, porque por mi parte creo que no la encontraras. Siempre trato, en la medida de lo posible, de analizar los datos de la manera más objetiva posible.

En todo caso, las decisiones o la visión de la situación la tomamos nosotros, no los políticos. Nuestra labor es informarnos de la forma más objetiva posible y sacar nuestras propias conclusiones.

Aparte de esto, la recuperación económica de España sigue siendo muy debil. Esto es una realidad bastante clara; tanto nosotros como el conjunto de la Eurozona vamos muchísimo más lentos que USA, por lo tanto, hay que ser muy cautos y prudentes.

Así pues, recuperación si, pero lenta y fragil, pero recuperación desde verano de 2012.

Hola Jorge

http://noticias.lainformacion.com/economia-negocios-y-finanzas/vias-navegables-y-maritimas/los-puertos-tuvieron-269-millones-de-euros-de-beneficios-en-2013-un-22-mas_dX8JGEkLSgew4AJ17WLYI/

Los Puertos tuvieron 269 millones de euros de beneficios en 2013, un 22 % más

http://noticias.lainformacion.com/economia-negocios-y-finanzas/industria-pesquera/el-trafico-de-mercancias-del-puerto-de-algeciras-aumenta-un-11-9-en-enero-de-2014-respecto-al-mismo-mes-de-2013_fN6BaAQy6OTZquMZCSQjA5/

El tráfico de mercancías del Puerto de Algeciras aumenta un 11,9% en enero de 2014 respecto al mismo mes de 2013

http://noticias.lainformacion.com/catastrofes-y-accidentes/accidentes-maritimos/los-puertos-de-gijon-y-nantes-rebajan-sus-tasas-y-tarifas-para-favorecer-la-viabilidad-de-la-autopista-del-mar_RWIz7MiqfQu0xeWmkhc8e1/

Los puertos de Gijón y Nantes rebajan sus tasas y tarifas para favorecer la viabilidad de la Autopista del Mar

---

Con todo esto lo único que quiero aclarar es que el tema de noticias de cobertura de del déficit comercial .. si viene de bajada de importaciones

no es bueno

Las exportaciones van bien .. somos un emergente pero con infraestructuras que son superioras en muchos casos a las francesas

Lo veo bien y creciendo .. creciendo mucho pero con el consumo en contracción y una cierta sustitución de producto extranjero por nacional .. en Alimentación lo veo bastante..

Exportación la veo bien .. estoy pensando en 2 empresas de mi tierra Viscofan y Azkoyen ..

Pero el IBEX en cuanto aun tienen una parte importante nacional le tiene que costar por narices ..

Es el coste del desapalancamiento ..

un euro en 1.2 o menos nos iria de cine

Saque a ojo la cuenta y un japonés con solo Indexarse el año pasado gano un 80% en yenes

Por PER histórico esta mas caro IBEX que índices americanos .. nuestro PER siempre ha sido mucho mas bajo

Lo dicho yo no veo tan boyante el IBEX .. me gustan empresas pero casi todas del Continuo ,

Acerinox , Azkoyen ..

Que luego la gente hace subir a los índices .. pues vale

Pero los bancos han empeorado márgenes de interés todos menos La Caixa .. Bankinter no se seguro

si El Ibex fuera Grifols , Amadeus , Viscofan , Técnicas , Acerinox , Vidrala ,ITX ..

Entonces nos pareceríamos al DAX ..

Esa es mi visión de inversor ..

muy positivo en la dinámica económica y en empresas exportadoras industriales ,pero no mucho respecto al IBEX con tanto Banco , sin TEL sin terminar de arrancar y ITX carica

Un abrazo

El tema del PER es complicado, en el sentido de que depende de los beneficios que utilices para su cálculo. Obviamente si utilizas los beneficios 2013, el PER del IBEX 35 va a estar disparado, mientras que si utilizas los del 2015-2016, vamos a obtener unos niveles más razonables.

Esto lo evita el PER Shiller o similar, es decir, aquellos que utilizan una media de 5 ó 10 años de beneficios para calcularlo. A 31 de diciembre de 2013, el PER Shiller de la bolsa española es de 10.32, mientras que el de USA es de 25.44.

Gracias Jorge

si nos vamos a shiller peor me lo pones

Yo cuento que esta el precio del dinero y la inflaccion por los suelos pero los beneficios muy altos y ya hablamos este año toca invertir para evitar obsolescencias ( al menos eso dice la teoría llevamos 5 años de baja inversión en USA ,

en inversión productiva ) y mucho I+D fiscal

Como creo que el ciclo ira para arriba veo la bolsa americana sin margen de garantías a largo para el inversor de acciones que es el que verdaderamente da estabilidad.. pero no cara

http://www.elconfidencial.com/mercados/2013/07/13/correccion-a-la-vista-el-per-shiller-del-sp500-se-aproxima-a-los-niveles-de-1929-2000-y-2007-11055

Pues bien, el PER Shiller sobre el S&P 500, esto es, descontado el ciclo y la inflación durante los últimos diez años, se encuentra en 24,5 veces, el cuarto nivel más alto de la historia.

En estos momentos, el PER del índice más representativo de Estados Unidos, el S&P 500, se encuentra en 16 veces

EL PER del Ibex estaría en el 11.5 IBEX10200

Igual me equivoco pero el IBEX lo veo mas caro que usa .. lo mejor de la bolsa no esta en el IBEX

según lo veo yo

Sobre Exportaciones parece que bajan pero para mi no es preocupante .. ya te comente era totalmente esperable tanto para España como para Portugal .. el año hídrico con mucha generación hidroeléctrica y buenas cosechas

Sin mas va a un ritmo bueno de crecimiento pero no al ritmo extratosferico que parecía en Mayo

http://economia.elpais.com/economia/2013/11/22/actualidad/1385139073_453428.htmlhttp://economia.elpais.com/economia/2014/02/14/actualidad/1392392480_914117.html

Hoy en 5 días venían datos mas actualizados las exportaciones anualmente crecían pero seguían bajando ..

Algo normal Jorge , el puerto de Tarragona es el mejor indicador

http://www.elvigia.com/noticia/11747-El_puerto_de_Tarragona_gestiona_27_8_millones_de_toneladas_en_2013

Un abrazo

Yo el PER Shiller de España no lo veo nada caro, teniendo en cuenta que los beneficios de las empresas van a subir durante los próximos años. Además, el PER Shiller medio desde 1979 se encuentra en 16x, mientras el actual ronda los 10-11.

Es decir, el potencial de mejora de los beneficios empresariales en España es mayor que en USA.

En todo caso, el PER indica lo que indica y no si la bolsa va a subir o bajar. Personalmente, no veo caro al IBEX, más bien en nivel medio-bajo. Por contra USA no está cara, más bien en nivel medio -alto.

Es que el Leading Indicator no es "un" dato macro, sino un conjunto de datos macro ponderados. Luego si un conjunto de datos macro salen malos, y al mes siguiente vuelven a salir malos... está todo dicho.

Bueno, según tu.

En primer lugar, es un dato compuesto, sin duda. Pero hay datos macro que no considera, es decir, el LEI no incluye todos los datos macro de un país.

En segundo lugar, coge un gráfico histórico de cualquier indicador adelantado y verás la cantidad de veces que el indicador ha caido durante varios meses y no ha comprometido la tendencia expansiva. Creo que analizar los datos así es bastante simplista. Hay que tener una visión global.

1º) Nadie dijo que LEI incluya todos los datos macro ¿a qué viene esa derivación de la conversación?

2º) Evidentemente LEI no siempre acierta, como cualquier otro indicador, pero sí que acierta más veces de las que se equivoca. SI te da una señal de alarma no quiere decir que se vaya a cumplir con el 100 % de probabilidad, a lo mejor tampoco con el 80 % de fiabilidad. Ningún sistema tiene ese ratio de acierto. Pero allá si si te da una alarma y te quedas mirando sin hacer nada.

Viene a que dices que es un indicador agregado, es decir, que incluye datos. Por lo tanto, incluye unos pero no otros. Por lo tanto, yo el LEI lo utilizo en conjunto con otros 5-6 indicadores macro adicionales.

Reitero. Echa un vistazo al histórico y verás las veces que el LEI ha caido durant3 2-3 meses y no ha pasado absolutamente NADA. Tan solo llevamos una caida de un mes.

Es decir, una recuperación NUNCA es lineal, por lo tanto creo que es un error pensar que la recuperación en los indicadores, sean del tipo que sean, va a ser lineal. Lo que importa son las tendencias. un dato no hace una tendencia.

Hay que considerar cada dato, sin duda, pero una tendencia expansiva que dura de media 5 años (60 meses), lo que ocurra en 1 ó 2 meses carece de relevancia. Lo que importa es hacia dónde va la marea.

Muy buen análisis, Jorge. Enhorabuena.

Me gustaría plantearte un par de cuestiones:

Cómo aprecias los datos de producción industrial de China después marcar su segundo mes en contracción y por debajo de previsiones? Puede este dato conducir a una recesión global?

Por último, el "slowdown" americano muchos lo plantean consecuencia del duro temporal de invierno; para otros, es el inicio de una futura contracción. Qué valoración haces?

Muchas gracias y un saludo.

Gracias Antonio.

Bueno, sobre China poco que decir. Desde tan lejos y con tan poca información fiable, parecen datos malos, aunque crezca a un ritmo del 7% anual. Es decir, me faltan elementos de juicio, pero lo que es claro es que los últimos datos han sido negativos y podría originar que el ritmo de crecimiento mundial se ralentizase.

Con respecto a USA, de momento son datos de un solo mes, y pienso que es muy aventurado (tanto por un lado como por otro) afirmar que vamos a irnos a pique como lo contrario. Es importante ver los datos oficiales de febrero, marzo y abril para empezar a sacar conclusiones. De momento, parada puntual dentro de la expansión.