En este artículo de hoy vamos a actualizar la valoración del principal mercado bursátil del mundo. A estas alturas de la película no es ninguna novedad para la mayoría de los inversores recordar que el S&P 500, índice bursátil de referencia, se encuentra cotizando en unos niveles elevados por valoración.

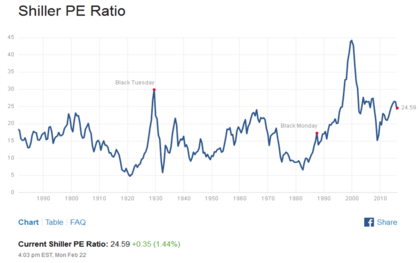

Si analizamos el PER Shiller, elaborado por el premio Nobel Robert Shiller, podemos comprobar que actualmente nos encontramos en niveles históricamente muy elevados, tan sólo superados por los alcanzados en la burbuja tecnológica y justo antes del crash de 1929. Como dice Warren Buffett, "sólo tienes que hacer bien muy pocas cosas en tu vida, siempre y cuando no hagas demasiadas cosas mal.” (Warren Buffett: 10 consejos sobre la vida y los negocios).

En mi opinión personal, uno de los grandes errores a medio - largo plazo es comprar caro. A corto plazo puede salir bien, pero histórica y estadísticamente comprar caro suele generar unos retornos muy pobres. Contrariamente, comprar barato suele originar lo contrario, es decir, a corto plazo suele producir retornos pobres o negativos (ya que compramos en mercados con tendencia bajista) pero a medio - largo plazo suele ser una decisión acertada.

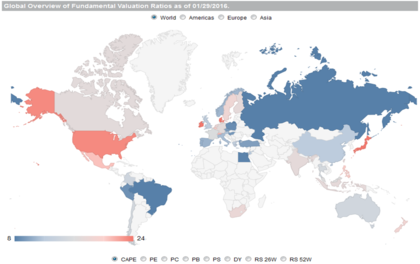

Si nos fijamos en el mapamundi inferior (datos a 29/01/2016) en el que se cuantifica la valoración de todos los países mundiales podemos apreciar la clara sobrevaloración de Estados Unidos así como de otros países (India, Suiza, Irlanda, etc.).

Por lo tanto, y sin tener en cuenta las alertas macroeconómicos que hemos venido comentando en nuestros últimos artículos (Desaceleración en el sector servicios de Estados Unidos y Bajo riesgo de recesión en USA - según la FED de Chicago), no conviene olvidar que comprar caro (cuando lo hacen la mayoría de minoristas) no suele generar buenas rentabilidades a medio - largo plazo y que nos puede privar de comprar a buenos precios (porque ya habremos invertido gran parte del efectivo) cuando el pánico cunda en el mercado.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Interesante advertencia, Jorje!! :-)

Estimado, el PER Schiller es un excelente indicador cuando: 1) la muestra es la misma o muy parecida durante los 10 años 2) la rentabilidad de las empresas se mantiene estable 3) no existen o son muy pocas las recompras de acciones.Cuando no se dan estas condiciones, es un indicador mas sin mucha trascendencia.- El tema de la recompra especialmente, aumenta significativamente las ganancias por acción y en consecuencia no tiene sentido con promediar las mismas, con las de varios años atras, pues la situación actual es totalmente diferente. Las recompras son un tema no suficientemente analizado y deberìa profundizarse el efecto que las mismas producen.-

En respuesta a Carlos Morel

Gracias por el articulo Jorge!

Efectivamente Carlos coincido contigo en que su efectividad puede ser afectada por varios factores unos mas obvios y otros mas difícilmente cuantificables.

Aunque sea de manera relativa y poco precisa si se puede establecer si algo se "pasa de caro o de barato". Digamos que alcanza un punto (relativo) irracional. Y yo creo que ese es el momento de estar rápido a salir y en general infraponderar.

Por otro lado lo "que se pasa de barato" puede ser buena idea ir "promediando a la baja" , buscando oportunidades o haciendo un Buy and hold.

Creo que son estrategias distintas que se pueden aplicar en distintos momentos de distinta manera a distintos activos.

Por ir a lo concreto. Puede ser un buen momento para entrar en RV USA o EUR despues de esta corrección y con la macro positiva. Pero también puede ser buen momento para ir "acumulando", buscando oportunidades o promediando a la baja en activos mas castigados: Energía, Brasil, Rusia, UK,...

En respuesta a Carlos Morel

El PER Shiller está elaborado tomando los beneficios y datos de los últimos 10 años para así suavizar el ciclo. Por eso se llama "Cyclically adjusted price-to-earnings ratio".

En todo caso, y sin entrar en detalles sobre la elaboración del mismo, creo que es un indicador útil y que nos permite tener una idea aproximada de lo caro o barato que está el mercado, algo que a mi juicio es vital.

En respuesta a Ramón Sánchez

Totalmente de acuerdo. Siempre van a existir motivos para invalidar un indicador u otro. Sin ir más lejos, la famosa curva de tipos ahora es poco útil para predecir recesiones en un entorno ZIRP como en el que nos encontramos (Zero Interest Rate Policy).

La apuesta más clara ahora mismo son emergentes y lo llevan siendo muchos años. El problema, una vez más, es que USA NO ha caído nada. Se ha motivo lateral y es por ello que cuando se decida a corregir (que lo hará), los emergentes también caerán. De este modo, lo que ahora está barato es posible que esté más barato en el futuro. ¿Por qué?. Pues en esencia porque quien marca el ritmo, a día de hoy (no se dentro de 20 años) sigue siendo USA....