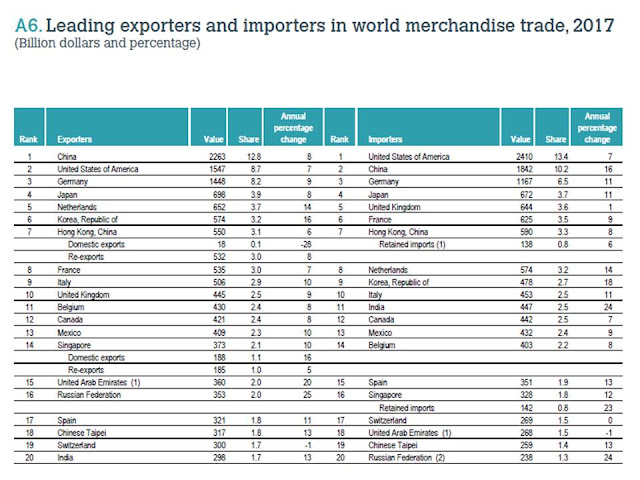

US y China suponen el 40% del PIB mundial y son grandes potencias comerciales , siendo U.S. el mayor importador mundial de bienes y China el mayor exportador mundial (tabla siguiente) , motivo por el que el resultado de las negociaciones afectarán al crecimiento global.

Es conocido que bajo las tensiones comerciales existentes subyace la pugna por el liderazgo mundial, si bien esta visión no es generalizada, es la comúnmente aceptada y por la que se mueve la política estadounidense.

En cualquier caso, un no acuerdo no beneficiará a nadie, tampoco a US, lo que no excluye que China pueda verse más perjudicada en el caso de imponerse sanciones, dado que las exportaciones chinas a US han supuesto en el año 2017 430.328,14 mill $, el 3,5% del PIB , , mientras que las exportaciones estadounidenses a China han supuesto en el mismo año solo un 0,67% del PIB americano.

La cuestión es que un incremento de la tensión comercial entre ambos países contribuirá a reducir el crecimiento económico mundial, tanto por el menor crecimiento chino, como por el efecto dominó global que tendrá lugar.

El efecto de la economía China sobre la economía global mundial se produce como resultado de la transformación de China en un hub de cadenas de valor global por el que pasa gran parte del comercio mundial. Además de por ser el segundo mayor importador mundial de commodities desde el año 2009 y el mayor importador mundial de petróleo . Motivos por los que un frenazo en la economía china frenará sus importaciones afectando a la economía de la multitud de países que exportan a China.

Indudablemente la tensión comercial es un motivo de preocupación para los chinos, pero no el único, ya que la ralentización de su economía es evidente y una guerra comercial solo sería un factor más que contribuiría a reducir la tasa de crecimiento.

China es consciente de la necesidad de un cambio de modelo productivo, encontrándose el país en medio de un proceso de transformación de una economía basada en la producción de manufacturas low cost y las exportaciones a otra basada en los servicios y el consumo.

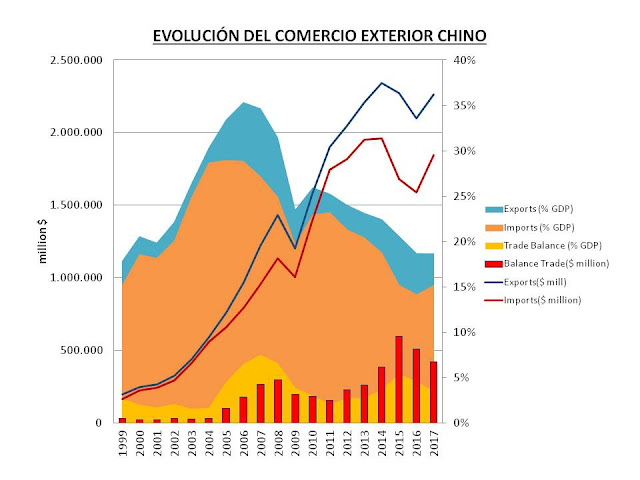

En este sentido, China ya ha reducido la importancia de sus exportaciones en el PIB, que han pasado de suponer, según el National Bureau of Statistics of China (NBS) , más del 35% del PIB en 2006 a menos del 19% en 2017, pese a lo cual, debido al incremento del PIB, ha supuesto un incremento de las exportaciones en términos de dólar (figura siguiente).

Figura.- Evolución de las exportaciones e importaciones chinas así como su saldo, en millones de dólares (líneas-escala izquierda) y como porcentaje del PIB (áreas-escala derecha). Datos del NBS chino

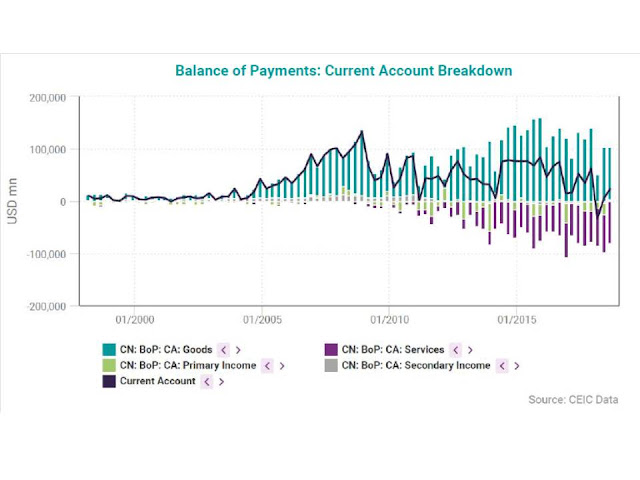

En el tiempo, la cuota china en las exportaciones globales se ha ido incrementando hasta el 12,7%, habiendo superado a U.S. en el año 2008, lo que no ha impedido que la balanza por cuenta corriente se haya reducido desde el superávit del 9,94% del año 2007 hasta solo el 1,34% en 2017 (figura siguiente) como resultado de los déficits comerciales en servicios, rentas y transferencias.

Figura.- China Current Account:Structural Imbalances and Future Evolution

La cuestión es que la transformación de la economía china, incrementando el consumo, aumentará simultáneamente las importaciones y contribuirá a reducir el superávit por cuenta corriente, lo que sumado a la cada vez menor tasa de ahorro, contribuirá a que China dependa cada vez más de la financiación exterior, contribuyendo todo ello a reducir la presión sobre la apreciación del yuan. Siendo este uno de los motivos por los que China quiere alcanzar el status de liderazgo mundial y convertir al yuan en divisa de referencia mundial, aprovechándose del exorbitant privilege que ahora posee US.

En el cambio de modelo productivo chino, y por el lado negativo, cabría indicar que la demanda privada, aunque en términos de dólar se ha incrementado significativamente dado el crecimiento del PIB, todavía solo supone un escaso 39% del PIB, un porcentaje muy inferior al de la media mundial, que se sitúa en el 60% .

Pero quizá, en donde cabe destacar una mayor implicación del país es en el incremento del esfuerzo en I+D (inversión en I+D como porcentaje del PIB), que ha pasado del 0,56% del PIB en 1996 al 2,1% en 2016 . Sin embargo, el desarrollo tecnológico no solo depende del esfuerzo en I+D, sino de sus resultados, que se pueden valorar en forma de número de patentes y su calidad. Y en este sentido, aunque China haya sobrepasado a US en número de patentes , su calidad todavía no es comparable, ya que mientras US obtuvo 108.928 concesiones internacionales, China solo logró 3.157.

Este hecho contrasta con que U.S. ha destinado a I+D en 2016 algo más del doble que China en mill de $ , pero ha logrado patentar en el exterior casi 35 veces más. De lo que se deduce que la eficiencia de la inversión estadounidense es muy superior a la China, aunque al mismo tiempo muestra la potencial capacidad de mejora de la I+D china.

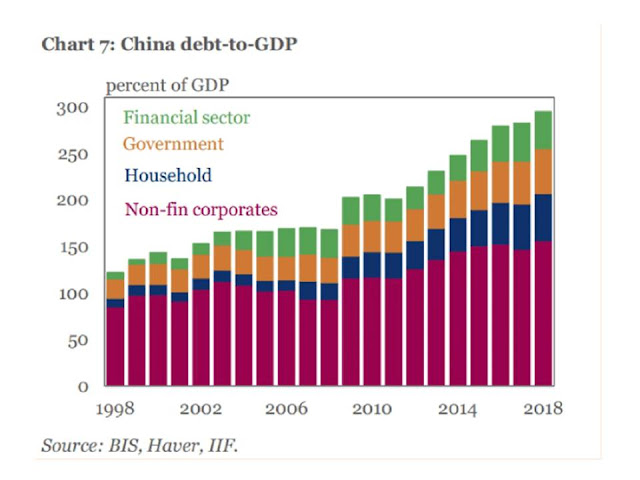

Volviendo al escenario actual, existen múltiples motivos que contribuyen a explicar la marcha de la economía china. Unos externos, como el ya comentado de la guerra comercial con US, y el menor crecimiento mundial, que reduce la demanda y las exportaciones chinas. Y otros internos, fundamentalmente el volumen elevado de deuda con sus efectos colaterales, y la evolución demográfica con la correspondiente reducción de la población activa.

En lo que se refiere a la deuda, esta se ha duplicado desde comienzos de siglo alcanzando casi el 300% del PIB, a pesar de lo cual es todavía significativamente inferior a la de los países desarrollados, siendo por tanto más preocupante su tendencia que su volumen.

La deuda ha contribuido a mantener el crecimiento económico y crear una red de infraestructuras que ha incrementado la competitividad del país, pero también ha contribuido a generar burbujas de activos, siendo de destacar la del sector inmobiliario. Hecho favorecido por los controles de capitales, que limitan el volumen y diversificación de las inversiones de los ciudadanos chinos en el exterior dirigiendo el ahorro hacia el mercado doméstico.

Pero además de las burbujas de activos, los volúmenes elevados de deuda incrementan el riesgo de crisis financiera y favorecen la aparición de rendimientos marginales decrecientes que contribuyen a incrementar la intensidad de deuda (volumen de deuda necesario para incrementar el PIB un 1%) y reducir la productividad.

Se ha argumentado que el problema de deuda china no es tan grave, dado que la mayoría es doméstica y emitida por bancos públicos a empresas públicas. Hecho que ha influido sobre el hecho de que la mayoría sea corporativa (figura siguiente).

Figura.- Chinese growth A balancing act .

Y en lo que respecta a la deuda de los hogares chinos, en los últimos años, se incrementó significativamente, pasando desde el 30% del PIB en 2012 hasta más del 51% en 2018 . A pesar de lo cual es significativamente inferior a la de los hogares estadounidenses y japoneses.

Y por otra parte, el envejecimiento de la población y reducción de la población en edad activa contribuye a reducir el PIB potencial (capacidad de producción del país). Motivo por el que China, para compensar la menor fuerza laboral, debe incidir, además de en una mayor inversión en I+D y un esfuerzo en incrementar la productividad total de los factores (PTF), en la inversión en capital físico y humano.

China ya está incrementando el esfuerzo en la inversión en I+D e intensificando su robotización. Mostrando los datos de la industria robótica correspondientes al año 2017 que China es el principal mercado mundial, con una cuota del 36%. Sin embargo este no es un dato totalmente objetivo, ya que el tamaño de los países es muy diferente, por lo que la comparación se debe realizar en términos de densidad de robotización, es decir, el número de robots por cada 10.000 trabajadores. Y en este sentido, China todavía queda muy lejos de otros países como Corea del Sur, Alemania o Japón.

En cualquier caso, para el gobierno chino mantener la estabilidad social ha sido fundamental, y a ello ha contribuido de forma importante el incremento de calidad de vida derivado del crecimiento económico, que ha permitido lograr un incremento importante de los salarios medios, que se han multiplicado casi por 7 en las zonas urbanas entre los años 2000 y 2017.

Sin embargo, en este momento, la realidad china refleja una menor confianza y menores incrementos de ingresos per cápita. Estos hechos son importantes, ya que una de las grandes preocupaciones del gobierno chino es evitar la inestabilidad social, siendo el incremento del nivel de vida uno de los factores principales que la evita. Esta preocupación del gobierno hace presumir que utilizará distinto tipo de herramientas para mantener, aunque sea artificialmente, unas tasas de crecimiento económico “adecuadas”. Implicando distintos tipos de políticas monetarias y fiscales, como la reducción de tipos de interés y coeficientes de caja bancarios, o el incremento de deuda a través de las empresas públicas (State Owner Enterprise -SOE) o entidades locales, con el objeto de mantener el empleo, aunque ello implique incrementar todavía más los ya elevados niveles de deuda.

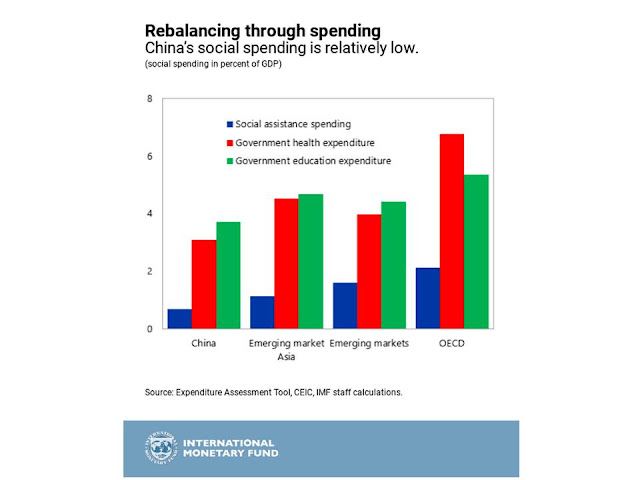

Se trataría de impulsar la demanda doméstica, anormalmente reducida en términos de porcentaje de PIB, como consecuencia de distintas políticas llevadas a cabo anteriormente, como la del hijo único; el sistema hukou; y un relativamente reducido gasto social (figura siguiente), que anima más al ahorro que al consumo con el objeto de prever posibles contingencias.

Figura.- Chinas Economic Outlook in Six Charts

Como resumen, y en este escenario, podemos decir que China se encuentra inmersa en el cambio de su modelo productivo, reduciendo su dependencia de las exportaciones e incrementando la importancia de los servicios y el consumo. Al mismo tiempo que se enfrenta a una situación comprometida por los elevados niveles de deuda y su relativamente reducido nivel de robotización. Sin embargo, la actual densidad robótica y el volumen de deuda pueden transformarse de debilidades en oportunidades, ya que el incremento de robotización y una mejor asignación de la deuda, así como un mayor esfuerzo y eficiencia en I+D, incrementarán la productividad haciendo al país más competitivo. La duda se encuentra en si el gobierno encontrará el camino adecuado para llevar a cabo este tipo de transformación del país.

NOTA: Una versión ampliada de este artículo se puede encontrar aquí .