Éste post sí que va a ser breve, o al menos ésa es la intención.

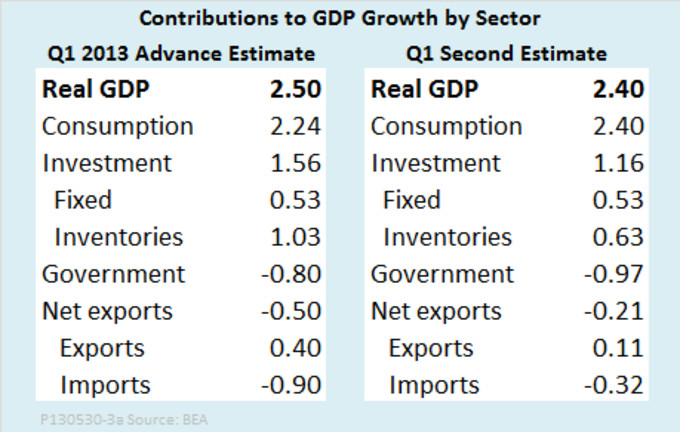

El jueves hemos tenido la segunda revisión del dato del PIB norteamericano del primer trimestre. La noticia que ha saltado a los titulares es que se ha revisado a la baja el dato puntual, del 2,5% que se pensaba, al 2,4%. Sin embargo, pueden verse algunos detalles más allá del titular.

Primero: aunque la revisión a la baja haya sido muy pequeña, cuando uno desglosa por partidas, las revisiones no son tan pequeñas. Veamos...

Fuente: Ed Dolan

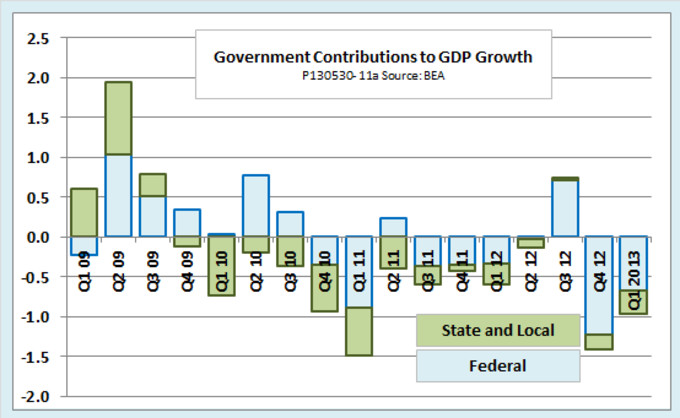

La partida del consumo se revisa al alza, la de la inversión a la baja (en una magnitud significativa por los inventarios), la contribución del sector público ha sido más negativa de lo que se pensaba, y también ha habido cambios de calado en exportaciones e importaciones. Que cada uno saque sus propias conclusiones. Yo solo quiero apuntar que (si ya una macromagnitud como el PIB tiene margen de error y presenta sus limitaciones) entre revisión y revisión existen desviaciones que, aunque no suelen ser enormes, sí tienen cierta relevancia.Y el otro detalle es cómo la contribución del sector público al PIB americano sigue siendo negativa. Lo que llaman el 'fiscal drag' por la (pequeña) reducción en el gasto. (Recuerdo que hablé de finanzas públicas estadounidenses y su reducción del déficit anteriormente). Vemos que, a pesar de ello, la tasa del PIB mantiene un 2,4%, apoyado principalmente sobre el consumo.

¿Esto es mucho o poco? Pues depende con qué lo compares. ¿Con otras regiones como Europa? ¿Con la tendencia histórica? Pero diría que es algo mayor de lo que esperaban quienes criticaban con fuerza cualquier atisbo de reducción del gasto y 'fiscal drag'.Aun así, como comentaba por Twitter, pienso que estamos viendo una recuperación en Estados Unidos que en parte se sostiene vía 'respiración asistida'. Para ser 'self-sustaining', deberíamos ver crecimientos relativamente sólidos independientemente de que se mantengan o no las medidas excepcionales, que van más allá de la política monetaria de la Fed y el QE3 (me refiero por ejemplo al activo papel de agencias públicas como la FHA en el mercado inmobiliario).

De hecho, día sí día no los oficiales de la Fed nos dicen que tienen miedo de empezar a reducir la compra de bonos (el famoso 'tapering') por su repercusión sobre la actividad económica. Aunque, sinceramente, primero habría que evaluar bien cuál ha sido el impacto de los programas de la Fed sobre la actividad económica. Algunos miembros de la Fed piensan que es un impacto muy escaso, casi nulo... Recuerdo un artículo que publiqué en Octubre 2010 reseñando una opinión de un asesor económico de la Fed de St Louis sobre el impacto que podría tener un QE2.