La debacle provocada por los resultados y sobre todo por el fin del período lockup (ventas de institucionales de la colocación), ha tenido su contrapartida con la mejora de recomendación de Morgan Stanley. ¿Tocará fondo Twitter? Difícil decirlo.

Pero al margen de eso, es seguro que estos procesos de debacle provocan que la volatilidad implícita se dispare, es decir, que los precios (primas) de las opciones se disparan. Con TWTR cotizando a 32,44$ el pasado jueves (cuando publiqué originalmente este post), la PUT Diciembre 24$ se puede vender por 2$, lo cual significa una volatilidad implícita del 60%.

En la web del CBOE: http://www.cboe.com/DelayedQuote/QuoteTable.aspx vemos la cotización de dicha Put, con la acción cotizando a 32,44$ (código TWTR):

Explicaciones de las columnas:1- último precio cruzado

2- variación del precio (prima) respecto a ayer

3- bid: mejor precio de compra (al que nosotros venderíamos)

4- ask: mejor precio de venta (el que pagaríamos si la queremos comprar)

5- volumen

6- interés abierto (opciones compradas-vendidas que están vivas)

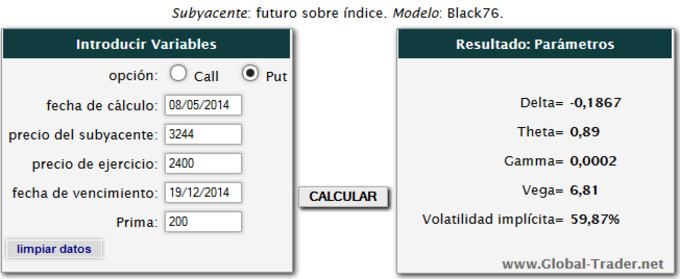

Según nuestra calculadora de opciones, nos salen éstos números, donde destaca la Vol. Implícita muy elevada:

A comparar con su volatilidad histórica media, que es muy elevada debido a los bandazos que ha dado desde que salió a bolsa, pero que en momentos "normales" oscila alrededor del 40%. Es decir, aunque ahora está en torno al 90%, se debe al episodio de pánico, y ese nivel de volatilidad no se mantendrá en el tiempo. Vender opciones de una acción del tamaño de twitter al 60%, es vender caro.

Con el cuchillo cayendo, esta estrategia de venta de PUT OTM (fuera de dinero) es una excelente forma de hacer trading, porque comprar a 30 ó 32$, sin más, es asumir mucho riesgo. Es importante destacar que vendemos TIEMPO, ya que los 2$ de la PUT representan en su totalidad valor temporal. Si Twitter cotiza dentro de 7 meses por encima de los 24$, habremos ganado íntegramente esos 2$.Es decir, con una estrategia que es alcista (venta de puts) podemos ganar ese 8% en 7 meses, incluso si Twitter cae un 27% desde los niveles actuales. Ganamos si sube, ganamos si se estabiliza (lateral) en un rango amplio, y ganamos si no se hunde.

NOTA: el 8% de rentabilidad en 7 meses es la rentabilidad máxima que podemos sacar, mientras que si Twitter se hunde, si incluso llega a quebrar, nos tendríamos que comer las acciones compradas a 22$ (neto). Ese es el máximo riesgo a asumir, y debemos ser conscientes. La pregunta es: ¿puede quebrar twitter de aquí a 7 meses? No parece probable. Aunque si cae a 10$ (sin quebrar), también tendríamos que soportar una pérdida del 50% sobre la inversión inicial (garantías ó capital inmovilizado) de 24$/acción. La cuestión es determinar si twitter podría estabilizarse en un rango de precios de 10-20$ como valor medio de mercado..

En resumen:

¿Qué implica vender esa PUT dic? Pues ingresar 2$, y eventualmente comprometer un capital de 24$ lo cual se acerca a una rentabilidad del 8,3% en 7 meses y medio.

Lo peor que puede pasar: que twitter caiga por debajo de los 24$ y nos ejecuten la opción, viéndonos obligados a comprar acciones de twitter a 24$, lo cual nos dejaría un precio neto de compra de 22$.

Lo mejor que puede pasar: que twitter rebote inmediatamente, y recompremos esa Put dentro de 3-5 semanas por un valor cercano a cero (porque entre la subida del precio, y la caída de la volatilidad implícita, la prima debería perder al menos tres cuartas partes de su valor).

Situaciones intermedias: twitter rebota un poco, y vuelve a caer hasta 26$, para rebotar después hasta 30$, etc... El tiempo va pasando, y aunque la theta inicial es pequeña, nos favorece. Hay infinitas combinaciones posibles, pero tenemos a favor el paso del tiempo, y la volatilidad por las nubes en el momento de vender esa Put.

Qué bueno Niko! He de empezar a poner en práctica esta serie de tutoriales. Abrazos

Jeje, pues ya me contarás si te lanzas a hacer tus pinitos... Suerte! Me alegro de que disfrutes de esta serie opciones. Un abrazo

Niko, theta en este caso me indica que gano 0,89 €/día x put vendida de mantenerse el resto constante, no?

Eso es. Bueno, dólares en realidad ;)

El vencimiento dic esta lejos, y la put esta muy otm ( fuera de dinero), así que es poca cosa, pero a cambio tenemos margen en tiempo y precio, para acabar ganando. Aquí donde mas ganariamos es con caída de volatilidad. La griega VEGA=6,81 nos dice que ganariamos 6,81$ por cada punto de caída de la volatilidad. Si cayera del 60 al 50%, nuestra put vendida galeria 68 puntos menos.

Y por supuesto, también ganariamos si la accion sube ;)

Esto es justo lo que he estado haciendo las últimas semanas con MSFT y con el ETF de la bolsa griega GREK. De vez en cuando, las puts tienen unos precios fabulosos :D

Sí, en EEUU hay varios valores con una liquidez muy superior a la del IBEX, con los que se pueden hacer estrategias de este tipo.

Ahora mismo estoy mirando por ejemplo LINKEDIN, que ha corregido un 61,8% (ratio fibonacci) de todo el impulso alcista desde que salió a bolsa. Tiene buena pinta de rebotar, pero el problema es que no es precisamente el tipo de valor sólido y con fundamentales y valoración buena en la que confiar para asumir que si cae otro 30%, compraríamos un chollo...

Con MICROSOFT la historia es totalmente distinta, aunque ahí seguramente la PUT no se vendió tan cara... (pero como diría un Value investor, mejor un buen negocio a precio normal, que un negocio regular a precio ganga).

Saludos.