Acabo de cerrar hace un par de horas la PUT 7000 DAX dic-2016 que abrí hace poco más de un mes, cuando el DAX estaba por debajo de los 9000 puntos. La vendí por 297 puntos, y la he comprado hoy por 129,5 puntos, dejándome 167 puntos de beneficio. Eso no significa que deje de ser alcista de fondo, pero como siempre digo, una cosa es el análisis y otra cosa muy distinta las decisiones de gestión.

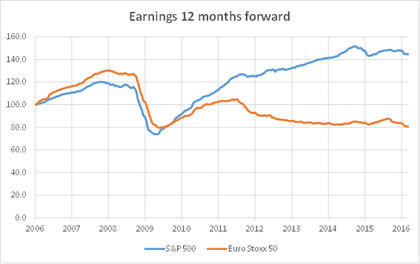

Me sigue llamando mucho la atención que las bolsas USA están más fuertes que las bolsas europeas. Seguramente la razón última es este gráfico sobre las proyecciones de beneficios a 12 meses en el SP500 vs Eurostoxx 50.

He cerrado mi PUT 7000 principalmente porque su recorrido estaba ya agotado en más de un 60%. Su Delta era de 0,09 y su Theta de 0,8 puntos. Una Delta de 0,09 significa que si el DAX sube 100 puntos, yo voy a ganar 9 puntos a través de la pérdida de valor de esa opción, y considerando que el DAX ya ha subido más de 1000 puntos en un mes, pues no me compensaba mantenerla. Prefiero esperar fuera de mercado y ver cómo recompongo mi posición de fondo.

Esta PUT la tenía en mi cuenta que abrí en iBroker. Pero también tengo una estrategia abierta que expliqué en este post de inBestia del pasado mes de octubre de 2015 (y otros dos ajustes en noviembre). Os recuerdo los números de esta estrategia, y os dejo los links en los que hablo de ellas, como recordatorio:

1. El día 6 de octubre, vendí una PUT DAX 9.500 vencimiento junio, por 595 puntos, y compré una CALL DAX 11.000 por 283 puntos. El detalle de la operación, análisis, escenario y expectativas lo podéis ver en el artículo que publiqué ese día. Ingresé 312 puntos por esta estrategia alcista.

2. El día 6 de noviembre, justo un mes después, el DAX había subido en vertical, y decidí recoger beneficios vendiendo la CALL 11.000 por 735 puntos, lo cual nos dejó 452 puntos de beneficio. Ver aquí los detalles sobre esta recogida parcial de beneficios.

3. El día 30 de noviembre realicé un nuevo ajuste en esta estrategia, añadiendo una venta de PUT 9000, también de vencimiento junio, por la que ingresé 133 puntos.

En el siguiente gráfico os dejo un gráfico donde marco los puntos exactos de entrada y ajustes, para ver la evolución posterior.

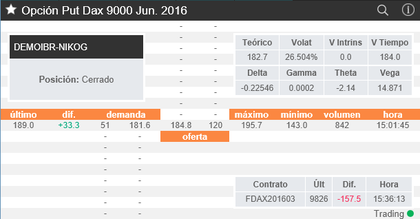

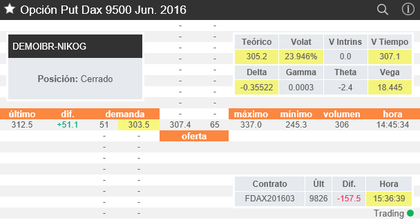

Con toda esta estrategia he ingresado 595 + 735 + 133 = 1463 puntos, y he pagado 283 puntos, dejándome un ingreso neto de 1180 puntos. Como podemos ver en los dos siguientes pantallazos de iBroker, las dos opciones que siguen vivas, cotizan a 183 y 305 puntos respectivamente para la PUT 9000 y 9500 de vencimiento junio. Es decir, el coste total de cierre de la estrategia es de 488 puntos, lo cual nos deja un beneficio final de 692 puntos (menos comisiones).

Para ser exactos, este beneficio hay que compararlo con la inversión total que habría sido necesaria realizar, es decir, comprar DAX a 9000 y 9500 puntos, es decir, un total de 18.500 puntos, si nos ponemos en la posición más prudente, o sea, sin apalancamiento. En porcentaje, esto se traduce en un 3,74% de rentabilidad, obtenida en cinco meses y medio.

Si introducimos apalancamiento, y suponemos que solo tenemos capital para invertir 9500 puntos de DAX (o sea, 47.500€, porque 1 punto = 5€), entonces la rentabilidad sube hasta un 7,3%, que sería más exacto considerando que cuando inicié la estrategia no especifiqué para cuánto capital era. La idea de añadir una PUT 9000 vendida vino después, para meter más valor temporal, pero también implica asumir mucho más apalancamiento. Ese fue por cierto mi único error total durante estos años 2014 y 2015 en inBestia, error total a nivel de timing me refiero. Algo que mencioné al realizar la estrategia: por eso elegí un strike 9.000, cuestión de darme más margen.

Por cierto, en el webinar de iBroker que dí ayer estuve repasando todas mis estrategias con opciones durante 2014 y 2015 en inBestia. Podéis descargar este y otros webinars gratuitamente desde este enlace.

He querido dejar abierta esta estrategia durante estos meses para ilustrar el gran poder y versatilidad de las opciones, basándome también en mi escenario de fondo, que contempla un riesgo correctivo, pero no una tendencia bajista. Dicho de otro modo, no consideraba correcto cerrar en plena debacle, porque era muy probable que tarde o temprano llegara un rebote, dando tiempo de sobra a cerrar la estrategia. La clave como siempre es mantener el foco en el largo plazo, y no dejarse llevar por las emociones de corto plazo.

Recuerden: los dientes de sierra forman parte de la esencia de los mercados, que nunca se mueven en línea recta (salvo casos extremos de recesiones o cracks, que casi siempre "se pueden anticipar", como explico en mi curso de Análisis Técnico).

En el siguiente gráfico pueden ver el resumen de esta estrategia que ha tenido dos ajustes, además de la apertura inicial. Observen que hay un buen acierto (el tirón alcista fuerte del DAX en octubre 2015), y un buen error (la caída del DAX en diciembre y enero), pero gracias a una ponderación acertada, el impacto global es claramente positivo: el grueso del beneficio total de la estrategia (692 puntos) se ha realizado en el tirón alcista de octubre 2015 (452 puntos solo por la venta de la CALL comprada, aunque también habría que tener en cuenta la pérdida de valor que por entonces mostraba la PUT 9500 vendida).

Fíjense en que la estrategia se inició con el DAX en los 9.900 puntos el 6 de octubre de 2015, y se cierra con el DAX en los 9.840 puntos el 17 de marzo de 2016, es decir, prácticamente al mismo nivel unos cinco meses y medio después. Entre medias, el mercado ha subido y hemos recogido beneficios (acierto), y ha bajado con fuerza, claramente por debajo del precio de entrada (error), pero con una exposición a mercado (Delta) mucho menor durante esa fase bajista (acierto). Por lo tanto, ha sido la gestión "entre medias" lo que nos ha permitido cerrar la estrategia con un buen beneficio.

Autocrítica.

Sin duda lo podría haber hecho mejor. La clave es el movimiento clave que muestro en el siguiente gráfico, y que estuvimos comentando en directo en mi curso de opciones, que se estaba desarrollando justo en esas fechas. Este es un movimiento del precio "que no venía a cuento", y fue una señal de cautela.

Si esta operación hubiera sido en real, por ejemplo en mi cuenta de iBroker, seguramente habría tomado medidas en ese momento, en vez de dejarlo estar. Por ejemplo, habría recomprado la PUT 9000 que había vendido justo unos días antes, asumiendo la pérdida que fuera necesaria en ese momento, sin darle más vueltas. La idea es neutralizar la exposición a mercado cuando ves algo "que no viene a cuento", como esos tres velones negros consecutivos, en zona de escape alcista de medio plazo.

No reduje exposición, entre otras cosas porque era consciente de que tenía un amplio colchón que me permitiría con gran probabilidad cerrar esta operación en inBestia con beneficio antes de junio de 2016, horizonte de esta estrategia.

Alguno se estará preguntando por qué cerrar entonces justo ahora que "el peligro ha pasado", si además mantengo mi sesgo alcista de fondo. La respuesta es simple e importante: cuando tu escenario ha resultado equivocado y ha ocurrido algo fuerte inesperado, hay que "resetear", es decir, pasar página. Aunque sea para volver a construir otra estrategia más alcista todavía, dentro de una semana o dentro de dos meses, es importante sanearse mentalmente, y tratar de desvincularse emocionalmente del pasado. Esta es una lección importante que me ha dado la experiencia.

Nos quedamos pues "a la expectativa", con todas las operaciones de opciones cerradas. Después de este último rebote, el DAX está en una zona más neutra, que en realidad es la más complicada de operar, porque no estamos en niveles extremos ni al alza ni a la baja. Considero que hay que seguir mirando hacia arriba, pero hay que reflexionar bien sobre el timing, que al final explica buena parte del resultado final de las operaciones.