The Gap, Inc. fue fundada en 1969 y tiene su sede en San Francisco , California. La compañía vende ropa, accesorios y productos de cuidado personal para hombres, mujeres, niños y bebés bajo las siguientes marcas: Gap, Old Navy, Banana Republic, Piperlime, Athleta y Intermix . Sus productos incluyen ropa para madres, para estar en casa, ropa íntima, bolsos, zapatos, productos de cuidado personal , gafas para hombres y mujeres , calzado, accesorios para hacer deporte, casualwear..., entre otros.

La compañía cuenta con franquicias en Asia , Australia , Europa del Este, América Latina y Oriente Medio. The Gap, Inc. ofrece sus productos a través de tiendas, comercio electrónico y catálogos. El 22 de agosto de 2013, contaba con 136.000 empleados, aproximadamente 3.100 tiendas, y sitios de comercio electrónico en 90 países en todo el mundo.

La compañía se negocia con una capitalización de mercado de 17,24 B, unas ventas de 16,19 B y unos ingresos de 1,3 B. La acción cotiza a 13,73 veces los beneficios generados (PEG de 1,03), con una capacidad de beneficio del 7,28% al precio actual. Nos ofrece una rentabilidad por dividendo de un 2,15% anual con un payout de tan sólo el 20%. Podéis ver la forma en que se distribuye el capital en este link: https://eresearch.fidelity.com/eresearch/evaluate/fundamentals/ownership.jhtml?symbols=GPS

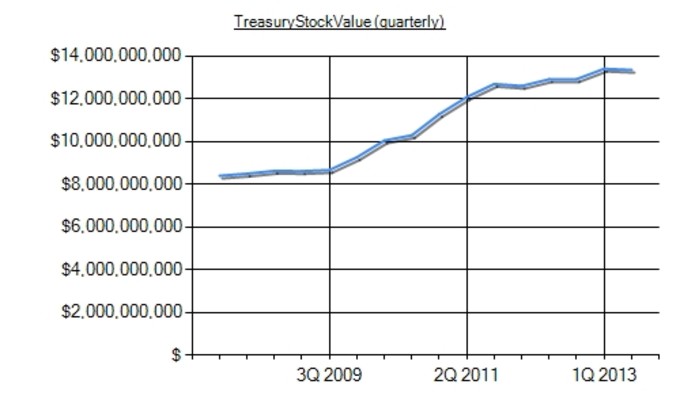

La cotización representa casi veinte veces el flujo libre de caja generado, aunque si tenemos en cuenta el ritmo al que la empresa recompra acciones propias e incrementa reservas, la interpretación del ratio podría ser distinta:

EL beneficio por acción se ha incrementado casi un 50%, sin embargo la acción se negocia prácticamente al mismo precio que hace un año. El RSI indicaría posible sobreventa, la cotización parece querer encontrarse con la media móvil de 200 sesiones con un volumen que parece acompañar y un histograma con muy buen aspecto:

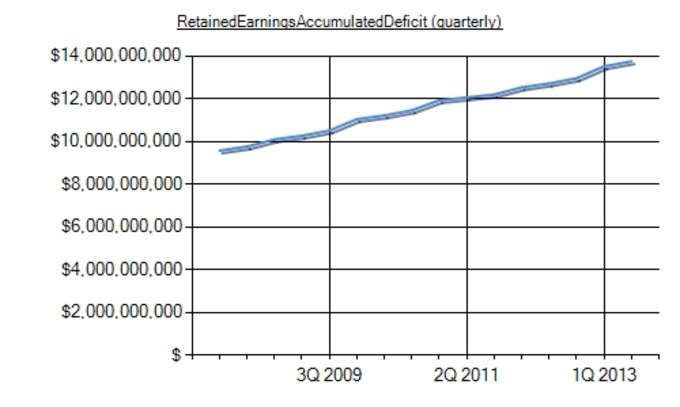

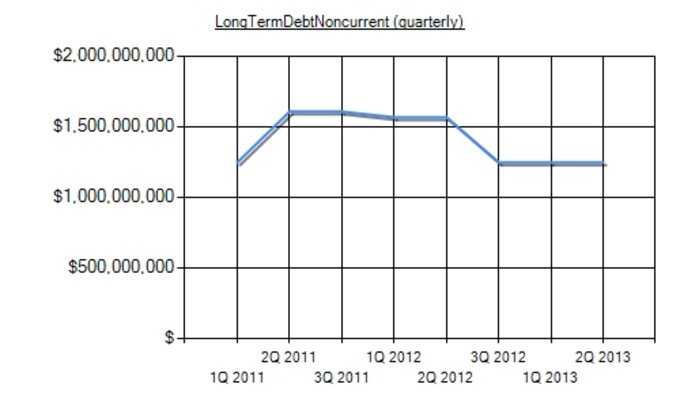

La compañía desarrolla su actividad con un margen bruto del 40% (coste de ventas del 60%) y un margen operativo del 13,40% (ambos márgenes superiores a los de dos de sus competidores más directos AEO y TJX http://es.finance.yahoo.com/q/co?s=GPS). La empresa cuenta con 2,77$ de patrimonio por cada dólar de deuda a largo plazo, con una cantidad de efectivo en caja capaz de amortizar la totalidad de dicha deuda. Habría que destacar también cómo la rentabilidad sobre el patrimonio casi ha llegado a duplicarse (actualmente del 40%; rentabilidad sobre inversiones del 29,39% y sobre activos del 16,80%) con un menor apalancamiento:

Una inversión de crecimiento que parece estar mejorando variables y que aún se puede adquirir a un precio razonable desde mi punto vista. Aunque no estamos ante la clásica inversión de valor (el precio objetivo de entrada según la fórmula de Graham se situaría en los 21,22 $), me parece una empresa con muy buenos fundamentales con la que poder encontrar un posible "rebote" asumiendo un riesgo limitado si tenemos en cuenta el buen estado financiero con el que la compañía desarrolla su actividad. El programa de recompra de acciones propias creo que es de los más agresivos que he visto últimamente.

Twitter: @Serts1

Interesante lo rezagada que está desde máximos de Agosto. Aun así, en 2013 sube un 20%.

La seguiremos.

Gap importante desde Agosto ... Desde Enero me sale un +16% ... Mejoró beneficio, era de esperar..., a pesar de ello el P/E sigue siendo razonable. Mejora ROE y menos endeudamiento.

Buen análisis, pero creo que tienen mas upside potential las triple A (ANF, AEO, ARO). De hecho estas tres ultimas están en una situación parecida a la que vivió GPS años atras, antes de su mas reciente despegue y siguen teniendo fortaleza financiera.

Yo tengo call spreads en la tres, tal vez es por eso que las prefiero a GPS.

Saludos y suerte.

Estoy de acuerdo en que por técnico puedan tener más recorrido..., por fundamentales me sigue gustando más GPS, supera ligeramente por márgenes y tiene un plan de recompra de acciones bastante agresivo. Buena mejora de BPA con respecto a las triple A, menor PEG :)

Gracias por el comentario.

Hola Sergio, ¿no le damos importancia a esto?

http://www.secform4.com/insider-trading/39911.htm, a mí me da bastante yuyu.

Gracias por el artículo y saludos.

No sale el enlace. En dos años no se ve ni una compra de insiders.

Bueno, no es únicamente por técnico que las triple A tienen mayor potencial, también por fundamentales, o al menos eso fue lo que mi valuación dio. Hice valuaciones paras todas incluyendo GPS. El resultado fue que las tripleA tienen mayor probabilidad que GPS de estar a precios por debajo de su valor y con margen de seguridad. Pero nada me asegura que vayan a subir jeje

GPS hoy se ve mejor que las tripleA, por eso tiene un precio igual o cercano a su valor, porque su buena posición y fundamentales ya están descontados.

Tal vez tengo un bias porque las tengo compradas y sé que puedo estar equivocado o inclusive que las 4 suban al mismo ritmo o que ninguna lo haga. Lo bueno es que en bolsa después de unos años podemos saber si acertamos o no jeje.

Suerte y espero que al final los dos ganemos dinero.

Cuelgo el link de las distributions de los precios y sus probabilidades

https://twitter.com/IronMG/status/393465715849560064/photo/1De la triple A, AEO es la que veo más interesante porque ARO al ser de menor tamaño y habiendo dado pérdidas me da mucho respeto. De ANF el margen operativo no termina de convencerme. GPS las supera a las tres por tamaño, márgenes, ROA, ROE y ROI, incremento de reservas ... Aunque ya sabemos q el mercado a menudo es caprichoso ... :) El tiempo nos dirá

Gracias por el comentario Fernando, la compra de insiders no la suelo seguir demasiado prefiero ver la distribución del capital, hay fondos e inversores institucionales dentro del valor (53,5%)

https://eresearch.fidelity.com/eresearch/evaluate/fundamentals/ownership.jhtml?symbols=GPS

Saludos.

Una oportunidad bonita Sergio, con buenos fundamentales que técnicamente corrige el atracón de los últimos dos años, y que me da que se puede ir todavía más abajo, no mucho más, pero si 3 o 4 euros más, donde habría que poner la caña quizás.

Gran artículo Sergio, la seguiremos.

Un abrazo.

Muchas Gracias Carlos, a esos precios creo que es para pensárselo seriamente ... ;)

Un abrazo.

Subidas de casi el 10% el viernes tras presentar resultados. Guau! Parece otra buena elección, Sergio.

Ángel, la verdad es que lo que ví me gustó mucho, creo que ese +10% está justificado ... Me recuerda un poco a BBBY :)