Talgo es una empresa española especializada en el diseño, fabricación y mantenimiento de trenes. Actualmente, es una de las principales posiciones de MCIM Capital Opportunities SICAV.

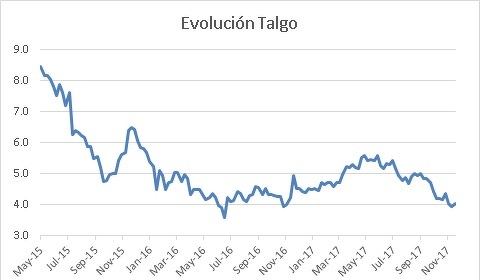

En las últimas semanas la acción de Talgo ha caído significativamente hasta niveles de 3,8€ por acción. Talgo salió a bolsa en el año 2015 a un precio de 9,25€, por lo que acumula una caída cercana al 60% en el periodo.

El objetivo de este artículo es explicar por qué consideramos que Talgo es una empresa con potencial de revalorización y por qué forma parte de nuestra cartera.

Introducción

Una serie de factores pueden explicar la baja cotización actual:

- Las altas expectativas de contratación reflejadas en el precio de la OPV en base a unos años previos excepcionales.

- Clientes internacionales dependientes del petróleo (y consecuente acumulación de capital circulante pendiente de cobro) e inconvenientes en la ejecución del consorcio en Arabia Saudí (aunque ningún problema achacable a Talgo hasta la fecha)

- Menores adjudicaciones de contratos (a excepción de la adjudicación en noviembre de 2016 del megacontrato de Renfe para la fabricación y mantenimiento de trenes AVE) e incluso alguna cancelación, como el caso de Arabia Saudí.

Talgo desarrolla dos principales líneas de negocio: la fabricación de material rodante y su mantenimiento. A continuación realizaremos una estimación del potencial valor del negocio de mantenimiento ya firmado, sin incluir el negocio de fabricación ya firmado, ni la futura contratación de ambos negocios, como una aproximación muy conservadora del potencial valor de la compañía.

Valoración del negocio de mantenimiento actual de Talgo

Para realizar la valoración del actual negocio de mantenimiento de material rodante de Talgo se asume que la compañía mantiene los contratos firmados hasta el final de su vida útil. A lo largo de su historia la compañía no ha perdido ningún contrato de mantenimiento significativo, por lo que se asume que mantendrá su cartera hasta el final de su vida útil.

El negocio de mantenimiento tiene fuertes barreras de entrada, especialmente en el caso de la alta y muy alta velocidad. Los potenciales riesgos (operacionales, reputacionales etc.) de un cambio en el servicio de mantenimiento que implique sustituir al fabricante del material rodante, son elevados y superan ampliamente el potencial ahorro de costes. Adicionalmente, muchos de los clientes (prácticamente todos) son compañías estatales, con menores incentivos, incluso, para realizar el cambio.

A partir de la información facilitada por la compañía y la disponible en fuentes públicas se tratará de inferir los ingresos del negocio de mantenimiento de la compañía por pedidos, y en base a ellos, realizar una proyección de los ingresos futuros para dicho negocio.

En primer lugar se infieren los ingresos del negocio de mantenimiento por pedido:

- Estimación de los ingresos anuales de mantenimiento.

- Cálculo de los ingresos de mantenimiento por vehículo y estimación de los ingresos por tipología de contrato.

En segundo lugar, se proyectan los ingresos de mantenimiento para los próximos años:

- Estimación de la flota futura de la compañía en base a los contratos ya firmados.

- Cálculo de los ingresos anuales por contrato y los ingresos totales del grupo para los próximos años.

- Contraste de la cifra total de ingresos con la cartera (backlog) publicada por la compañía.

En tercer lugar, se valora a través de un descuento de flujos (DCF) el negocio de mantenimiento asumiendo que la compañía renueva los contratos de mantenimiento existentes hasta el final de la vida útil del material rodante.

Ingresos del negocio de mantenimiento por pedido

- Estimación de los ingresos anuales de mantenimiento

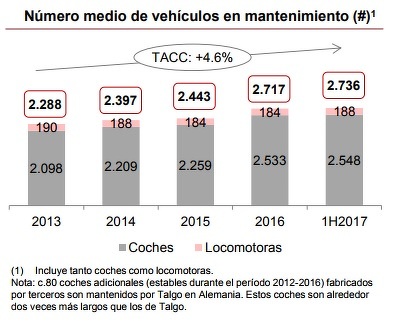

La flota histórica de la compañía viene dada en los informes de resultados de la compañía. En junio de 2017 sabemos que la compañía mantiene 2.816 vehículos (2.736 + 80 de Alemania).

A partir de la información publicada por la compañía en su documento de salida a bolsa y de información pública hemos estimado que la flota de vehículos de la compañía es la siguiente:

A partir de la información publicada por la compañía en su documento de salida a bolsa y de información pública hemos estimado que la flota de vehículos de la compañía es la siguiente:

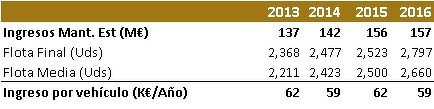

En lo que respecta a los ingresos totales de mantenimiento, la compañía no publica información de la facturación anual por este concepto, si bien algún informe histórico incluye datos que pueden ayudar a deducir el rango en el que se encuentran (ver Documento OPV y presentaciones de resultados anuales).

A partir de información obtenida de la compañía sabemos que la media trianual de ingresos de mantenimiento sobre el total de ingresos se situaba en el 35% en el trienio 2012-14, en el 36% en el trienio 2013-2015, y en el 26% en el trienio 2014-16. Asimismo, los ingresos de mantenimiento han crecido todos los años desde 2013. A partir de esta información se realiza una estimación de los ingresos de mantenimiento para los años 2013-2016.

A pesar de la existencia de algún desajuste, se puede considerar que los ingresos de mantenimiento de la compañía durante el periodo comentado se aproximan a la siguiente estimación:

- Cálculo de los ingresos de mantenimiento por vehículo y estimación de los ingresos por tipología de contrato

Considerando la estimación de la flota de vehículos de mantenimiento y la estimación de los ingresos de mantenimiento, se puede obtener una aproximación de los ingresos medios por vehículo del periodo 2013-2016.

Las estimaciones reflejan estabilidad en los ingresos por vehículo en los últimos años, con unos ingresos en torno a los 60.000 € por vehículo/año.

Las estimaciones reflejan estabilidad en los ingresos por vehículo en los últimos años, con unos ingresos en torno a los 60.000 € por vehículo/año.

No obstante, los ingresos por vehículo y año difieren en función del tipo de material rodante y del mercado. De acuerdo a la información obtenida, en algunos países el precio se calcula como €/vehículo/año, mientras que en otros depende del total de km recorridos. Adicionalmente, en algunos mercados los costes de personal (por ej. empleados de mantenimiento expatriados) son superiores a lo que se refleja en las tarifas.

A continuación, se realiza un cálculo estimado de ingresos considerando diferencias por tipo de producto y mercado para poder realizar una proyección a futuro.

Como se puede observar en el cuadro previo, las cifras obtenidas (estimaciones) son coherentes con las cifras de ingresos totales estimadas previamente para el periodo 2013-2016.

Como se puede observar en el cuadro previo, las cifras obtenidas (estimaciones) son coherentes con las cifras de ingresos totales estimadas previamente para el periodo 2013-2016.

Proyección de ingresos de mantenimiento para los próximos años

A partir de la reconstrucción del detalle retrospectivo, contrastado con los datos de la compañía, se estiman los ingresos futuros de los contratos firmados por Talgo.

De acuerdo a lo estimado, el total de vehículos en mantenimiento firmados a futuro debería ser similar al siguiente desglose:

*VHS AVRIL en España se extiende hasta 2050 y Pass. Coches Rusia hasta 2053.

Adicionalmente, se han calculado los ingresos estimados por vehículo para los diferentes contratos futuros ya firmados pero a los que todavía no se les prestan servicios de mantenimiento.

A modo de ejemplo, el contrato VHS/AVRIL de España implica una cartera total de mantenimiento (por los 30 trenes) de 310M€, por el 51% de la Joint Venture que se crea con Renfe. Por tanto, la cartera por el 100% es de 608M€, es decir, 48.250€ por vehículo/año aproximadamente (con 420 vehículos y 30 años de servicio).

Nuestra estimación de ingresos fruto de los contratos firmados es la siguiente:

Para comprobar que las estimaciones sean certeras hemos contrastado los ingresos totales resultado del cálculo con la cartera de mantenimiento publicada por Talgo en el último informe (H1 2017). Se puede observar que la diferencia es mínima (-0,9%), si bien puede que la composición real de tarifas por vehículos sea diferente puesto que la compañía no da, ni confirma, datos por proyecto.

Para comprobar que las estimaciones sean certeras hemos contrastado los ingresos totales resultado del cálculo con la cartera de mantenimiento publicada por Talgo en el último informe (H1 2017). Se puede observar que la diferencia es mínima (-0,9%), si bien puede que la composición real de tarifas por vehículos sea diferente puesto que la compañía no da, ni confirma, datos por proyecto.

Valoración a través de un DCF el negocio de mantenimiento

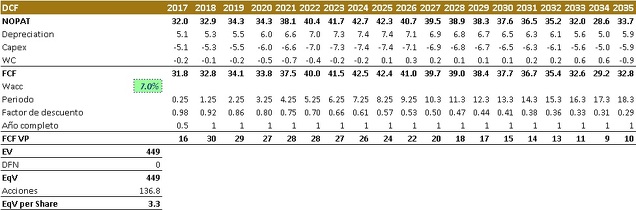

Se ha realizado un descuento del flujos de caja (DCF) del negocio de mantenimiento hasta final de la vida útil del material rodante (periodo 2017-2053) asumiendo un coste de capital (sin deuda) del 7% como consecuencia de la estabilidad y predictibilidad del negocio.

Se considera que el negocio de mantenimiento no tiene deuda. La compañía actualmente tiene 300 millones de deuda financiera, sin embargo, a medida que la compañía cobre las entregas de Arabia Saudí, esta debería ser prácticamente 0 (el capital circulante neto es mayor que la deuda financiera).

Asimismo en el modelo:

Asimismo en el modelo:

- Se considera la vida útil de los vehículos firmados. Una cartera de mantenimiento teórica en la que se asume que la compañía mantiene los vehículos firmados hasta final de su vida útil (30 años aproximadamente) sería sustancialmente superior.

A modo de ejemplo, los trenes VHS Serie 112 para el AVE entregados en 2008 podrían seguir en circulación hasta el año 2037 según la vida útil estimada por la compañía (el modelo AVE serie 100 de Alstom entregado en 1991 para la línea Madrid-Sevilla sigue en funcionamiento 26 años después). Esto implicaría 14 años más de mantenimiento.

La cartera estimada incluyendo el mantenimiento de la flota firmada hasta final de su vida útil estaría en un rango entre 5.500-6.000 M€. Esto implicaría una cifra de negocio entre 200-240 M€ anuales aproximadamente para el periodo 2020-2030.

- Márgenes operativos de mantenimiento estables: Los márgenes de mantenimiento de la compañía en base a estimaciones están por encima de la media en 2017 (23%). La evolución de márgenes a medida que ha caído la cifra de fabricación en 2017 ha sido positiva (incremento del 3%) lo que podrían situar los márgenes de mantenimiento en un rango estimado de 26%-28%.

- En lo que respecta al Capex, hay que considerar que el mantenimiento se hace en las instalaciones del cliente y que las necesidades de inversión son bajas.

Con todo, el valor de la acción en nuestro escenario conservador se sitúa en 3,3€. Si consideramos un múltiplo de valoración típico como 15x veces flujo de caja libre (FCF) promedio 2017-2035, el valor se incrementaría hasta los 3,98€.

Conclusión

La valoración conservadora de, únicamente el negocio de mantenimiento actual, refleja que la acción de Talgo tiene un claro potencial de revalorización. La valoración representa exclusivamente el valor del negocio de mantenimiento de la flota actual (o pendiente de entrega pero ya firmada) sin incluir el valor de:

- La futura contratación de la compañía.

- La potencial extensión de la vida útil de varios productos y potenciales remodelaciones (bastante habituales) que generan nuevos ingresos de fabricación y mantenimiento.

- La cartera de fabricación ya firmada (aproximadamente de 726M€). Asumiendo que el margen neto de fabricación se situara alrededor del 9-10% (menor al promedio de la compañía) el valor aproximado de la cartera de fabricación estaría entre 65-73M€, o lo que es lo mismo 0,47-0,53€ por acción, que sumado a los 3,3€ por acción dan 3,8€ por acción.

El precio actual de mercado de Talgo implica prácticamente valorar el negocio futuro de la compañía entre 0€ y negativo, lo que en nuestra opinión supone un margen de seguridad para invertir en el valor. Es por ello que Talgo forma parte de la cartera de MCIM Capital Opportunities SICAV.