Las compañías relacionadas con el sector de petróleo y gas están sufriendo de manera relevante fruto de la crisis por la que están pasando las materias primas a causa de la desaceleración del súper ciclo de algunos países emergentes. Además, se incluye la narrativa del coche eléctrico y la creencia de una cuenca del shale oil donde se pensaba que la oferta de petróleo iba a aumentar tanto como para cubrir con creces toda la demanda los años venideros, algo que ya se ha visto que no será así. Todo esto está teniendo un impacto masivo sobre la industria mientras se discrimina una parte del mundo muy relevante como Indonesia, África, China, la India, lugares donde se necesitaran hospitales, tendidos eléctricos, vehículos etc… con el incentivo de que se espera que la población aumente entorno al 30% adicional los próximos 25 años con respecto a los 25 anteriores, toda esta gente tendrá que consumir y necesitará infraestructuras para vivir, lo que presionara la demanda de las materias primas en general.

Con respecto a la parte del Gas Natural ha ocurrido algo muy interesante, y es que se estaban dando incentivos a los directivos por producir y no por ganar dinero, el resultado ha sido malgastar un bien limitado a un precio de ganga (entorno a 2$), donde no solo ninguna compañía del sector ha conseguido generar beneficio, sino que también han aumentado su deuda hasta en 5 veces, en consecuencia, se han visto obligadas a ampliar capital. Tampoco han conseguido mantener reservas. La industria se ha visto obligada a desinvertir en su propio negocio fruto de la reducción de margenes, mantener las infraestructuras sin que funcionen es un costo que las compañías no pueden asumir durante mucho tiempo. Esta pérdida de capacidad de la industria tendrá su efecto en la oferta, ya que no pueden generar la producción que se estaba generando 10 años atrás.

Desde 2010-2011 las materias primas caen en el entorno del 50%, en concreto el crudo cae un 65% y el Gas natural lo hace un 45%. Esto ha hecho mella en el margen de beneficios de todas las compañías dedicadas al sector de manera directa e indirecta, también compañías de transporte como Scorpio Tankers, Teekay Tankers, Euronav o Frontline han sufrido bastante, con caídas superiores al 70%.

El mercado descuenta la utilización de petróleo de cara a los próximos años, por lo que existe una industria dentro del sector que se ha visto aún más afectada, estas son las compañías de exploración y perforación de petróleo y gas. Esta industria necesita el precio del barril por encima de los 55$ aproximadamente para empezar a ser rentables. Desde 2008 estas compañías caen un 90% en media.

Esta situación tan pesimista de este conjunto de compañías se da al mismo tiempo que encontramos un mercado global cotizando a múltiplos muy altos con respecto a lo que ha venido cotizando los últimos 10 años, donde hemos pasado de un P/E de Shiller de 15 a 29.

A día de hoy, pese a las caídas de las últimas semanas, el mercado todavía cotiza caro en función de varias variables, pero existe un punto donde me gustaría hacer hincapié, y es en la valoración de los activos. Vamos a ver una imagen donde se recogen todos los sectores diferenciados a partir de dos colores, donde el verde expone compañías cotizando por debajo de sus activos, y el rojo justo lo contrario.

Como vemos existen tres sectores claramente cotizando por debajo de sus activos, estos son:

- Sector financiero

- Sector de servicios públicos

- Sector de materiales básicos

Si nos fijamos bien en la parte alta derecha se encuentran las compañías de petróleo y gas, estas son en conjunto las más baratas de todas las industrias expuestas en la imagen.

Precio y el valor contable de la compañía

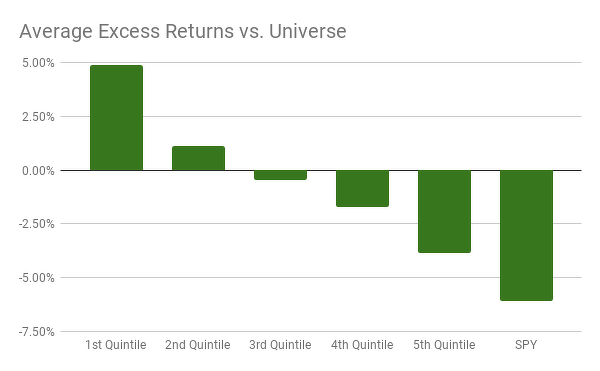

Ya que existirán dudas sobre la efectividad de tener en cuenta compañías por debajo de su valor contable, vamos a ver un estudio donde se crea un portfolio con compañías cotizadas en el Russell 3000 por debajo de su valor contable y su exceso de retorno en referencia al mismo.

El backtest se lleva a cabo a través de grupos donde el quintil 1 se encontrarían las empresas más infravaloradas en función de su valor contable, y en el quintil 5 exactamente lo contrario. El espacio de inversión comprende 2001-2011.

Como vemos, las compañías del quintil 1, mantiene un exceso de retorno medio anual del 5% durante los 10 años de espacio de inversión contra el índice de referencia, del mismo modo, las compañías que cotizan muy por encima del valor contable, como son las expuestas en el quintil 5 mantienen un 4% de retorno medio anual por debajo del indice de referencia.

Compañías de la industria

Para la elección de las compañías he elegido solo compañías con efectivo suficiente para cubrir con creces cualquier tipo de pasivo que se pueda interponer de cara a los próximos 12 meses, como Diamond Offshore Drilling con 814 millones de dólares en activo corriente, dentro de los cuales 477 millones son efectivo, y un pasivo corriente de 207 millones. También he tenido en cuenta compañías que no tengan una deuda de largo plazo relevante respecto a su patrimonio neto, como puede ser el caso de Diamond de nuevo, o el caso de Ensco con 8.300 millones de patrimonio neto y una deuda largo plazo de 5000 millones con vencimientos a 5 y 8 años vista.

El conjunto de compañías de las que estamos hablando son:

- Diamond Drilling Offshore

- Ensco

- Rowan Companies

- Transocean

- Patterson Energy

- Noble Corporation

- Independence Contract Drilling

Pese a que todas las compañías cotizan en Estados Unidos, no todas provienen de ahí, algunas se encuentran en diferentes zonas geográficas como:

Después de valorar las compañías teniendo en cuenta sus activos y la capacidad de generar flujos de caja a partir del valor real de la empresa, que no solo incluye su capitalización bursátil sino también la deuda total y las acciones preferentes, he hecho un listado de preferencia dentro de estas 7 compañías.

Quiero resaltar que el objetivo que se marca en el análisis es un tanto simplista, ya que se está asumiendo que el valor de los activos es el que marca la propia empresa, pero lo interesante aquí es que el precio sufre una de sus mayores desviaciones históricas frente al valor de sus activos. Tal vez Rowan Companies no valga 4 veces más su market cap aunque ya haya cotizado por encima antes en repetidas ocasiones, pero de lo que estoy seguro es de que los activos valen mucho más que el precio que se paga a día de hoy por ella en el mercado financiero.

| Ticker | Real market cap | Resultado | Valor de sus activos respecto a su market cap (%) |

| RDC | 1214 | 0,62 | 419,19 |

| RIG | 4500 | 2,02 | 265,82 |

| ESV | 1939 | 2,27 | 427,64 |

| DO | 1405 | 2,33 | 260,57 |

| NE | 788 | 2,68 | 544,16 |

| PTEN | 2674 | 11,75 | 140,43 |

| ICD | 247 | 116,83 | 91,50 |

En la parte del resultado se aprecia, además de la posibilidad de beneficio, la eficiencia de la empresa para generar flujos de caja, por esa razón Ensco está en el puesto 3 con un 427% de diferencial mientras Transocean está en el 2 con un 265%.

Cuando una empresa es más eficiente, en momentos de auge suelen cubrir los objetivos antes, más allá de este dato, lo cierto es que los activos de Ensco frente a su precio en el mercado financiero, están más infravalorados que los de Transocean.

Situación técnica de las compañías

Lo que intento exponer en este apartado no es otro que la evolución del precio los últimos años, marcando las zonas de inflexión donde antes hemos visto movimientos de sus precios muy importantes. Veremos que la situación en cada una de ellas es un tanto peculiar, ya que la mayoría de compañías se encuentra en o ligeramente por debajo de zonas de soporte relevante.

Conjunto 1

$RDC $ESV $DO $RIG

Conjunto 2

$PTEN $NE $ICD

Espero que les guste,

Un saludo,

JGF