Uno de los riesgos que se ciernen actualmente sobre las economías occidentales es el incremento de inflación, y que este se traduzca en recesión al reducir el poder adquisitivo de la población y con él el consumo, trasladándose a incremento del desempleo y contracción del PIB.

En este momento, un factor clave desencadenante de la inflación es el precio de la energía, derivado en parte por la invasión de Ucrania por Putin. Si bien, este no es el único factor, y la tensión geopolítica se complementa con los efectos de las relajadas políticas monetarias y fiscales de los últimos años, así como los efectos de la pandemia, y con una imprudente estrategia energética que nos ha hecho depender en exceso del gas.

La cuestión es que este conjunto de factores se traduce, tanto por los efectos directos del precio de la energía como los efectos de segunda ronda sobre el resto de bienes y servicios, en un incremento importante de inflación.

Por tanto, la cuestión es cómo frenar el incremento del precio de la energía. Para ello existen respuestas estructurales y coyunturales. Entre las estructurales podríamos identificar unas de corto plazo, como la diversificación del suministro de petróleo y gas, ya sea por gasoducto o en forma de GNL, y crear reservas estratégicas.

Y a largo plazo, modificar la estructura de la demanda de energía primaria, con el objeto de depender en menor medida de los combustibles fósiles, incidiendo en energías renovables, eficiencia energética, interconexiones y almacenamiento. Indudablemente profundizar en los cambios estructurales a largo plazo es lo ideal, pero imposible a corto plazo.

Las medidas estructurales requieren, en caso de ser posibles, cierto tiempo en ser implementadas. Por tanto, me he permitido definir como coyuntural aquellas medidas regulatorias que inciden rápidamente sobre el precio de bienes y servicios y que en principio deben tener fecha de caducidad, dado que no contribuyen a reducir el precio de la materia prima, sino en todo caso lo contrario al no desincentivar la demanda.

Pero que son convenientes en cuanto que relajan la presión de los precios sobre ciudadanos y empresas, lo que puede ser adecuado si es una medida temporal y de corto recorrido.

Ya se han implementado distinto tipo de medidas en este sentido. Entre ellas, las bajadas de impuestos, como el impuesto especial sobre la electricidad hasta el mínimo permitido por la normativa de la UE (del 5,11% al 0,5%), y la suspensión del impuesto al valor de la producción a la generación de energía eléctrica (IVPEE), de un 7%, y la reducción del IVA del 21% al 10%. Eso sí, solo en los consumidores con hasta 10 kW de potencia contratada, y siempre que el precio medio mensual del mercado mayorista del mes anterior sea superior a 45 €/MWh.

Lo que según distinto tipo de fuentes, tiene un coste para las arcas públicas, aunque este importe varía, dependiendo de la extensión en el tiempo de la medida, y del coste de la electricidad.

Estas rebajas, sin embargo, no han logrado frenar la escalada del precio de la factura, tal como muestran los datos de la OCU para la tarifa PVPC, indicando un precio medio de 110,27 euros en febrero de 2022, frente a un precio medio de 55,22 euros en febrero de 2021.

Esta situación ha llevado a plantearse nuevas estrategias que pudieran reducir el precio de la factura. Tratándose ahora de desvincular el precio del gas del de la electricidad, dado que la configuración marginalista del sistema de fijación de precios, por el cual la última tecnología en entrar en el sistema, en muchos casos el gas, determina la remuneración de todas las demás, encarece el recibo.

Para evitar este hecho, se han propuesto distintas alternativas de tipo intervencionista, como fijar un límite al precio de la electricidad, o desacoplar el precio de la electricidad del gas a través de la imposición de un tope a la retribución del gas, o sacando el gas del pool de generación (el pool es el sistema de contratación mayorista).

Se sugirió en un principio topar el precio del gas en 180 euros/MWh. Un tope muy por debajo del tope actual, que se encuentra en 3.000 euros/MWh como resultado de la adaptación de un reglamento europeo de 2019. Sin embargo, parece ser que la medida de topar el precio ha sido descartada.

La ventaja de poner un límite a la generación por gas implica automáticamente una reducción de los windfall profits del resto de tecnologías. Al mismo tiempo que la remuneración del gas tendría que venir de la mano de un déficit de tarifa, o ser cargado a los presupuestos generales del estado, lo cual implica que sería pagado por los ciudadanos y empresas de una forma u otra, es decir, en el recibo de la luz o vía impuestos. Siendo necesaria esta retribución adicional sobre el tope, ya que si los costes son superiores al precio, cuándo fuese necesaria, esta tecnología no generaría dando lugar a cortes de suministro.

En esta situación, la retribución del gas vendría dada por el diferencial entre dicho cap o tope y el precio de generación por esta tecnología, de tal forma que cuanto mayor sea este, mayor será esta retribución. Pero al mismo tiempo, cuanto menor sea ese cap, menor serán los windfall profits del resto de tecnologías y menor el precio de la electricidad.

Por tanto, el ahorro vendría dado por la diferencia entre los windfall profits del resto de tecnologías y la diferencia entre el coste de generación y tope de retribución del gas, siendo por tanto importante también la medida en que contribuye el gas a la generación total de electricidad en el sistema.

Sin embargo, topar el precio también puede presentar sus inconvenientes. En parte porque topar precios debe ser una medida tomada a nivel europeo, ya que de lo contrario podría distorsionar el flujo de electricidad en el mercado interior y llevar los flujos de los países con límite de precios a los que no lo tienen. Si bien, por ejemplo, en el caso de la península Ibérica este hecho estaría limitado por la capacidad de interconexión.

En este sentido cabe destacar que la UE permitirá que España y Portugal tomen medidas energéticas de forma excepcional teniendo en cuenta su carácter de isla energética. Medidas que deben ser temporales y contar con el visto bueno de la UE.

En cualquier caso, parece más sensato excluir el gas temporalmente del pool que toparlo. Eso implicaría que la formación del precio del pool seguiría siendo marginalista, pero excluyendo las distorsiones temporales provocadas en el sistema por un hecho coyuntural.

No debemos olvidar que el mercado competitivo perfecto es marginalista. Cuando además, el sistema margnalista favorece a las tecnologías más baratas y eficientes incentivando su desarrollo. Si bien, podemos tener dificultades en encontrar un mercado perfecto, en mayor medida si se trata de un oligopolio.

Existen sin embargo detractores del sistema marginalista, como Natalia Fabra y Joan Herrera, que por cierto han realizado un video muy interesante y recomendable, aunque varias cosas no las comparto. Estos dos economistas, se basan para ello en que la estructura de costes de cada tecnología es distinta y que en base a ello no se debe retribuir a todas las tecnologías de la misma forma, olvidándose de que la electricidad es una commodity, y la electricidad es igual venga de donde venga.

La cuestión es que, en ausencia de un sistema marginalista, la oferta de proveedores sería distinta, tratando de adivinar el precio de equilibrio ofertando en función de estos. Cuando además, esencialmente todos los mercados son marginalistas y no ofertan en función de costes.

En cualquier caso, subyace la idea de que las empresas eléctricas disfrutan de unos beneficios excesivos. Y en este sentido, Yolanda Díaz pretende establecer un impuesto especial sobre los beneficios caídos del cielo (windfall profits). . Naturalmente, olvidando convenientemente, todos los impuestos que ya pagan las empresas del sector.

El ratio de contribución tributaria de ENDESA en 2020, definido como los impuestos pagados sobre beneficios antes de impuestos soportados, ha sido del 48%. ENDESA pagó 1.410 mill de euros en impuestos en 2020, suponiendo los impuestos medioambientales el 53% de estos.

Cuando además, esos ingresos extraordinarios proceden de un sistema marginalista que no impusieron las eléctricas, que los beneficios de las empresas también proceden de sus inversiones en el exterior, y de que si los beneficios son elevados o no, hay que valorarlo en términos de rentabilidad, no de millones, y que también los beneficios empresariales dependen del ciclo económico.

Si bien, también hay que indicar que, aunque el sistema marginalista es válido, se pueden producir situaciones excepcionales, como la actual, que lo desvirtúan, y que pueden hacer razonable separar la contribución del gas del sistema.

Pero en cualquier caso, evaluar los windfall profits de las distintas tecnologías, no se debe realizar en función de los costes variables de cada una de ellas. Natalia Fabra indica que para establecer que estas empresas disfrutan de windfall profits se recurre a determinar los costes variables de generación por tipo de tecnología, atribuyendo 20-30 e/MWh para nuclear y 10-20 euros/MWh para hidráulica, proponiendo desacoplar del sistema, además del gas, también la nuclear e hidráulica, pero no los windfall profits de los que disfrutan las otras tecnologías renovables.

O alternativamente, desacoplar el sistema marginalista por tecnologías, como por ejemplo gestionables y no gestionables, o hidráulica y nuclear por separado, lo que incrementaría la complejidad del sistema, y simultáneamente implicaría que estas energías no ofertarían del mismo modo que un sistema en que se incluyesen todas las tecnologías.

Olvidando también que la generación nuclear no emite CO2 y que el precio de generación debe estar en torno a 60 euros/MWh como resultado de que soportan una carga impositiva entre tasas e impuestos, de entre 20-25 euros/MWh. No considerando tampoco el coste de las inversiones necesarias para mantener activas este tipo de centrales esenciales en la transición energética, bajo el supuesto de que entorpecen dicha transición, pero sin reconocer que mientras no existan sistemas de almacenamiento de energía de gran capacidad, flexibles y baratos, son necesarias.

Y en este escenario de elevación de precios y de beneficios caídos del cielo para las empresas eléctricas, el gobierno se olvida de que los ingresos fiscales también disfrutan en principio de windfall profits a través de los impuestos que gravan el consumo de electricidad al aumentar la base imponible de los impuestos.

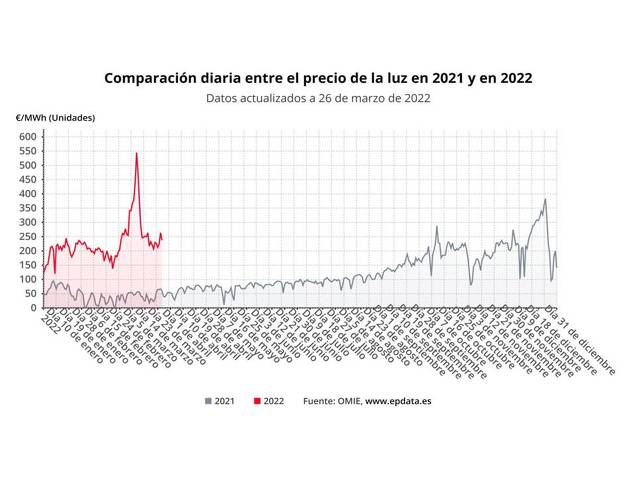

Según epdata, el precio mayorista de la luz el 2 de enero de 2021 era de 48,72 euros/MWh, y el 18 de marzo de 2002 de 232,28 euros/MWh, pasando por un máximo de 545 euros/MWh el 8 de marzo.

Figura.- Fuente: epdata

Sin embargo, también hay que reconocer que el gobierno ha suspendido temporalmente, desde julio de 2021 una serie de impuestos, el impuesto a la generación, el Impuesto Especial sobre la Electricidad (IEE), y la reducción del IVA. Y que estas rebajas se han prorrogado hasta el 30 de junio de 2022.

Por tanto, estas rebajas pueden eliminar los windfall profits de los ingresos fiscales, pero ello depende del precio de la factura y de si el incremento de precio detrae la demanda y en que volumen.

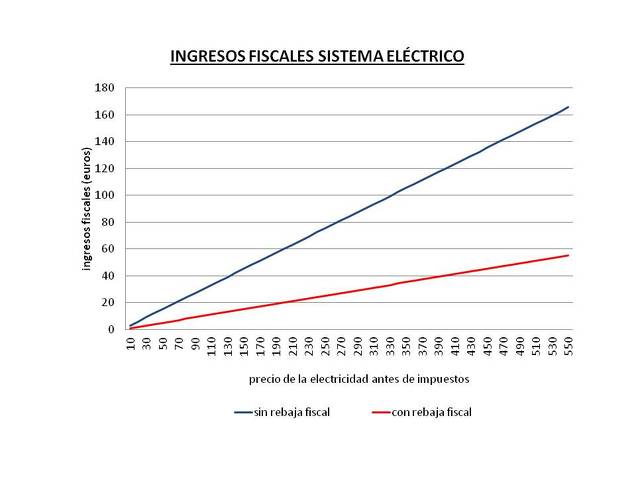

Me he permitido realizar un simulacro, considerando que la demanda no se modifica, de los ingresos fiscales que se percibirían sin y con la rebaja impositiva del gobierno en función del precio del recibo de la electricidad antes de impuestos, incluyendo entre estos el impuesto sobre generación (figura siguiente).

Figura.- Evolución de los ingresos fiscales en función del importe de la factura de electricidad sin y con reforma fiscal. Las líneas horizontales reflejan el importe del recibo para cada supuesto (con y sin impuestos) en que se igualan los ingresos fiscales.

Esta gráfica muestra como es difícil alcanzar unos ingresos fiscales semejantes a los previos a la entrada en vigor de la reforma fiscal sobre la electricidad en función del precio que tiene que alcanzar la factura eléctrica para ello.

Sin embargo, también hay que tener en cuenta los ingresos procedentes de los derechos de de emisión de CO2, que por una parte incrementan el coste de la generación con gas y el precio del conjunto de todo el pool, y además su precio ha llegado a triplicarse desde el año 2020.

Por tanto, y como resumen, debemos recordar que la electricidad es una commodity, y es la misma sea cual sea la tecnología de generación, aunque estas presenten características distintas. Y que los windfall profits son un incentivo para el desarrollo de las tecnologías más eficientes, entre las que se encuentran las renovables.

La cuestión es que el sistema marginalista, en este momento, ya que no se debe generalizar, incrementa el coste de la electricidad, presionando los presupuestos familiares y las cuentas de resultados de las empresas, al mismo tiempo que si persiste, dificulta la electrificación de la economía. Electrificación que, en la medida que depende menos de combustibles fósiles, contribuye a luchar también contra el calentamiento global.

Por tanto, en el contexto actual, en cuanto a extraordinario, puede considerarse apropiado establecer un límite al precio del gas, o mejor aún, sacar el gas del pool, siempre y cuando se trate de una medida temporal.

Ello sin embargo, no implica la necesidad de cambiar estructuralmente el sistema marginalista de establecimiento de precios. Probablemente su eliminación no reduciría sensiblemente el precio de la electricidad en cuanto que las tecnologías ofertarían de forma diferente, salvo que el sistema regule precios por tecnología, lo que desincentivaría la inversión con sus potenciales problemas futuros.

Parece bastante evidente que la transición energética en marcha es imparable, y la importancia de las energías renovables cada vez mayor. Sin embargo, el proceso debe conducirse de forma sensata, ya que existe el riesgo de que una acelerada transición energética eleve considerablemente sus costes, al contrario de lo que venía ocurriendo hasta ahora. Llegando incluso la IEA a estimar que el tamaño del mercado de los minerales necesarios para la transición verde se multiplicará casi por siete en 2030. Y este incremento de costes dificultará la transición energética, la electrificación de la economía, y por tanto limitará la velocidad de descarbonización.

El sistema hay que reformarlo para llevar a cabo una transición energética sensata, algo que parece estar cambiando en la UE a través de la taxonomía. Y algo de lo que deberíamos ser conscientes es que de momento, la tecnología, economías de escala, y curvas de eficiencia, no lo permiten. Algo ya comentado anteriormente en referencia a la UE y España aquí y aquí.