Resumen:

- Safestyle es una compañía dedicada a la fabricación e instalación de ventanas de PVC que acumula una caida del 50% por el mal momento coyuntural del mercado.

- Fast grower en un mercado de no crecimiento en los últimos años (CAGR del 10% en ingresos y 20% en beneficio neto) con los mejores márgenes del sector y un ROCE por encima del 100%.

- El sector está en mínimo nivel de instalaciones de más de una década y la compañía tiene un fuerte potencial de crecimiento a medio-largo plazo.

- No requerirá fuertes inversiones en los próximos años y cuenta con caja neta y una posición financiera muy sólida.

- Con un potencial superior al 100% a medio-largo plazo es una de las principales posiciones en la cartera de MCIM Capital Opportunities SICAV.

Tesis de inversión:

En su famoso libro One up on Wall Street, Peter Lynch detalla una serie de características a la hora de analizar negocios que en su experiencia fueron históricamente favorables para invertir. De entre las diferentes características deseables destaca que el nombre y el producto sea aburrido, que sea una empresa de crecimiento en un mercado de no crecimiento, que fabrique un producto de nicho en el que es líder o que fabrique un producto que los clientes seguirán comprando en momentos buenos y malos.

Su preferencia por los sectores de no crecimiento (a diferencia de lo que suele marcar la tendencia en el mundo de la bolsa) se debe a que los sectores que no crecen generan muy poca atracción de nuevos competidores lo que implica menor competencia y a la larga mayor rentabilidad.

Por otro lado, Howard Marks en su libro The most important thing detalla el esquema mental de actuación por el que en su opinión un value investor debe regirse para obtener rentabilidades superiores a los índices. Unos de los aspectos en los que más hincapié hace en el libro es el de actuar de forma contrarían y aprovecharse del movimiento de péndulo (que oscila entre el miedo y la avaricia) al que se asemejan el comportamiento humano en ciertas ocasiones. Concretamente dice “La respuesta adecuada radica en el comportamiento contrario: comprar cuando es odiado, y vender cuando es adorado”.

A estas alturas ya os estaréis preguntando a dónde quiero llegar y si este artículo acabará siendo una mera recopilación de ideas de grandes inversores de las que abundan en la red. Nada más lejos de la realidad, puesto que mi intención no es más que introduciros en una idea de inversión que pensamos cumple esas características.

La compañía de la que voy a hablar hoy es Safestyle plc, una empresa dedicada a la fabricación e instalación de ventanas de PVC para el mercado de reparación, instalación y mantenimiento (RMI).

La compañía ha caído un 50% desde máximos de 2016 como consecuencia de unas condiciones del mercado desfavorables en los últimos meses, las dudas que genera en el mercado las consecuencias del Brexit sobre la economía inglesa y su relación con el sector de la construcción, uno de los sectores sobre los que más dudas genera la salida de la UE.

Debido a estos factores no sólo Safestyle, sino todo el sector (entre las que se encuentra alguna otra cotizada que también tenemos en cartera) es odiado por el mercado y por lo tanto llama nuestra atención.

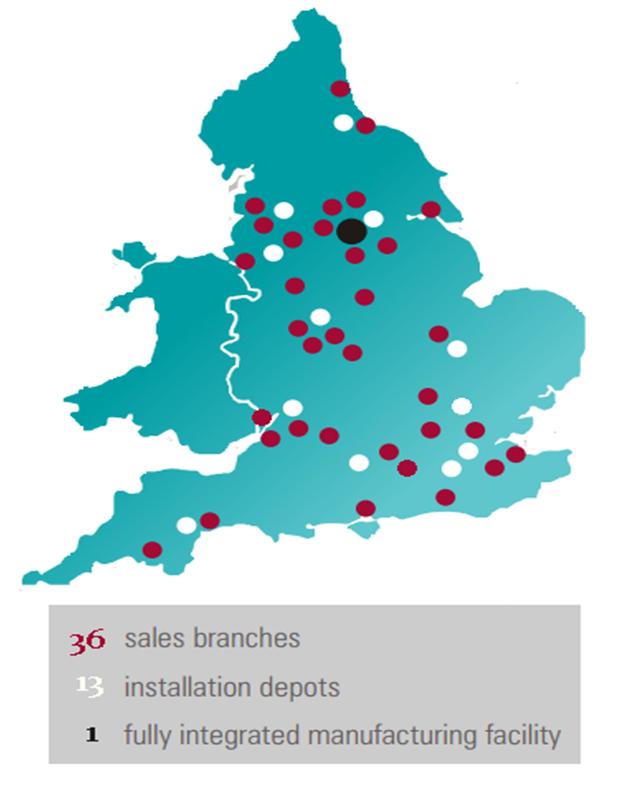

Safestyle cuenta con una planta de fabricación (en Wombwell), 13 depósitos de instalación y 36 sucursales de venta distribuidos por el Reino Unido. Recientemente la compañía ha realizado una ampliación de la planta que implica un 50% más de capacidad a corto plazo.

La Compañía tiene actualmente una capacidad de fabricación de 288 mil marcos anuales y en 2016 ejecutó 63 mil instalaciones.

La Compañía es líder de mercado en un nicho especialmente atractivo desde el punto de vista de la necesidad de circulante y del capital empleado. No tiene clientes de gran tamaño (como compañías constructoras) y por lo tanto tiene condiciones de pago muy favorables que le hacen operar con capital circulante negativo (aunque siempre dispone de caja para no sufrir contratiempos) lo que implica un capital empleado del negocio bastante bajo y decrececiente a medida que crece la facturación.

Su modelo de negocio integrado instalación-fabricación (para el que no necesita acumular un gran stock), junto con capital circulante negativo y su escala en comparación con la mayor parte del mercado, le permite ofrecer productos de una calidad estándar a un precio más atractivo que le permite ser muy eficiente en coste. Esta es en nuestra opinión su principal ventaja competitiva.

Sector:

La industria de fabricación en instalación de puertas y ventanas (así como otros tipos de material de construcción) está muy atomizada en UK.

Dentro de la industria existen muchos tipos de competidores que se diferencian principalmente por:

- Nivel de integración: dentro de la cadena de valor de la industria existen varias etapas compuestas principalmente por:

- - Fabricación de perfiles de PVC mediante extrusión.

- - Fabricación y montaje de los marcos de PVC y del vidrio templado (venta B2B).

- - Venta e instalación (B2C).Gama de productos: dentro del sector existen compañías que fabrican e instalan todo tipo de productos como, puertas, ventanas, canales de agua, techos, etc. Y a su vez fabricantes que los fabrican e instalan en diferentes materiales, aluminio, madera, PVC, etc.

- Clientes: construcción de obra nueva (B2B) o mercado RMI (reparación y mantenimiento) que se orienta al cliente final.

Safestyle está especializada en la fabricación e instalación de puertas y ventanas de PVC para el mercado RMI, por lo cual está enfocada en un nicho de mercado muy especializado.

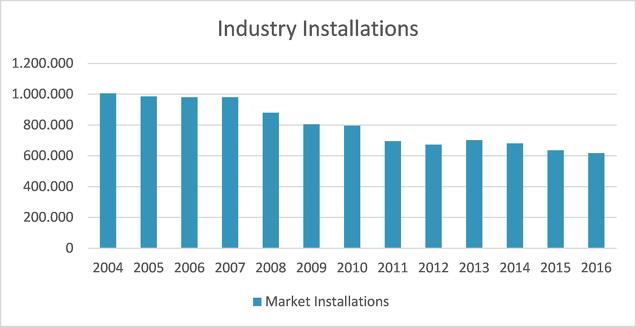

Según los datos de FENSA, el mercado de instalaciones de ventanas (de doble acristalamiento) de PVC ha decrecido de forma sistemática en los últimos años, pasando de prácticamente 1 millón de instalaciones anuales a 600 mil instalaciones.

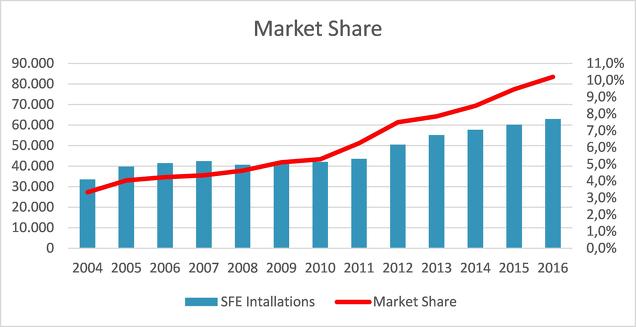

En este entorno de mercado decreciente Safestyle ha aumentado su número de instalaciones de 33.500 instalaciones anuales en 2004 a 62.989 instalaciones en 2016, o lo que es lo mismo un crecimiento del 88% en un mercado que ha decrecido un 40%, lo que ha provocado que su cuota de mercado haya crecido de un 4% a un 10%.

Como se puede observar, la Compañía en los últimos años ha sido un fast grower en un mercado de no crecimiento.

Competidores:

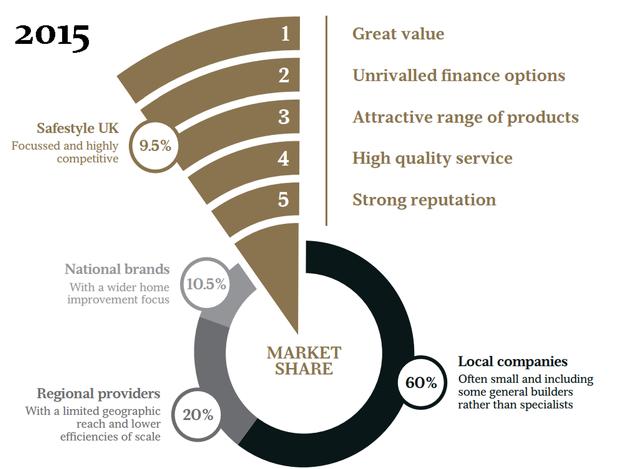

El mercado está compuesto principalmente por 3 competidores nacionales Safestyle, Everest y Anglian, que cuentan con una cuota conjunta cercana al 25% según nuestros cálculos.

El resto de mercado está compuesto principalmente por instaladores regionales y locales (75%) a los que suministran otros competidores de mayor tamaño como Epwin (no instala).

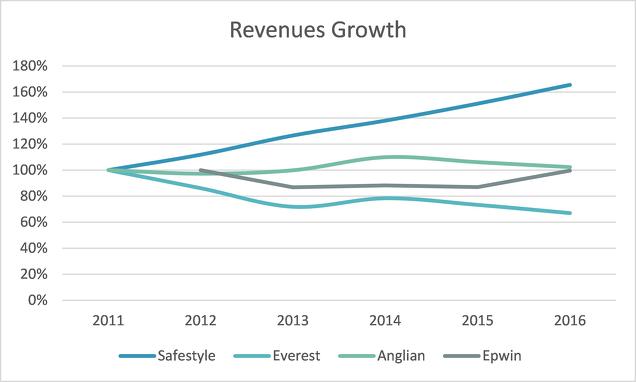

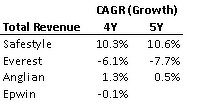

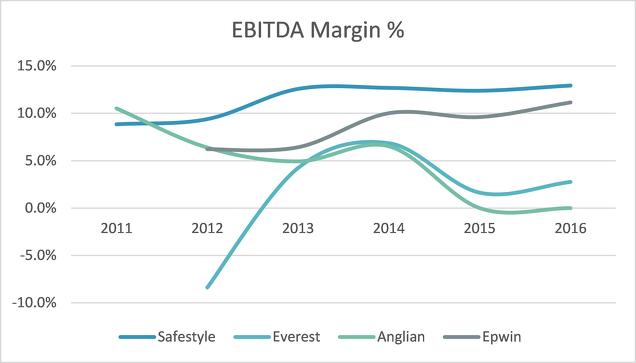

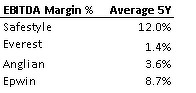

La evolución de los diferentes competidores nacionales ha sido muy dispar en los últimos años. A continuación se puede observar la diferente evolución en ingresos y márgenes de los principales competidores del mercado.

¿Quién ha crecido más en los últimos años?

Como podéis observar en el gráfico Safestyle ha crecido al 10,6% anualizado en los últimos 5 años, mientras que el resto de las compañías apenas han crecido o han decrecido en los últimos años.

¿Quién tiene mejores márgenes en el sector?

Los márgenes de Safestyle ha evolucionado de forma muy positiva y se ha situado en niveles superiores a los de sus competidores de forma sostenida en los últimos años.

Equipo directivo, asignación de capital y posición financiera:

Los principales accionistas de la compañía son varios fondos de inversión entre los que destacan Alantra, Miton, AXA, River & Mercantile, etc.

El CEO de la Compañía, Steve Birgmingham, posee aproximadamente 4M de acciones de la Compañía o lo que es lo mismo un 5% el capital de la compañía.

A diferencia de otras compañías, Safestyle no es una compañía familiar y está controlada principalmente por fondos de inversión.

La compañía ha generado unos 80M£ de cash flow operativo en los últimos 7 años de los que ha destinado:

- 16M£ destinados a inversiones en capex para seguir creciendo en capacidad productiva y en cuota de mercado.

- 28M£ que ha destinado a fortalecer su balance (pagar deudas y acumular caja).

- 36M£ destinados a pagar dividendos a los accionistas.

Consideramos que la compañía ha empleado bien los recursos generados por el negocio, vista la evolución de su cuota de mercado y de su rentabilidad.

Si bien pensamos que a los precios actuales sería muy interesante para la compañía recomprar acciones.

En cuanto a la posición financiera, la compañía cuenta con una posición neta de caja de superior a los 13 millones de libras.

Precio y potencial:

Según nuestras estimaciones la compañía cotiza a un PER normalizado (ajustado por caja) de aproximadamente 7,5 veces y tiene un potencial de más del 100%. En nuestras estimaciones no estimamos que la compañía sea capaz de seguir arañando cuota de mercado a los instaladores locales y regionales (tal y como lleva haciendo en los últimos 12 años), caso en el que el potencial sería sustancialmente mayor.

Recapitulando:

Safestyle es una compañía que cumple actualmente varias de las características que tanto Howard Marks como Peter Lynch enumeraban en sus respectivos libros.

El negocio de Safestyle es aburrido, y las expectativas del mismo son muy bajas, la compañía ha crecido fuertemente en un mercado en decrecimiento en los últimos 12 años, fabrica un producto de nicho y su posición competitiva es muy sólida. Adicionalmente fabrica un producto que aunque debido a la incertidumbre se pueda postergar su consumo, a largo plazo todo parece indicar que seguirá utilizándose. Por otro lado, la compañía se encuentra en una espiral de negatividad, que afecta a todo el sector, y que ha provocado que la compañía caiga un 50% en los últimos meses y que esté cotizando a precios realmente atractivos.

Safestyle es líder en su segmento de mercado, con posibilidades de crecimiento a largo plazo, con caja neta y una posición financiera muy sólida, con un ROCE por encima del 100%, con prácticamente todo el capex de crecimiento necesario para los próximos años ya realizado y que cotiza a un PER 7,5 de nuestra estimación de beneficio normalizado (7,2 veces beneficios de 2016).

En nuestra opinión la Compañía tiene un potencial mayor al 100% a medio y largo plazo y por ello tenemos una posición significativa en MCIM Capital Opportunities SICAV.