Todo empezó con un artículo, genial y polémico como el autor, de Hugo Ferrer: ¿A quién le importa los balances para especular en Bolsa?n él, Ferrer ahondaba en el descrédito de la información financiera para diseñar una estrategia de inversión cortoplacista. Él mismo corrige la "contradictio in terminis": no cabe hablar de inversión en una estrategia diseñada para el corto plazo; hay que hablar de especulación.

Y yo lo suscribo: a corto plazo, las cuentas anuales no son la herramienta adecuada. Donde podemos discrepar es si son útiles o no en el medio plazo. Ferrer nos llega a hablar de hasta 3 años como plazo donde la información financiera de la empresa podría resultar irrelevante. Lo dicho: ahí ya podemos discrepar.

Bien es cierto que el mercado puede mantener su irracionalidad, a veces, durante períodos superiores a los 3 años –la burbuja inmobiliaria, tal y como destaqué en un artículo anterior, es un buen ejemplo–, pero no veo yo al mercado con tanto lag. De hecho, la correlación entre el beneficio por acción y la cotización del valor es alta –hace poco, les hablaba al respecto aquí).

Pero el señor Ferrer nunca habla por hablar, y atacaba con el siguiente gráfico:

El argumento es claro: batacazo de lo más selecto de la Bolsa estadounidense –empresas que han repartido dividendos crecientes en los últimos 25 años. Ok, de acuerdo. Pero vamos a añadirle más aristas al debate. Yo destacaría lo siguiente:

1. También hubo batacazo contable. Les muestro la evolución del S&P 500 (línea azul) y el Beneficio por Acción de las empresas que configuran el índice (línea naranja) para el período señalado por Ferrer:

2. Es más, el Beneficio por Acción para comportarse como indicador adelantado (ventana de 10 años):

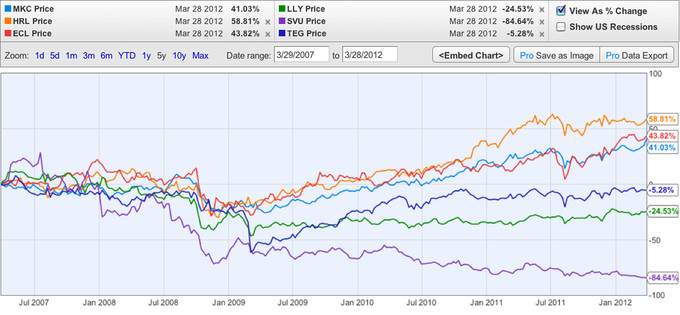

3. Imposible ir a lo concreto cuando hablamos de un índice –así, por ejemplo, el S&P 500 Dividend Aristocrats, tanto en 2010 como 2011, estaba constituido por 42 empresas. Pero no se le puede negar sus aciertos. Como decía, el número de empresas que componían el índice en 2011 se mantuvo constante con respecto a 2010. Eso sí, hubo tres salidas, compensadas con las respectivas entradas. Atención al siguiente gráfico:

¡Qué casualidad! Las 3 líneas superiores se corresponden con los 3 títulos que pasaron a formar parte del índice en 2011; las 3 inferiores, con las salidas. Les sacio la curiosidad: el S&P 500 se sitúa precisamente en la mitad (la aplicación sólo permite mostrar 6 valores, de ahí que no muestre el S&P 500).

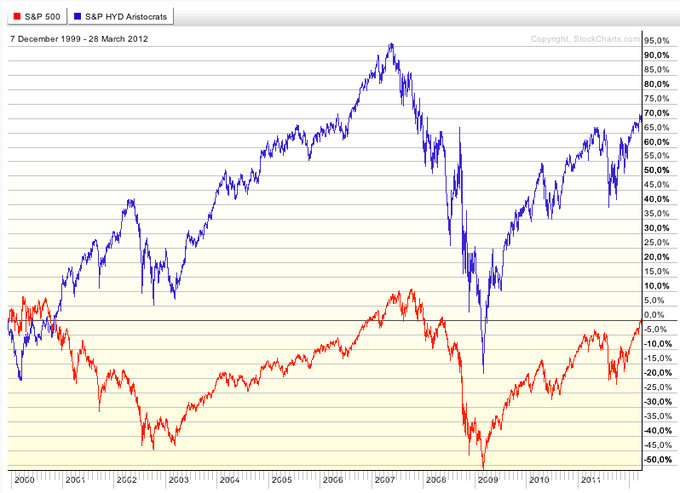

Y por último, inmersos ya en una perspectiva de largo plazo –por lo tanto, ajeno al debate–, les muestro, por curiosa, una perspectiva histórica entre el S&P 500 y el S&P 500 Dividend Aristocratic:

Poco hay que decir...

Puedes suscribirte aquí para no perderte futuros artículos.