En estos momentos, el mundo se encuentra conmocionado por la invasión rusa de Ucrania el día 24 de febrero. Una invasión dificil de justificar que atenta contra un país soberano y vulnera la legislación internacional, independientemente ya de la tragedia humana que supone.

Ante la situación, la respuesta inicial de occidente ha sido implementar distinto tipo de sanciones, fundamentalmente económicas y personales, como por ejemplo los miembros de la DUMA, la cámara baja rusa.

Las sanciones americanas declaradas el 24 de febrero sobre los bancos Sberbank y vtb Bank, que suponen en conjunto el 75% de los activos del sector bancario, son serias pero de efectos limitados, al quedar exentas las transacciones energéticas, no dañando excesivamente el sistema financiero ruso.

Sin embargo, las sanciones anunciadas por la UE, USA y una serie de países aliados el día 26 de febrero son más contundentes, incluyendo la expulsión del sistema SWIFT de parte de la banca rusa, y la congelación de las reservas rusas en el exterior del país.

Curiosamente, al día siguiente, Rusia ha denunciado que esas sanciones eran ilegítimas, considerándolas como un acto de guerra, llevando a Putin como respuesta a anunciar el día 27 de febrero a elevar del nivel de alerta de las fuerzas nucleares rusas.

Una señal que parece indicar que el Kremlin no considera que exista un límite claro entre la guerra económica y la convencional. En cualquier caso, occidente puede responder con una medida similar, aunque ello no es deseable en cuanto que supone un incremento de la tensión.

La exclusión de SWIFT hará más complicado a los bancos rusos realizar transacciones con otros bancos, incluidos los de países no implicados en las sanciones, debiendo recurrir a sistemas alternativos.

Sacar la banca rusa del sistema SWIFT contribuye al ahogamiento económico de Rusia, ya que los banco son los intermediarios en las relaciones comerciales internacionales. Sin embargo este resultado no se producirá, al menos de momento, ya que solo afecta a algunos bancos y para algún tipo de transacciones, siendo de destacar que se podrán seguir realizando pagos por las exportaciones rusas de combustibles fósiles.

Y esas exportaciones, le permiten a Rusia, en principio, tener divisas con las que financiar las importaciones. La cuestión es que se ha mencionado que los países occidentales restringirán cualitativamente el tipo de bienes que se permitirá exportar a Rusia, y a Rusia puede que no le interese generar divisas para importar lo que no necesita o es poco esencial para su economía. Y en ese caso puede decidir que no le compensa exportar gas a Europa, con las consiguientes repercusiones económicas para la UE.

En todo caso, la expulsión de SWIFT no implica necesariamente que los bancos no puedan operar a través de medios alternativos fiables, como por ejemplo a través de criptomonedas, o utilizando sistemas alternativos a SWIFT como el SPFS ruso o el CIPS chino . Aunque ello implicará probablemente que las entidades bancarias occidentales se puedan ver expuestas a sanciones.

La segunda medida, consiste en la congelación de las reservas exteriores rusas, el fondo que Putin había preparado para financiar la guerra y las potenciales sanciones económicas, que asciende a unos 630.000 mill equivalentes en $, equivalentes al 38% del PIB ruso de 2021, bloqueando el acceso al banco central de Rusia para evitar que pueda proteger el rublo y amortiguar el impacto de las sanciones.

Como parte de la estrategia de protección frente a las sanciones, Rusia ya había reducido su exposición al $, y en junio de 2021 solo poseía un 16% de las reservas en $, aunque mantenía un 32% en euros, al mismo tiempo que ha incrementado sus reservas en oro hasta el 22%, y yuanes hasta el 13%.

La cuestión es que la mayoría de las reservas se encuentra, independientemente de la divisa en que estén nominados, en cuentas de instituciones financieras o jurisdicciones que acatarán las sanciones, quedando los fondos congelados. Siendo realmente sorprendente que Putin haya cometido este error.

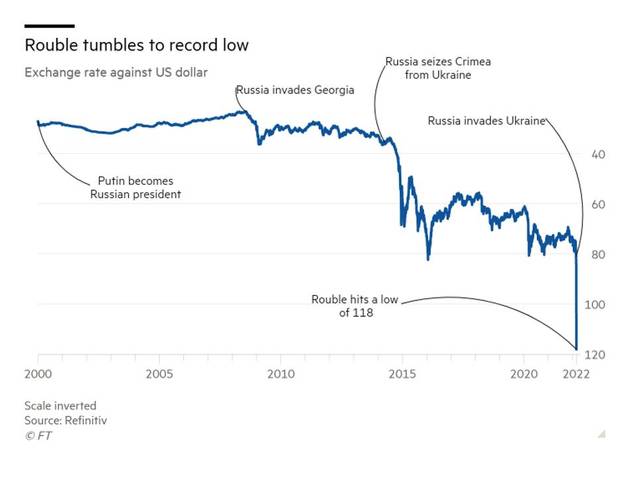

La cuestión es que este hecho limitará la capacidad de Rusia de evitar la depreciación del rublo (figura siguiente). Una depreciación conducida por la venta de rublos de los ciudadanos rusos y la venta de activos en rublos por extranjeros, en principio contra las reservas del banco central, hasta que estas no estén disponibles.

Figura.- https://twitter.com/wonkmonk_/status/1498374589906313217?s=20&t=DvXiEFFecrOGF6EkHJYwQw

Y la carencia de reservas para estabilizar el rublo implica tomar medidas alternativas, como la elevación de tipos de interés, que se han duplicado llegando al 20%, e imponer controles a los flujos de capital ; e incluso se ha inducido a las grandes empresas que se desprendan de hasta el 80% de sus divisas para proteger el rublo.

En cualquier caso, la depreciación es inevitable, y reducirá la capacidad importadora rusa al mismo tiempo que contribuye a importar inflación.

Al mismo tiempo, impedir el acceso a las reservas reduce la capacidad del banco central ruso de proporcionar liquidez a los bancos rusos para hacer frente a sus compromisos en otras divisas, incrementando las probabilidades de default.

Este tipo de medidas tratan no solo de asfixiar su economía, sino de intensificar el coste de la guerra para los ciudadanos rusos confiando en que la mayor contestación interna forzará a Putin a cambiar de estrategia. Sin embargo, hay que reconocer que la de Putin es una democracia iliberal y represiva, donde la opinión pública importa muy poco, e incluso hay quien opina que las sanciones occidentales podrían generar la respuesta opuesta en la ciudadanía como resultado de la desinformación de los medios rusos

En cualquier caso, el daño provocado en la economía rusa puede ser contestado con otro tipo de sanciones más duras para la UE. La cuestión es determinar el momento clave que impulsará a Putin a tomar la decisión, que será cuando no le compense la limitada libertad económica que deja a Rusia la imposición de sanciones. Y esta reacción vendrá sin duda a través de las exportaciones energéticas rusas, fundamentalmente el gas, o también petróleo, u otros minerales esenciales como paladio.

Aunque las represalias rusas pueden llegar también a través de otros caminos, como los impagos de empresas rusas que afectaran a los balances de las empresas occidentales, o los ciberataques.

En lo que se refiere a que la limitación de exportaciones, es más probable que implique en mayor medida el gas, tanto porque supone menores ingresos para Rusia que el petróleo, como que puede hacer más daño a las economías europeas a través de la inflación. Al mismo tiempo que restringir la oferta puede incrementar precios pudiendo incluso incrementar los ingresos de Gazprom, la empresa estatal rusa. La cuestión entonces radicaría en la capacidad de la UE para hacer frente a la carencia de suministro.

Los ingresos por exportaciones de petróleo y gas constituyen una parte importante de los ingresos fiscales rusos. Indudablemente, su aportación es función del precio de estas commodities en los mercados internacionales, por lo que su aportación a los presupuestos públicos puede variar interanualmente bastante.

De acuerdo con el Ministerio de Finanzas, los ingresos por petróleo y gas llegaron a 119.000 mill de $ en 2021, aportando el 36% de los ingresos fiscales del país.

Según esta fuente, el volumen de exportaciones rusas en 2021 alcanzó los 489,8 miles de mill de $, de los que 110.200 mill procedían del petróleo, 68,700 mill de derivados del petróleo, 54.200 mill del gas natural exportado por gasoducto, y 7.600 mill del gas exportado como GNL.

De tal forma que el petróleo y sus derivados constituyeron el 36,5% del valor de las exportaciones, y el gas el 12,6%, de lo que se deduce que las exportaciones energéticas constituyeron el 49,1% de las exportaciones, y que el valor de las exportaciones de petróleo y derivados fue 2,89 veces superior a las del gas natural.

Y este hecho le ha permitido mantener un superávit por cuenta corriente de 120.300 mill de $, equivalente a un 7% del PIB, en gran parte debido al incremento del precio del gas.

La cuestión es que si las sanciones económicas impiden que los ingresos procedentes de las exportaciones de gas y petróleo puedan destinarse a las importaciones que le interesan a Putin, lo lógico es que la represalia de este pasase por cortar el suministro al no poder beneficiarse de los ingresos correspondientes. Pero ¿Cuál es ese punto de inflexión? ¿Cuál es el límite de autarquía que tolerará Putin?

En cualquier caso, no podemos olvidar que el conflicto actual es un tanto especial. El escenario actual es un tanto inédito, quizá una nueva forma de guerra híbrida en que las sanciones económicas se equiparan a la guerra convencional. Unas sanciones que intentan ahogar la economía rusa con el fin de impedirles tener medios para continuar la guerra, al mismo tiempo que se trata de desestabilizar la sociedad rusa a través de la presión económica, tanto mediante inflación como la capacidad de acceso a determinados recursos.

Una cuestión clave será si las sanciones económicas supondrán un éxito antes de que se produzca la caída de Ucrania, algo que parece poco probable. En mayor medida si las sanciones no incluyen la vía de financiación rusa de las exportaciones de gas, que debilitan los efectos de la guerra económica contra Putin. La decisión es dura, pero si se quiere contener el conflicto económicamente, se debe ser más duro e intenso: cortar las importaciones rusas y ayudar en mayor medida a los ucranianos.

Pero si Ucrania cae ¿Qué sucederá después?. No parece que se vayan a relajar las sanciones, sino que el aislamiento de Rusia será mayor, y probablemente se creará una resistencia armada interna que será financiada por occidente.

E incluidas en las sanciones, se encuentra el bloqueo de las reservas rusas. Lo que invita a pensar el grado de utilidad de la acumulación de reservas en escenarios semejantes al actual en el mundo hoy, incidiendo este tema especialmente en la situación de China.

China observa desde la lejanía el desarrollo de la crisis actual. El país acumula 3,4 bill de $ en reservas, y se preguntan si servirán de algo ante las sanciones si se decide a invadir Taiwan. China es el alumno que está prestando mayor atención. Estudiará las sanciones económicas impuestas, sus resultados, la respuesta de Rusia y las consecuencias finales. El escenario es una escuela de aprendizaje para los chinos, que modificarán su estrategia como consideren oportuno.

Y en otra perspectiva, y en este escenario, hasta ahora, la UE financia las escaramuzas rusas a través de la compra de gas, al mismo tiempo que ayuda a Ucrania, US se forra vendiendo gas a Europa, y China es el convidado de piedra que estudia la situación ante un futuro similar que le puede afectar y que puede estar no muy lejano.

En cualquier caso, ahora mismo, no olvidemos que Ucrania es el escenario, y su heroica población está defendiendo el modelo de vida occidental, pero los protagonistas de la escena final serán USA, China, y en menor medida, Rusia; y la crisis actual tiene connotaciones globales.