Cantillon sobre la

razón de ser de los empresarios: Ellos compran a un precio conocido para vender

a un precio desconocido.

Una frase simple y sencilla que recoge el papel del

empresario (o de un especulador, a veces me cuesta diferenciarlos) en la mente

de Cantillon: el empresario se enfrenta a incertidumbre inerradicable. Muchos

economistas tanto actuales como pasados ignoran el papel del empresario en la

economía, y así dejan constancia en sus obras y escritos (mundo walrasiano). Pero en el siglo XVIII,

Richard Cantillon ya había descubierto las claves de la función empresarial y

gran parte de ello se debe a su trayectoria vital y a su experiencia desde

joven en el mundo de las finanzas en el siglo XVIII. Y es que Richard Cantillon

fue un gran economista, pero sobre todo fue un gran especulador o empresario.

Procedencia e inicio

Richard Cantillon nació en Irlanda, concretamente en County

Kerry. La fecha exacta no es conocida pero se intuye que fue entre 1680 y 1690.

Nuestro personaje provenía de una familia de nobles de la zona, con una buena

reputación y posición social. Sin embargo, con la entrada en escena de la

Revolución Inglesa y el dominio de Cromwell el bienestar económico y social de

los católicos irlandeses empezó a verse amenazado. Los nobles irlandeses y sus

familias (denominados wild geese)

acabaron siendo desposeídos de sus propiedades y obligados a abandonar Irlanda.

Por suerte para la familia de Richard Cantillon, su tío Sir Daniel Arthur se

dedicaba a la banca y pudo transferir al continente gran parte de recursos de

la familia y guardarlo en un lugar más seguro para ellos, concretamente en

Francia.

Sus primeras pinceladas

como especulador

Una vez en Francia, y gracias a los contactos en la banca de

su tío Sir Daniel, el joven Cantillon pudo conseguir su primer trabajo como

asistente o auxiliar de cuentas de James Brydges, el tesorero encargado de las

fuerzas inglesas en la Península Ibérica. Por aquel entonces, los ingleses

participaban activamente en la Guerra de Sucesión española (1702-13). El

empleador de Cantillon acabó teniendo mucho éxito en su misión de proveer de

bienes materiales y lograr contratos para las tropas inglesas en España. De

hecho, James Brydges fue ennoblecido como Lord Caernarvon y posteriormente se

le otorgó el título de Duque de Chandos. James Brydges fue considerado uno de

los mayores empresarios y beneficiarios de la Guerra de Sucesión y del siglo

XVIII. Gracias a las cartas que el ya ennoblezido Lord Caernarvon dirigía a su

empleado sabemos que el joven Cantillon fue un brillante especulador de

divisas. La tarea de conseguir contratos de suministro para la península exigía

en muchos casos el cambio de moneda y Cantillon hizo ganar a su empleador o

jefe una gran fortuna en los intercambios de bienes y divisas entre España y

Londres. De hecho, una vez que Lord Caernarvon vuelve a Inglaterra le ofrece a

Cantillon un cómodo puesto de trabajo. Sin embargo Cantillon no aceptó y volvío

a Francia una vez acabada la Guerra de Sucesión española.

Vuelta a París y el

logro de una fortuna

En su vuelta a París empieza a trabajar con sus vínculos de

la banca, en concreto en el banco de un primo suyo. El final de la Guerra de

Sucesión (1713) coincide prácticamente con el ascenso de John Law (ver Law y el Sistema del Mississippi) como director

de la política financiera de la corona francesa (1716). Richard Cantillon

conoció a John Law y llegaron a tener una relación de amistad, incluso llegaron

a trabajar juntos a través del inglés Joseph Edward Gage, en la misión de

organizar una expedición de colonos a Luisiana (expedición que será dirigida

por el hermano de Cantillon: Bernard). Fruto de esta relación, Cantillon fue

uno de los primeros accionistas de la Compañía del Mississippi, concretamente

con la emisión del primer tramo de acciones a un coste 150 livres cada una. Cuando en 1719 las acciones rondaban el precio de

2000 livres Cantillon empezó a dudar

sobre si Law era capaz de mantener la cotización subiendo. Es entonces prevé

que habrá un crash en la cotización de la Compañía del Mississippi, vende sus

acciones y se va a Italia. Sin embargo, falla en su primer pronóstico y la

cotización alcanza las 10000 livres

incluso por momentos las 18000. En la primavera de 1720 vuelve a París más

convencido aún de que el sistema que Law había creado era insostenible. En

concreto le parecía imposible y además con mucha razón que Law fuese capaz de

expandir la oferta monetaria, reducir los tipos de interés y revaluar la moneda

con respecto al oro y la plata (todo ello al mismo tiempo). Convencido de ello,

toma posiciones agresivas contra la moneda francesa. En el momento en el que

Law se entera de ello ordena la orden y captura de Cantillon que consigue

escapar a Italia, donde aumenta su posición bajista sobre la moneda francesa

(se supone que apostó por conservar oro y plata y deshacerse de todas las livres). La dura realidad acabó

imponiéndose y dándole la razón a Richard Cantillon, que amasó una gran

fortuna.

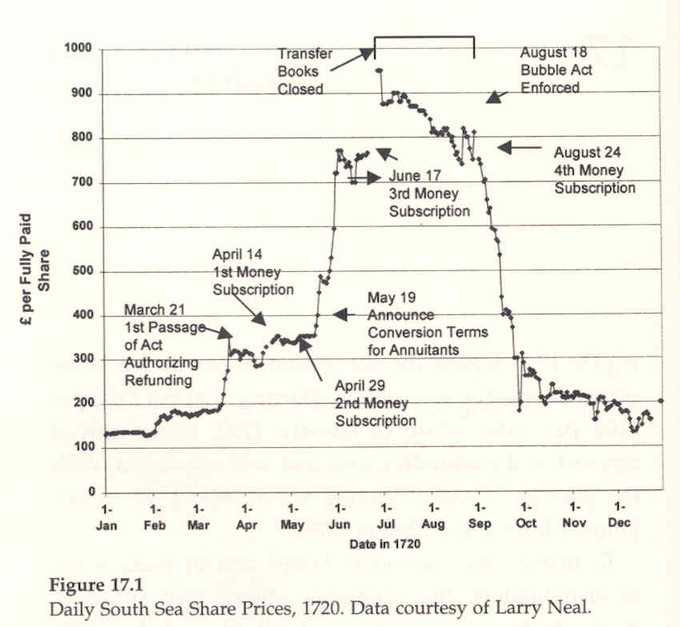

Nuestro especulador no se cansó de ganar dinero y consiguió

repetir otra magistral operación en otra conocida burbuja: la del South Sea

Company o la Compañía de los Mares del Sur. Al parecer por los mismos años se

produjo un evento de euforia bursátil en la Compañía de los Mares del Sur

(inglesa) sobre las que se habían depositado grandes expectativas. En este caso

Cantillon pudo obtener una importante revalorización en las opciones de compra

que se emitieron sobre la compañía en los primeros años. La compañía se funda

en 1711 y su burbuja estalla en 1720, prácticamente de manera paralela a la de

la Compañía del Mississippi. La compañía obtuvo en 1711 el monopolio del

comercio en América de la corona británica (clandestino ya que la corona

española no lo permitía). La corona británica también tenía problemas

financieros, por esa razón la Compañía de los Mares del Sur titulizó deuda pública

(es posible Law podía haberlo copiado). Cuando termina la Guerra de Sucesión

la corona española se afianza en sus colonias lastrando muchas de las posibilidades

inglesas de beneficio en América). Aún así, se realizó una campaña de

propaganda estableciendo altas expectativas de beneficio sobre la compañía, pero la

realidad se puso de manifiesto (importantes obligaciones de deuda y pobres

resultados) casi de forma paralela a la caída del Sistema del Mississippi. El

valor de las acciones se multiplicó aproximadamente por 10 en 9 años:

Problemas legales y un

último enigma

Richard Cantillon había amasado una gran fortuna, pero una

serie de problemas legales se le aparecieron. Algunos de sus exclientes en su

banco de París se habían arruinado y en el proceso de ajusticiamiento para

eximirse de sus pagos y de sus responsabilidades y obligaciones le echaron la

culpa a Cantillon por lo ocurrido en 1720. Las demandas prosperaron y Cantillon

se enfrentaba a la justicia francesa. La versión oficial cuenta que Cantillon

fue asesinado por su cocinero francés y que el asesino quemó la casa,

destruyendo las pruebas y haciendo desaparcer el cuerpo de Cantillon. Un vecino

suyo (el político Bolingbroke) no encontró restos humanos al echarle un vistazo

a la casa ya hecha cenizas. Sin embargo, existe un enigma sin resolver. Seis

meses después del suceso, un tal caballero de Mosela (Louvigny) llegó a la

colonia holandesa de Surinam en Sudamérica (conocida como la Guayana

holandesa). Cuando las autoridades holandesas lo descubren y envían sus tropas

a la jungla donde estaba establecido, el caballero desapareció. Los holandeses

descubrieron documentos relacionados con Cantillon escondidos sobre tierra

recién cavada. ¿Fue el cocinero francés quién llevó los incriminatorios

documentos hasta Surinam? ¿O era el propio Cantillon el que había fingido su

propia muerte y aún seguía vivo? (Antoin Murphy, The Genesis of

Macroeconomics)

Essai sur la

nature du commerce en général

Su principal obra, Essai sur la nature du commerce en

général fue publicada en 1755 en París. En la edición se deja constancia de

que iba a ser publicado primero en Holborn, Londres. Sin embargo, su editor murió

años antes de la finalización de la publicación, y la casa de publicaciones de

Guillyn francesa tomó prestada la edición. La obra es un exhaustivo tratado sobre

numerosos temas económicos: el papel del empresario, la función de los precios,

los canales de transmisión de la política monetaria, la relación comercial

entre las ciudades y el campo, un apéndice estadístico (este último no se ha

podido recuperar), etc. Su influencia fue notable en los “economistes”

franceses de la Ilustración (Quesnay, Turgot), más poteriormente en los economistas

dedicados al estudio de la función empresarial (Schumpeter) y por último

algunos economistas sobre teoría monetaria (F. A Hayek). Está por dilucidar si

David Hume y Adam Smith tomaron prestadas muchas de las ideas del ensayo sin

reconocimiento. Antoin Murphy piensa que David Hume no tuvo acceso al ensayo ya

que Political Discourses fue publicado en 1752 (el posible concepto

tomado fue el ajuste de desequilibrios mediante la balanza de pagos), tres años

antes de la publicación del ensayo de Cantillon. Sin embargo, es más probable

que Adam Smith tomase algunas de sus ideas para su The Wealth Of Nations

sobre todo en lo relativo al concepto de “mano invisible” (la teoría de

asignación de recursos de Cantillon) y el cómo los mercados se ajustan sin

reconocer la verdadera autoría de los contenidos (Murphy 1990).

La ventaja comparativa

de Cantillon con respecto a otros economistas

Son muchos los economistas que realizaron todos sus trabajos

desde la universidad o los ámbitos académicos sin haber experimentado en

persona muchos de los fenómenos que analizaban. Ello no es malo en sí, incluso

podría hacerlos más objetivos. Sin embargo, a la hora de analizar a los

empresarios o cómo se comportan, cómo perciben la realidad o cómo reaccionan creo que es importante haberse movido en ese ambiente, como hizo Cantillon

o cómo hacen muchos inversores y empresarios actualmente. Tal vez el conocimiento de estas personas no esté sistematizado en una obra académica con los estándares

convencionales y ortodoxos, pero sin embargo el hecho de que sea un

conocimiento muy cercano a experiencias reales aporta mucho valor añadido. Como diría Nassim Taleb, un elemento importante en la toma de decisiones o en la emisión de juicios es tener la piel en juego ("skin in the game"). Por suerte en este caso, además tenemos una obra que

sintetiza la mayor parte del pensamiento de Cantillon: Essai sur la nature du commerce en général. Y del pensamiento y legado de

Cantillon tratará la segunda parte.

Referencias:

- Antoin

Murphy, The Genesis of Macroeconomics, (2009)

- Antoin

Murphy, Richard Cantillon: Entrepeneur and economist, (1989)

- F. A. Hayek, Precios y producción, (1931)

- Richard Cantillon, Essai sur la nature du commerce en

général, (1730)