Un grupo de investigadores compuesto por miembros de la reserva federal de San Francisco, el Bundesbank y las universidades de California y Bonn publicaron a finales de 2017 un excelente análisis titulado “The rate of return on everything 1870-2015”.

Numerosos autores en el pasado han realizado labores de investigación calculando rentabilidades para la renta variable y fija con largas series históricas. La gran novedad en este estudio es que por primera vez se incorpora de una manera rigurosa un análisis sobre el mercado inmobiliario residencial que permite completar el círculo de los activos aptos para inversión.

Analizaremos a través de este breve artículo como se han comportado los activos sin riesgo (letras del tesoro y bonos del estado) frente a los activos con riesgo (inmobiliario y renta variable) para un período más que representativo de 145 años con datos de 16 economías desarrolladas. Es recomendable la lectura completa del artículo para poder entender los resultados y los métodos de cálculo empleados y poder entender las implicaciones de las dos guerras mundiales sobre dichos cálculos.

Activos con Riesgo

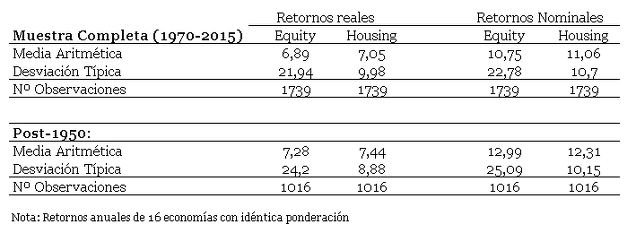

En la siguiente tabla podemos observar la media aritmética de los retornos de la renta variable y del mercado inmobiliario en términos reales y nominales junto con la desviación típica para la muestra completa (1870-2015) y la época posterior a la Segunda Guerra Mundial:

Los activos de riesgo han promediado un 7% de rentabilidad durante toda la muestra. Hasta 1950 el inmobiliario generó rentabilidades superiores a la renta variable, y desde entonces ha sido esta última la que ha generado retornos superiores. Si bien es cierto que las volatilidades incurridas por la renta variable son muy superiores a las del sector inmobiliario, hay un par de matices que se desarrollan extensamente en la investigación que conviene resaltar. Por un lado, el cálculo de las rentabilidades inmobiliarias se realiza con una media de precios sobre todas las transacciones mientras que en la renta variable se usan datos de cierre de año para los índices (generando un resultado con datos mas “suaves” en el caso inmobiliario). En segundo lugar, cuando se produce una contracción económica, el volumen de transacciones inmobiliarias sufre un “parón” considerable aportando menos datos negativos a la muestra y desvirtuando el cálculo de la desviación típica. Por último, mientras que construir una cartera diversificada internacionalmente de renta variable es relativamente simple y poco costoso, hacer lo mismo con una cartera inmobiliaria resulta impensable para la mayoría de los inversores.

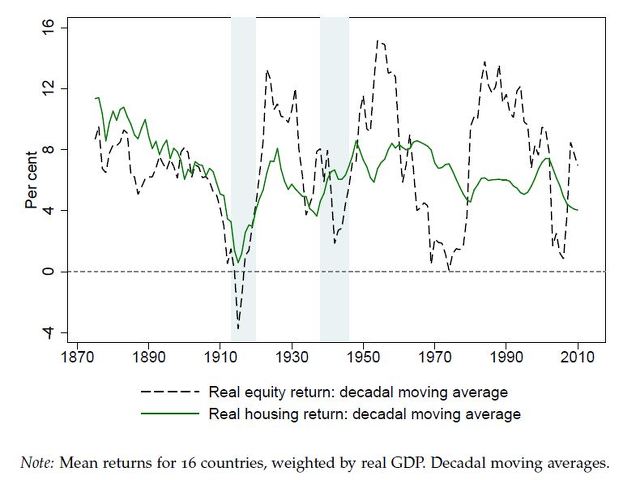

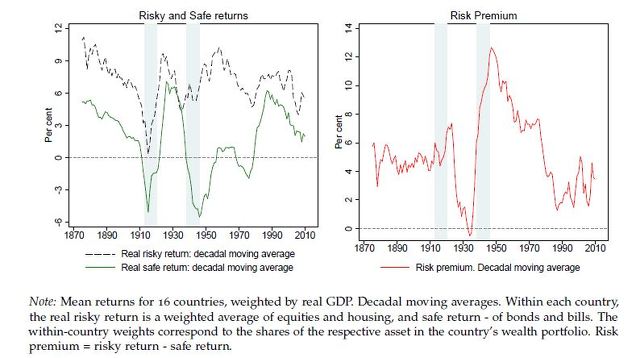

Dicha volatilidad puede apreciarse mucho mejor en el siguiente gráfico (resultados normalizados por décadas)

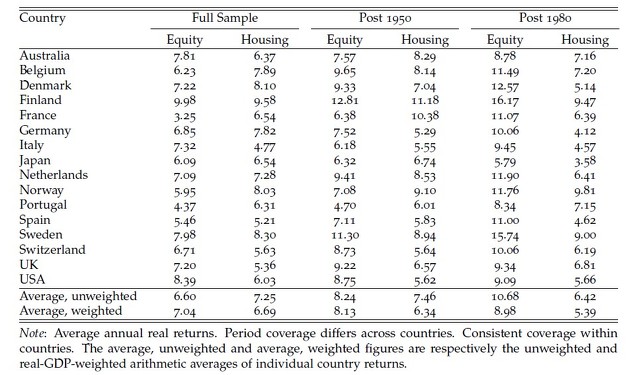

En la siguiente tabla observamos los resultados individuales de cada uno de los países que conforman la muestra. Apreciamos cómo el mercado de renta variable e inmobiliario español ha sido uno de los que ha presentado peores resultados durante toda la muestra (probablemente a consecuencia de la guerra civil), mientras que en las décadas posteriores a 1950 ha quedado por debajo de la media del resto de los países. Sin bien es cierto que en el período posterior a 1980 la renta variable española supera a la media del resto de países de la muestra, no ocurre lo mismo con el sector inmobiliario que se queda muy atrás respecto a dicho comparables.

Activos sin Riesgo

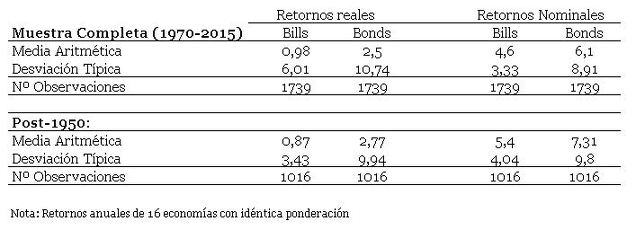

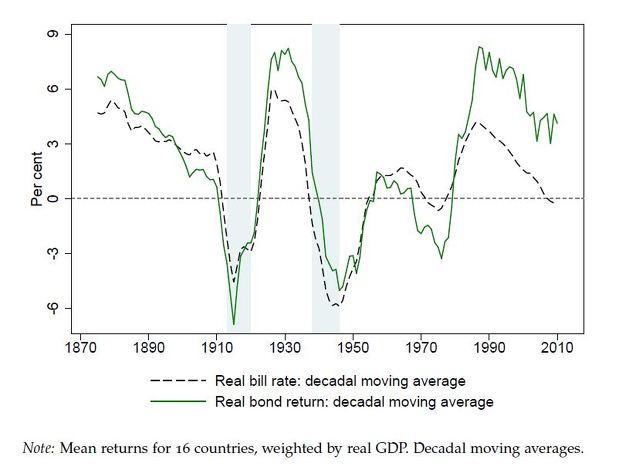

Mientras que los activos de riesgo han presentado históricamente unos retornos atractivos no podemos decir lo mismo de las letras y bonos del tesoro, que además han presentado una volatilidad muy superior de la que cabría esperar en el largo plazo.

Las letras han generado una rentabilidad anualizada histórica en términos reales por debajo del 1% mientras que los bonos del 2,5%. Ambos activos han ofrecido poca protección durante los períodos en la historia caracterizados por conflictos armados e hiperinflación.

Podemos observar en el siguiente gráfico que las épocas de tipos de interés bajos (e incluso negativos) no son una anomalía exclusiva del sistema financiero de la última década, sino que ha sido algo común durante la historia financiera moderna. Este hecho se pudo apreciar durante las épocas de las guerras mundiales al igual que en la época inflacionista de los 70. Las épocas de tipos altos ocurrieron en el período entre guerras y durante la época de lucha contra la inflación de los 80.

Hay numerosos autores que afirman que estamos entrando en una era de estancamiento secular (al igual que ha ocurrido en el pasado) donde las economías entran en la trampa de bajos de tipos de intereses que hace que se cuestione las políticas monetarias basadas en objetivos de inflación.

Conclusiones

Si enmarcamos en un gráfico el retorno medio de los activos sin riesgo y los activos de riesgo y observamos el diferencial entre ellos podemos sacar conclusiones interesantes.

Si miramos el diferencial de riesgo, éste se mantuvo en torno al 5% previo a la Primera Guerra Mundial, incrementándose unos años después de la Segunda Guerra Mundial para caer después dramáticamente hasta su mínimo histórico en niveles negativos con posterioridad a la Gran Depresión. A partir de ahí, durante dos décadas los activos de riesgo experimentaron una fuerte subida hasta alcanzar la cota máxima del 14% de diferencial en 1950. Durante las cinco décadas siguientes la prima de riesgo revertió hacia su media histórica (que ha sido del 4%).

Es interesante destacar que los períodos en los que los activos de riesgo han ofrecido altas primas respecto a la tasa libre de riesgo han coincido con épocas exentas de crisis sistémicas en el sector financiero (entre 1946 y 1973 no hay registradas ni una sola crisis bancaria en la muestra de 16 países analizados). Sin embargo, en las épocas donde los activos de riesgo han ofrecido poca prima sobre la tasa libre de riesgo han coincidido con severas crisis financieras.

Jacobo Arteaga Fierro

BrightGate Capital SGIIC S.A.