Hace ya casi tres años que una gran parte de la comunidad financiera está equivocada a la hora de anticipar caídas en las bolsas (sobre todo USA), en base a un error histórico de los bancos centrales, que estarían generando enormes burbujas. Quizá tengan razón, pero mientras tanto, se están perdiendo la extensión de ciclo alcista, cuando no directamente pierden dinero por buscar cortos (posiciones bajistas) demasiado pronto.

Explico mi enfoque metodológico a menudo, aportando matices y precisiones que ayuden a comprenderlo, pero sé muy bien que mucha gente sigue sin comprenderlo bien y/o discrepando abiertamente. En este post quiero matizar nuevamente mi postura, mostrando que no soy un "siempre alcista", ni un ingenuo inversor de largo plazo. Al contrario, soy muy consciente de los riesgos de la economía actual y de los mercados financieros. Pero considero que el timing es determinante, y la existencia de riesgos no nos dice nada sobre ese timing de giro a la baja. Siempre hay incertidumbre (y cuando no la hay, mal asunto).

Mi punto de partida, y mi punto de llegada son los gráficos. No hago nada que vaya en contra de ellos, por dos razones principales:

1- porque pienso que el mercado es soberano, que el precio contiene toda la información del mercado (la visible y la no visible), y que al final es el movimiento del precio lo que va a fijar tus beneficios o tus pérdidas, y por tanto es muy razonable gastar energías en analizar dicha evolución del precio.

2- porque considero que el TIMING es una parte importantísima en cualquier inversión. De nada sirve tener razón con tres años de adelanto, y mucho menos con cinco. Los gráficos me ayudan enormemente a determinar ese timing, hasta el punto de que a veces me pregunto si hay algo más en los mercados, además del Timing ;)

Dicho esto, aunque los gráficos son el Alfa y el Omega, tampoco hay que pensar que el camino entre medias no es importante. Al contrario, ese caminar es crucial: nos aporta información cuantitativa y cualitativa, porque ahí es donde construimos nuestro escenario profundo, ahí es donde obtenemos elementos clave para comprender el contexto en el que se desarrollan esos gráficos.

En ese caminar, se incluyen los indicadores Macro, Fundamentales y de Sentimiento, todos ellos muy importantes.

1- La expansión Macro ha sido un apoyo importante durante estos años, ya que echaba por tierra la inmediatez de esa posible corrección fuerte (por no hablar de tendencia bajista).

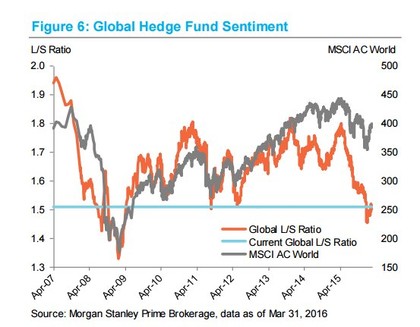

2-El Sentimiento es otro pilar que sigue chirriando cuando se plantea una caída fuerte en los mercados, porque tanto en Europa como en EEUU (y a pesar de los máximos de la bolsa USA), el sentimiento sigue oscilando entre el escepticismo y el miedo, lo cual me sigue dejando de piedra. Observen el siguiente gráfico, donde vemos que este movimiento lateral-bajista que han tenido los mercados desde el techo de marzo de 2015, se ha traducido en una caída en el Sentimiento de los gestores (de Hedge Funds) a niveles que normalmente se corresponden a grandes suelos de mercado de medio plazo. (L/S = Long Short Ratio, es decir, ratio de posiciones alcistas / bajistas por parte de los gestores. Al caer a mínimos, significa que la relación entre alcistas y bajistas está en mínimos, es decir, hay muy pocos gestores con posiciones alcistas en relación a lo que normalmente hay).

3- Por Fundamentales, los indicadores de valoración del mercado están en una "zona incómoda". Y de esto es de lo que quiero hablar en este post.

Los indicadores de valoración tratan de medir "cómo de caro" está la bolsa en su conjunto. El típico indicador de valoración es el PER, que compara el precio de las acciones con los beneficios que son capaces de generar las empresas. El problema es que estos beneficios fluctúan (o pueden fluctuar) mucho de un año para otro. Por eso se recurre a una media de los últimos 10 años, lo cual significa actualmente que en esa media incluímos el desplome de 2008. En el siguiente gráfico vemos el famoso CAPE (PER cíclicamente ajustado):

Es discutible y hay polémica. Pero lo cierto es que barato barato, no está. Por encima de la media estamos, y por lo tanto estamos más cerca del final que del principio.

Además, es muy importante tener en cuenta que estos indicadores de Valoración son los de más largo plazo que hay. Mucho más que los indicadores Macro, y los de Sentimiento. Por eso, este indicador CAPE y los que vamos a ver a continuación, solo sirven para enunciar una frase como ésta:

"Es muy probable que el rendimiento medio anual de la bolsa durante los próximos 10 años sea inferior al rendimiento medio anual histórico"

Dicho de otra manera, si la bolsa ofrece un rendimiento medio anual (aproximado) del 8%, es muy probable que un inversor que compre HOY, obtenga un rendimiento medio anual durante los próximos 10 años, claramente inferior a ese 8%.

¿Significa eso que un inversor de medio-largo plazo debe estar YA fuera de mercado? Pues no lo creo. Al menos bajo mi enfoque metodológico, las tendencias están para acompañarlas, y como no pretendo tener ninguna bola de cristal, ni siquiera intento "ver" un techo de mercado antes que los demás, por lo que hasta nueva orden, los mercados siguen subiendo, como hacen dos terceras partes del tiempo (o más).

Por defecto, considero que el lugar NORMAL donde debemos estar, es invertidos en mercado y al alza. Otra cosa muy distinta es en qué porcentaje, con qué herramientas, con qué grado de diversificación, con/sin coberturas, y con qué margen de seguridad. Todas estas preguntas (y respuestas) son mucho más importantes que esa pregunta binaria de "alcista/bajista".

En mi caso, al utilizar OPCIONES como vehículo de inversión (=trading de medio plazo), y ceñirme a índices grandes como DAX y SP500, consigo una diversificación geográfica y sectorial ampliamente satisfactoria, pudiendo invertir mi tiempo y energía en analizar el Timing y la tendencia mayor de la bolsa y la economía.

Con las opciones consigo además hilar muy fino en cuanto al nivel de riesgo exacto que quiero asumir, el beneficio que espero obtener, y todo ello bien referenciado a un marco temporal, que es donde un gran número de inversores se pierde.

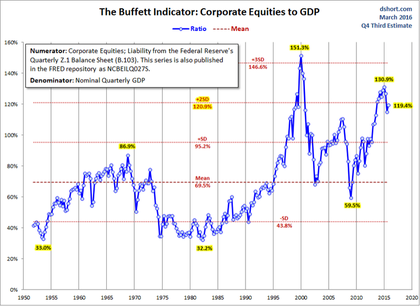

Valoración de mercado: el Ratio de Buffet.

Antes hemos hablado del CAPE. Hay otras formas de valorar si el mercado está caro o barato. Por ejemplo, el famoso Ratio de Buffet, que mide la capitalización bursátil del mercado y la compara con el PIB del país. Podéis seguirlo actualizado en este enlace, de donde saco estos gráficos.

Ocurre algo parecido que con el CAPE: la teórica reversión a la media no es tan idílica como nos gustaría. Desde 1980 ha ido subiendo y subiendo, hasta romper récords en 1999. Después ha oscilado fuertemente, y ahora estamos en zona de máximos. Por lo tanto, cautela. Pero eso sí, cautela de largo plazo.

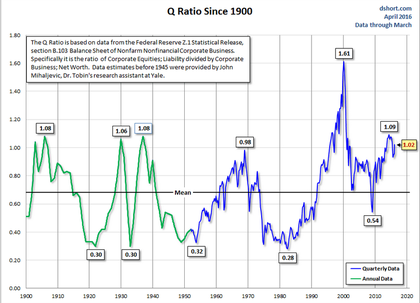

El Q-ratio.

Este indicador de valoración es muy curioso. Lo desarrolló el premio nobel James Tobin (sí, el de la tasa Tobin), y mide la relación entre el precio de mercado y el coste de sustitución o reemplazo de todas las compañías. El cálculo es complejo, y como todos, muy aproximado. En este enlace también lo podéis seguir actualizado regularmente.

La lectura es parecida: si quitamos el gran exceso de la burbuja de los años 90 (y su techo en el año 2000), y lo consideramos una "anomalía histórica", resulta que estamos en zona de techo. Por lo tanto, misma conclusión: cuidado con esperar un gran rendimiento de la bolsa USA durante la próxima década, desde los niveles actuales.

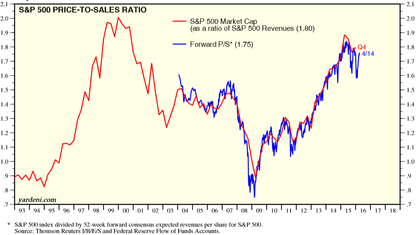

Ratio Price/Sales.

Para terminar, este ratio compara el precio de las acciones con las VENTAS de las empresas, del que habló Enrique García en este interesante post (aunque referido a empresas en particular, no al mercado en su conjunto como hablo aquí). También estuve hablando de ello unos días después en este post: "La bolsa USA no está barata pero eso no implica vender", donde también hablo de los argumentos expuestos aquí (de otra manera).

Conclusión.

El objetivo de este post es recordar el contexto en el que estamos a nivel de Valoración de mercado, para que nadie piense que el mercado está fácil ahora mismo. Mi posición sigue siendo la de acompañar la tendencia, con una Macro expansiva, y un Sentimiento más cerca de la depresión que de la euforia, algo realmente sorprendente, y que podría justificar una impactante extensión alcista, que ahora sí, nos permitiría hablar de burbuja en la renta variable (además de en la renta fija, donde los precios están claramente hinchados).

Estamos pues en quizá la fase de mercado menos fácil. Seguimos alcistas, y podemos estar así mucho tiempo más, pero con un trasfondo de riesgo que echa para atrás a muchos inversores. La cuestión por tanto no es si ser alcistas o no, sino si debemos estar sin coberturas o no, y de una forma más amplia, cuál es el grado de riesgo que queremos asumir.

Las opciones son una excelente forma tanto de cubrir carteras, como de alcanzar un grado de exposición a mercado muy controlado y preciso. Nos proporcionan un amplio abanico de configuraciones, donde la posibilidad de vender PUTs muy OTM es para mí la más interesante.

Sea como sea, es importante no llevarle la contraria al mercado (o hacerlo de forma controlada para limitar los daños en caso de error). La tendencia de medio y largo plazo es alcista, y además está reanudando el impulso alcista después de un año de consolidación (USA) o corrección (Europa), como comenté aquí. El momento (o TIMING) en el que todas estas consideraciones de tipo Fundamental pasen a primer plano, es realmente la incógnita a resolver. Por ahora, siguen siendo un desagradable ruido de fondo, pero no suficiente como para apagar ya la música.

Yo lo tengo claro el grafico por encima de todo, entiendo que expertos con carreras y master en mercados financieros detesten el AT, dominar el AT es coger un atajo y saltarse todo,

Si los ratios marcan lo que marquen, sentimiento, si la economia está bien como si está mal, deflacion, inflacion, recesion ,etc, si estas pendiente de estas cosas , que en realidad son cosas que lees o te lo cuenta alguien, eso te va a limitar el AT. por la razon de que elgrafico lo ves, pero lo otro es porque te lo cuentan porque realmente no lo sabes, te lo cuentan te lo crees o nó,

Pero la duda que tengas tiene que ser del grafico no porque te lo cuenten, porque te puedes encontrar con divergencias, pero si te quedas con un grafico el que sea, no existirá ni sentimiento, ni divergencias, si todo va mal o bien no tendrá relevancia,

Mi clave es simplificar, acortar, el camino mas corto sin rodeos, dejemos las apuestas, los sentimientos los peres las recesiones los crecimientos y todo lo referente a la liturgia bursatil a los demas, avreviar, abreviar, todo lo demas para los otros, que sabré lo que tengo que hacer, jajajaja

Saludos

En respuesta a Pepe Mary Y el chucho de colastani

Bueno, en realidad puedes observar datos sin que te los cuente nadie. Vas a la fuente, los recoges, los tratas y los analizas. Por ejemplo, te vas al INE, a Eurostat, a FRED, etc...

Por otra parte, el Análisis Técnico es mucho más usado de lo que se dice. Muchos gestores "no técnicos" miran gráficos antes de comprar o vender, lo sé de buenas fuentes... Y a nivel académico cada vez tiene más peso. De hecho, se otorgan más premios nobel últimamente a gente que demuestra la INEFICIENCIA de los mercados financieros. Existe también un "journal" internacional para los analistas técnicos donde publicar investigaciones y herramientas nuevas.

Desde el IEATEC (Instituto Español de Analistas Técnicos y Cuantitativos), estamos también haciendo mucho en España para que el Análisis Técnico crezca y se desarrolle sobre bases serias, rigurosas y académicas...

Saludos!

En respuesta a Niko Garnier

Pero si el grafico final que es el precio ,es el bueno todo lo demas no tiene sentido por lo menos para mi, porque el grafico final te lo dá todo,el INI ,eurostaf , y el otro, de que me sirve ante el precio, te lo saltas todo, que las cosas vayan bien o mal no tiene relevancia a nivel especulativo, la gente especula con la economia me doy cuente de que yo no especulo con la economia,

Noto de que hay una gran hipocresia por tus palabras con el AT.

Expertos que desprestigian el AT y son los que mas lo miran, jajaja

Como yo digo, todo eso para los demas menos para mi, que yo sabré lo que tengo que hacer:jaja

En respuesta a Pepe Mary Y el chucho de colastani

No maleinterpretes este comentario tu articulo es un gran articulo me gusta mucho,

Lo de la hipocresia es de los gestores que miran el grafico todo el dia y hablan mal del AT.

NO DE TU ARTICULO y de lo que escribes,

Muchas veces se malinterpreta lo que se escribe,

Y ademas en los mercados financieros la hipocresia no tiene relevancia

En respuesta a Pepe Mary Y el chucho de colastani

Jajajaja no te preocupes Pepe, ya sabes que para mí tú tienes licencia para matar. Eres el 007 de los mercados ;)

Un abrazo!

"...Y ademas en los mercados financieros la hipocresia no tiene relevancia."

Pepe, cállate un rato, joder: nos dejas en evidencia a los demás cada dos palabras. :)))))

El técnico hoy en día

se debe conocer, al igual que los fundamentales y lo macro.

Si no, estaremos muy limitados.

En respuesta a Andrés Corral Márquez

Totalmente. Para mí los cuatro pilares son: Macro, Técnico, Fundamental y Sentimiento. Son los 4 pilares de mi web Global-Trader.net ;)

Saludos !

Niko lo más importante para un emprendedor es la reputación a largo plazo y sin ser un experto certificó q lo estás trabajando

Muy buen artículo, aunque no acabo de entender algunas puntos. No acabo de entender que, si estamos en máximos históricos (quitando la anomalía 1999) por qué tu perspectiva es alcista. Yo solo vería una clara perspectiva alcista si la economía real mostrará un vigor que no tiene en aspectos clave a largo plazo: productividad; bajo nivel histórico de inversión; agudización del desequilibrio de renta (el famoso 1%)... Y conste que no soy partidario de que el estado redistribuya por que sí. Retroceso de la población.

Quizás es que no entiendo bien el engarce entre gráficas y fundamentos macro. Un saludo.

En respuesta a Miguel Navascues

Es una buena pregunta, y me consta que mucha gente la comparte.

1- Soy alcista porque la tendencia lo sigue siendo. Eso no significa que mi perspectiva sea de subidas fuertes a dos años. En realidad no hago previsiones, sino que acompaño al mercado y me salgo (progresivamente) solo cuando el sesgo técnico vaya siendo bajista a corto, medio y largo plazo. Es decir, pongo el foco en el timing, más que en la proyección a largo plazo.

2- El vigor de la economía real no es decisivo para iniciar un mercado bajista. Ahí es donde mucha gente se pierde, porque no comprenden bien la naturaleza de los mercados bajistas.

Como bien explica Hugo desde hace años, es suficiente con que la Macro sea expansiva, es decir, que la economía "no se gripe", para que la bolsa suba (o no caiga de forma duradera). La clave es una posible RECESIÓN. Lo demás son matices que no variarán la tendencia de fondo. ¿Estamos ante una recesión inminente? Si respondes que sí, entonces hay que salirse del mercado. En caso contrario, hay que seguir "aguantando", porque por defecto hay que estar largo en la bolsa (alcista). Con toda la cautela de lo que expongo en este artículo...

En resumen, mi tesis es que los mercados siguen alcistas técnicamente, y la macro no muestra una recesión inminente ni en Europa ni en EEUU, a pesar de todos los "peros" que se ponen. La bolsa USA no está precisamente barata, pero tampoco lo estaba hace 2-3 años y mira...

En Europa está más barata, pero el nulo crecimiento de los beneficios empresariales durante los últimos 10 años es algo que le pesa mucho. Igual si por fin entramos en un crecimiento cíclico de esos beneficios del Eurostoxx, se podría dar un nuevo tramo alcista en las bolsas europeas, en paralelo con la mejora Macro que se observa en Europa (siempre que la fortaleza del euro no la eche por tierra...).

Hay que evitar bajarse del tren demasiado pronto, las bolsas casi siempre pillan a contrapie y cuando lo ves "claro", los índices ya han subido al menos un 20%...

Espero haber aclarado algo mi postura. Que conste que esto no significa que los mercados no puedan caer ahora mismo y estemos en las puertas de una nueva crisis. Lo que significa es que para mi punto de vista, no estamos en un mercado bajista y por lo tanto no es momento de vender. Igual "mi momento" de vender acaba siendo un 10 o 20% más abajo, pero lo habré hecho cuando considere que es correcto. Tener razón o equivocarse en bolsa no es algo que dependa de un sola operación ganadora o perdedora, ni de ganar o perder un 10 o 20% más o menos en un momento dado, sino de tener un método coherente y sólido, que resista eventos de tipo "cisne negro", y sea ganador en el largo plazo.

Saludos !

Me lo has aclarado perfectamente.