Se suele utilizar el spread del bono Treasury 10 menos 2 años, pero yo prefiero ir directamente al Federal Fund rate (FFr), que es el que maneja la FED en su política de tipo de interés. En el primer gráfico represento el spread diario del 10 años menos el FFr, que señala con gran sensibilidad su caída a negativo cuando está muy próxima la recesión (representada por las barras grises).

En la posición por encima de cero que tiene hoy, indicaría la escasa probabilidad de una próxima recesión. La tendencia es tendente a cero, pero aún está por encima, como lo está el spread más usado del bono 10 menos 2 años. El motivo de usar este indicador es que el 2 años es sensible al FFr a la vez que a las expectativas de mercados, pero de lo que se trata es de que eso FED, cuando sube su tipo más allá de un nivel y con brusquedad, la que directamente provoca las recesiones porque los agentes que están sosteniendo posiciones con financiación a corto se ven atrapados por un tipo superior a la rentabilidad que obtienen.

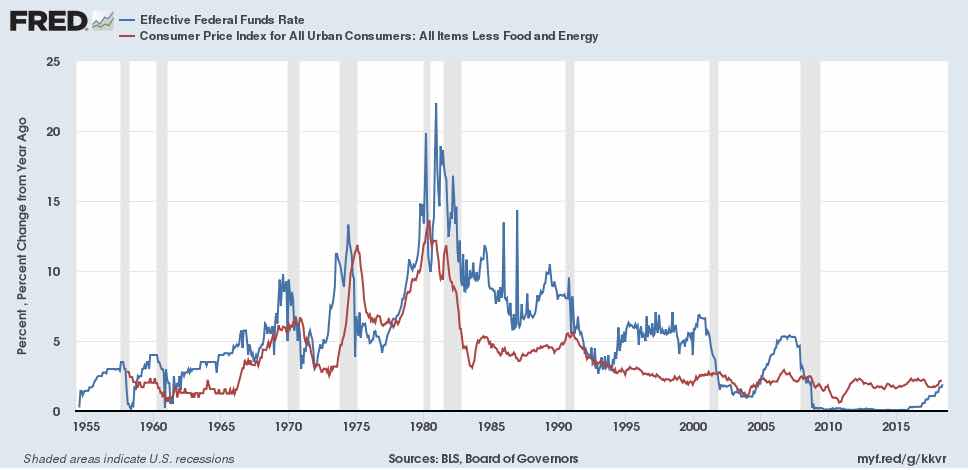

En el gráfico siguiente, la línea azul es el FFr, y es claro su efectividad en meter la economía en recesión cuando “la FED se pasa”: sube demasiado y demasiado deprisa su tipo oficial.

¿Por qué actúa así la FED? Porque la inflación, representada por la línea roja (IPC menos energía y alimentos) “se le escapa de las manos”, y determinados grupos - Congreso, prensa, etc - empiezan a presionar en un sentido o en otro (sí amigos, no todo es tecnicality). En todo caso, vemos como la inflación, hoy, está a un nivel muy plausible, por lo que es de esperar que la FED se comporte moderada y pausadamente.

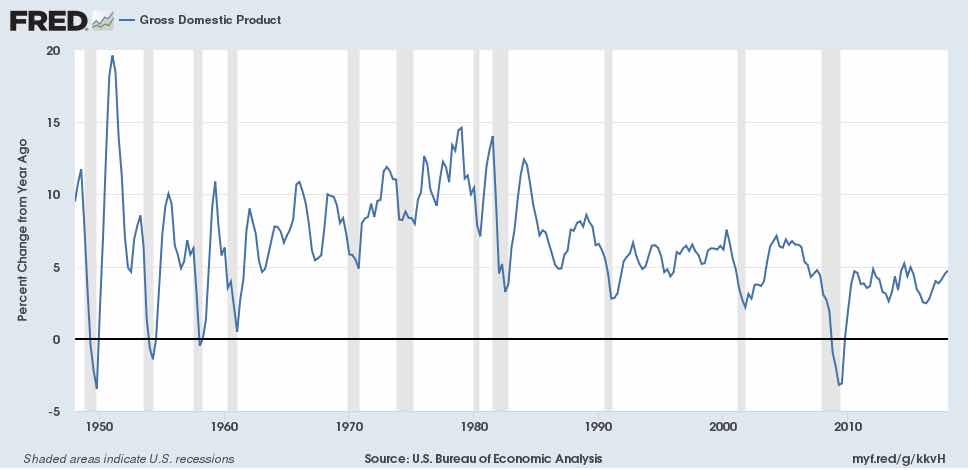

El mismo mensaje se puede extraer del PIB nominal (PIB real más precios), que se mueve levemente por debajo del 5% anual, una tasa casi óptima.

Lo único alarmante es la baja tasa de paro, con un 3,8%, que invita a pensar en inevitables presiones salariales y de precios.

De hecho, la FED publica unas expectativas de tipos de interés de los miembros del FOMC (comité de decisiones) mucho más altas que las expectativas de mercados. Pero esto lleva años siendo así, y hasta ahora han acertado los mercados con sus expectativas más moderadas, como se ve en la imagen:

Por lo tanto, todo apunta a que la FED no va a reaccionar bruscamente con los tipos al alza. El otro día, Jorge Alarcón nos recordaba que Larry Summers recomendaba a los bancos centrales tener paciencia en su objetivo de normalizar tipos, que las economías estaban en un estado muy delicado, y que era dudoso que la inflación se fuera a disparar. Pues eso.