Hace unas pocas semanas, Emilio Botín -presidente y accionista de referencia del Banco Santander-, dijo lo que ya es otra de sus célebres frase: "Es un momento fantástico para España, llega dinero de todas partes".

Desde entonces, muchos profesionales y aficionado de la bolsa, han interpretado esto como si la renta variable estuviera subiendo debido a ese torrente de nuevo dinero internacional que estaría entrando en los fondos y otros vehículos de inversión nacionales.

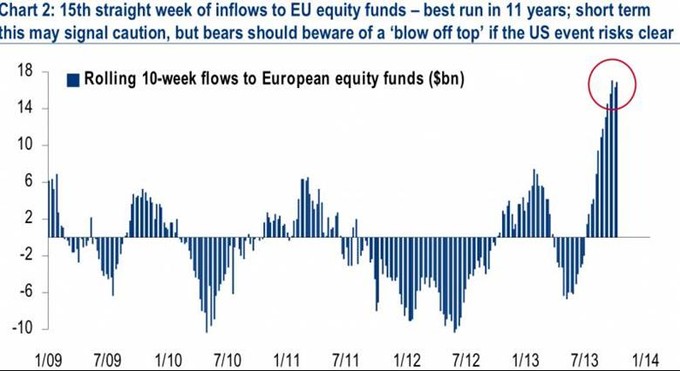

Pero ¿es realmente así? En mi opinión no. Creer que una entrada positiva neta de capital determina las cotizaciones, es un error. Observe el siguiente gráfico donde se muestra el flujo de dinero hacia fondos de inversión europeos que invierten en acciones. Estamos en máximos de muchos años.

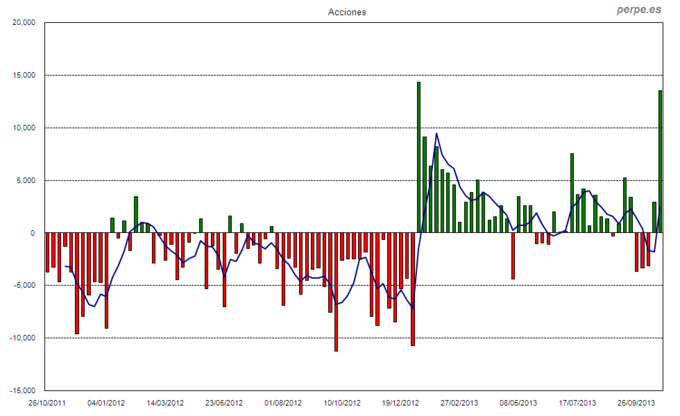

Sin embargo, muchos observadores se quedan solamente con lo que quieren ver. La bolsa europea hizo suelo en agosto de 2011 aunque muchos crean que el suelo lo hizo en 2013 o en algún punto de 2012:

Ese "suelo" bursátil y la primera fase alcista a lo largo de todo el año 2012, tuvieron lugar en medio de un mar de dinero que huía de los fondos de inversión sobre acciones, tal y como muestra el primer gráfico.

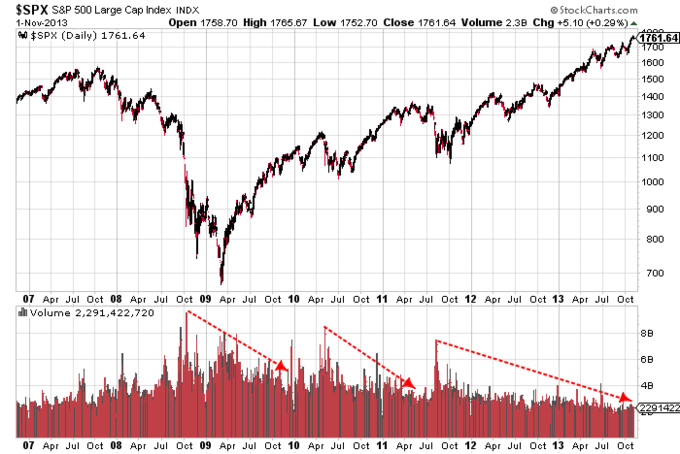

Observe el siguiente ejemplo al otro lado del "charco", en EEUU:

Para sorpresa de muchos, la bolsa americana escaló posiciones en medio de un continuo flujo negativo que sufrían los fondos de inversión en acciones de aquél país. Sólo a partir del año 2013, el flujo neto se tornaría definitivamente positivo, pero antes hubieron de transcurrir, nada menos, que 4 años de bolsa alcista. Si un inversor hubiese esperado a que "el dinero volviera a la bolsa", se habría perdido uno de los más potentes rallies alcistas de todos los tiempos.

¿Cómo es esto posible? La cuestión es que no es el dinero de más o de menos el que mueve las cotizaciones, por muy chocante que esto pueda parecer.

Por esta misma razón, el análisis del volumen, al menos en los términos en el que la mayoría de analista lo hace, no sirve de mucho. La teoría más extendida dice que unas cotizaciones crecientes junto con un volumen creciente es un signo alcista y, que cuando las cotizaciones ascienden en un entorno de volumen decreciente, la subida "no es de fiar". Pero esto, simplemente, no es así. El volumen siempre aumenta en momentos de pánico y siempre desciende a medida que el pánico se desvanece y las cotizaciones escalan posiciones:

Entonces, si no es el volumen (o su variante "que haya más compradores que vendedores") ¿qué es lo que hace subir o bajar las cotizaciones?

Simplemente la oferta y la demanda. Pero no la oferta y la demanda medida en términos cuantitativos, sino según las expectativas y necesidades de los inversores en un escenario determinado.

El ejemplo perfecto serían dos personas que negocian un vaso de agua en dos entornos muy diferentes.

En un escenario, el vendedor le ofrece al comprador venderle un vaso de agua mientras ambos se encuentran al lado de la más fluida de las cascadas de agua potable ¿cuánto pagará el comprador por ese vaso de agua?

En en el otro escenario, el vendedor le ofrece al comprador venderle un vaso de agua mientras ambos se encuentran en el desierto más inhóspito de la tierra. ¿cuántos euros puede pedirle el vendedor al comprador para finalizar la transacción?

Observe que en ambos ejemplos el volumen es 1, el comprador es 1 y el vendedor es 1, sin embargo la fluctuación de precios es máxima según hablemos de un escenario u otro.

Lo mismo ocurre en bolsa. No es lo que los compradores tengan en su monedero lo que determinará la subida de las acciones, sino la prisa y urgencia que tengan para comprar o para vender.

Por mucho que el volumen sea negativo en fondos sobre acciones, si unos pocos creen que hay que pagar más y más cada mes porque creen que la economía está mejorando y que las expectativas son y serán mejores, entonces la bolsa sube.

Lo que mueve las cotizaciones es la oferta y la demanda. Oferta y demanda que en el mercado de acciones no corresponde exactamente a cosas que se puedan medir o cuantificar con exactitud, sino que es dependiente, en gran medida, de cosas tan difícilmente cuantificables como la confianza, el miedo y las expectativas de los inversores.

Esto no quiere decir que la psicología del público es todo lo que determina las cotizaciones, pero sí es un factor clave a diferencia de los flujos y el volumen, lo cuales no tiene correlación con lo que hacen los precios.

P.D. Mañana martes, comienza el Curso online de Bolsa que imparto (también disponible en vídeos). Es la última convocatoria de este año. Más información aquí.