Cuántas

veces hemos escuchado en los medios de comunicación, ¿el mercado está muy volátil? Y lo normal es que se estén refiriendo

a movimientos erráticos del mercado,

típica zona de congestión, donde los precios suben y bajan sin tomar un camino

definido. Pero esto no es volatilidad, la mayoría de veces estas zonas de indefinición,

precisamente son las menos volátiles, se suele confundir estos conceptos, incertidumbre

con volatilidad.

La

volatilidad es un concepto estadístico, basado en las variaciones de los

precios respecto de su media y en la amplitud de esa variación, lo que se

denomina DESVIACION.

Si

tomamos la media de temperatura máxima del día en el mes de Enero, veremos que

es por ejemplo 12 grados, y su variación de un día para otro será de +/- 3

Grados, sin embargo en el mes de Abril, la temperatura media podría ser

igualmente de 12 grados, pero la variación de un día a otro sería de +/- 6

grados, maravillosos días de primavera de 18 grados frente a días de máximas de

6 grados. En este ejemplo la media es la misma pero la desviación es el doble

en Abril que en Enero, decimos que las temperaturas máximas de Abril son mas

VOLATILES, su desviación es mayor.

Calcular

la volatilidad del mercado no es difícil, se trata de obtener el precio medio

de un valor por ejemplo Telefónica, durante una serie de días (n) y luego sacar

la distancia del precio de cada día con respecto a esa media. Bueno he hecho

una generalización, no es exactamente así, pero se trata de pillar el concepto,

y básicamente es saber la dispersión de una serie de datos.

Así que

vamos a la parte práctica, si queremos saber la volatilidad de Telefónica los últimos

60 días, solo tenemos que ir a cualquier programa de gráficos de bolsa e

implementar el indicador VOLATILIDAD para 60 días, y voila ya tenemos el dato. Hoy

día 6 de Diciembre Telefónica ha cerrado en 10.10 Euros, y su volatilidad de 60

días es de 22.55.

¿Y esto que significa?, técnicamente esto nos quiere

decir, que hay una probabilidad del 68% que Telefónica dentro de un año, este

un 22.55% por arriba de 10.10 € o un 22.55% por debajo de 10.10 Euros por acción.

Ósea que tenemos una probabilidad del 68% que telefónica dentro de una año este

entre 12.37 € y 7.82 Euros.

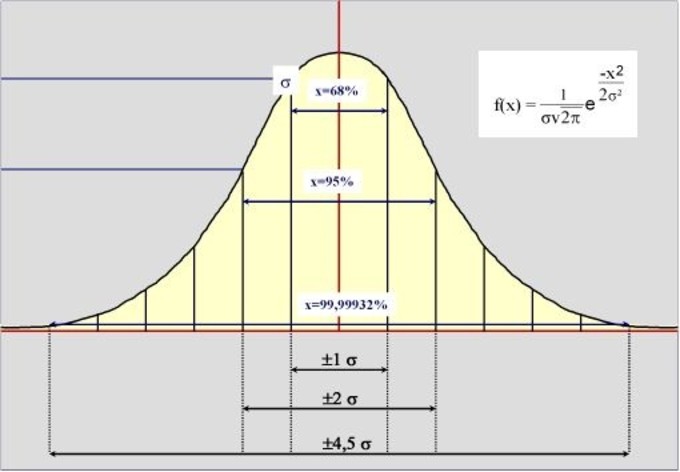

¿Y por qué un 68% de probabilidad? No os asustéis, es un cálculo estadístico, voy a

poneros un grafico de una campana de Gauss, para que comprendáis el concepto.

En esta campana de Gauss, la linea roja central, representa el valor medio. Y el termino X se corresponde con un area de la campana.

En el primer caso X= 68% se corresponde con (+/- 1 Sigma), es el simbolito de abajo, ese simbolo Sigma es lo que se denomina DESVIACION

Si en vez de tomar (+/-1 Sigma) tomamos (+/-2 Sigmas), entonces vemos que el area X = 95%, osea que con 2 sigmas la probabilidad aumenta al 95%

Aplicado a nuestro ejemplo de Telefonica, la linea central es el precio de 10.10 Euros, y la Sigma es +/- 22.55% eso significa tal y como he explicado que con una volatilidad del 22.55% hay una probabilidad del 68% que el precio dentro de un año este +/- un 22.55% de su cierre de hoy.

Si en vez de 1 Sigma tomamos 2 Sigmas, tendriamos una probabilidad del 95% que el precio dentro de un año este (22.55 X 2) = 45.10% mas arriba o abajo del cierre de hoy, es decir tendriamos una probabilidad del 95% de estar entre 14.66 € y 5.54 Euros.

Bueno espero que no os hayais asustado, y se comprenda el concepto de VOLATILIDAD.

Vamos a complicar un poco los conceptos, los datos que he dado se han obtenido de los precios de Telefonica de los ultimos 60 dias, si tomamos 200 dias la volatilidad sale 32.97%, es decir que en funcion de los datos pasados que tomemos, podremos tener distintos valores de volatilidad. Para los ultimos 20 dias la volatilidad de TEF sale 11.73. Os estais dando cuenta, a 20 dias = 11.73 a 60 dias = 22.55 y a 200 dias el dato es de 32.97%, la volatilidad a mas corto plazo esta descendiendo, logico, si miramos el grafico en los dos ultimos meses veremos que la indefinicion se esta trasladando a baja volatilidad. El precio sube un dia y baja al siguiente, pero en rangos de DESVIACION cada vez menores.

Los operadores de OPCIONES precisamente lo que compran y venden es VOLATILIDAD, ya que el precio de una opcion es funcion de:

1º El precio al que cotiza el subyacente (dato conocido TEF cotiza a 10.10 Euros)

2º Precio de ejercicio o Strike por ejemplo PUT 9.00 de TEF (dato conocido)

3º Fecha de vencimiento de la opcion (dato conocido, con mirar un calendario es suficiente)

4º La VOLATILIDAD ( ese es el dato que no se conoce y que el mercado negocia)

Asi pues los operadores de opciones compran y venden volatilidad, es decir apuestan que esta va a subir o bajar, y por tanto las opciones subiran o bajaran de precio, ya que intentan adivinar como estara la volatilidad en el futuro, es decir, si los rangos de precios de Telefonica seran mayores o menores a los actuales.

Por tanto existen TRES TIPOS DE VOLATILIDAD:

VOLATILIDAD HISTORICA es la que obtenemos de los precios pasados, tal y como os la he proporcionado del grafico de telefonica, y que un programa como Matastock, Visualchart, etc nos pueden proporcionar.

VOLATILIDAD IMPLICITA es la que compran y venden los operadores, es decir es la que se negocia en el mercado en funcion de las espectativas que tienen los operadores. Cuando una opcion PUT 9 de TEF cotiza por ejemplo a 0.88 si sabemos que la volatilidad es el unico dato no conocido del mercado, podriamos calcular que su volatilidad es del 25.42%. Esto nos diria que el mercado esta comprando y vendiendo una volatilidad mayor que la historica que recordais era de 22.55%.

Como informacion importante, el indice VIX se calcula precisamente en funcion de la volatilidad implicita que se negocia en el mercado.

VOLATILIDAD FUTURA es la que a todo el mundo le gustaria conocer, si eres capaz de adivinarla, o calcularla de alguna forma, serás el hombre mas rico del planeta.

Bueno espero que esta primera entrega os pueda resultar de ayuda, al menos para tener conceptos que maneja el mercado, pero que muchas veces no se conoce bien su significado.