Desde hace ya meses, gracias a Ángel Martín Oro, vengo prestando mucha atención al sector inmobiliario estadounidense y manteniendo (tanto con él como con mucha más gente) largas conversaciones sobre la recuperación, las perspectivas, la sostenibilidad de dicha recuperación o los riesgos de que se repita la burbuja. Aunque nunca he sido demasiado optimista (sobre todo por el miedo de que ciertas empresas no hayan terminado de ajustar sus estructuras por los impulsos monetarios distorsionadores de Bernanke) sí es cierto que he visto inconfundibles signos de recuperación, me remito a: “¿Cómo aprovecharse de la recuperación del sector inmobiliario de EEUU?” y a “Venga, un poco de optimismo sobre EEUU: El sector inmobiliario” como buenos análisis de Ángel para comprender por qué observábamos estos buenos síntomas en el mercado inmobiliario norteamericano.

Sin embargo, desde hace un par de meses la situación está cogiendo unos derroteros diferentes. Tranquilos, no hay síntomas de alarma (es decir, de caída grave) pero sí, como trataré de demostrar, hay ciertas luces de alarma que debemos encender y ser mucho más prudentes por lo que desde luego es una ralentización de la recuperación del sector y puede ser un ligero frenazo en el mismo.

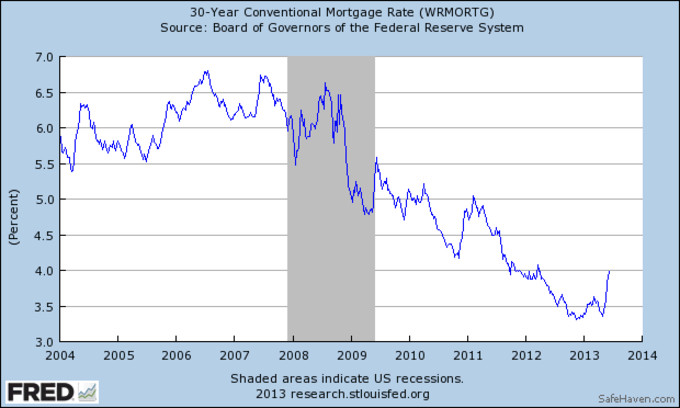

Lo que había ocurrido, a grandes rasgos, es que se había combinado una oferta muy restringida de activos hipotecarios (principalmente porque las grandes constructoras zombificadaspor cortesía de Bernanke habían podido ajustar el sector vía precio y vía cantidad) con un tipo de interés que había caído de manera muy intensa los últimos meses. De hecho, la caída de los tipos de interés del mercado hipotecario llevaba tratando de impulsar el sector desde hacía ya mucho tiempo:

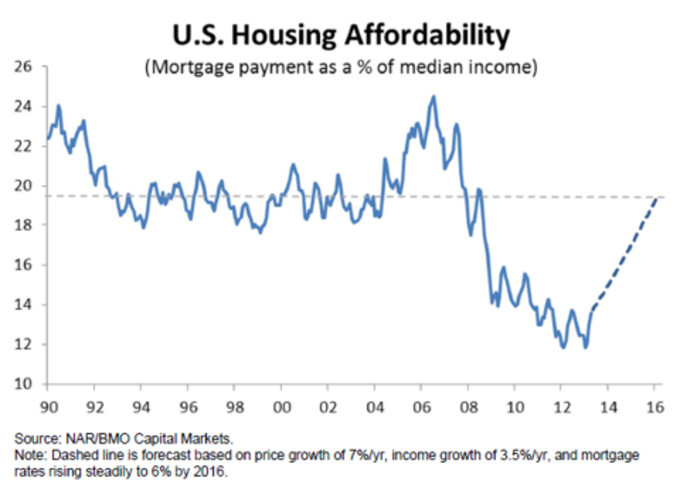

La subida del tipo de interés que el mercado está experimentando en este momento es desde luego muy significativa y la que ha provocado que muchos analistas comiencen a poner en dudas la recuperación del sector. De hecho, estas subidas forzaron unas declaraciones de Bernanke para mi gusto excesivamente optimistas, en las que aseguró que incluso si los tipos de interés volvían al 6% (niveles pre-crisis) y los salarios se incrementasen en un 3,5% en ese mismo periodo, el precio de los activos inmobiliarios todavía podría aspirar a crecer un 7%. Algo que también piensa BMO asegurando que, aunque en relación a los ingresos medios el precio de la vivienda vaya a verse incrementado, este incremento no llegará a la media desde 1990 hasta el 2016 (que es un poco menos del 20% de los ingresos medianos):

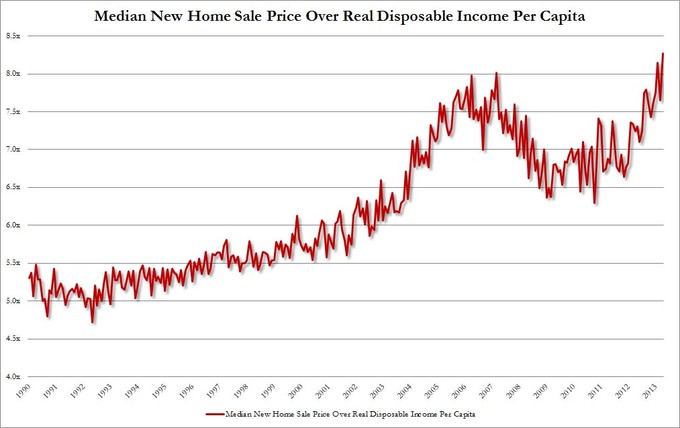

Llegados a este punto uno se puede preguntar por qué la recuperación del sector se ha hecho esperar tanto tiempo. Puesto que si las perspectivas eran tan optimistas y los tipos de interés están inferiores al 6% desde el 2010 la recuperación podría haberse adelantado. Algunos analistas, cuando se plantean esta cuestión, responden asegurando que los salarios medianos aún no han llegado al pico de 2008 (mientras que el precio mediano del sector inmobiliario sí ha sobrepasado los niveles de 2008 acumulando un increíble rally en 2013 del 26%, un 10% YoY), razonamiento al que suman la restricción crediticia. Empero, como muchos monetaristas austriacos asegurarían, esto es influencia del pensamiento económico de David Ricardo que aumentó en exceso la importancia de la oferta monetaria (y de los agregados monetarios) en el análisis de la economía. Por ello, la restricción crediticia no retrasó la recuperación por la dificultad del acceso a la liquidez, ni tan siquiera ello combinado con los bajos salarios (puesto que como hemos visto en el gráfico anterior, el pago de hipotecas descendió hasta suponer un 14% de los ingresos en 2009), sino que esto fue debido a que la economía americana estaba necesitada de mucho más ahorro, de amortizar deuda en el sector privado, reducirla y reajustar su estructura productiva. Algo que, hasta que no se hizo, no permitió que familias y empresas comenzaran a utilizar la nueva liquidez y a aprovecharse de estos nuevos y reducidos tipos.Llegados a este punto, una vez se hubo reestructurado lo que se tuvo que reestructurar, comenzó de nuevo la demanda de crédito y la compra de activos inmobiliarios. Hace poco publicaba zerohedge un gráfico que tenemos que tener en cuenta antes de continuar hablando:

Es decir, frente a los datos que estábamos viendo hasta ahora, nos topamos de bruces contra el dato del precio de la nueva vivienda construida contra la renta personal disponible. No olvidemos que los datos de affordability que estábamos viendo hasta ahora computaban todos los ingresos brutos (que son los datos que tanto BMO como la Agencia oficial de Estadísticas o Bernanke celebran) mientras que si lo comparamos con la renta personal disponible vemos cómo se está llegando a un nivel superior al de inicio de la crisis. Entonces una de dos, o se ha producido todo el ajuste y el sector ya puede retomar la senda dejada en 2008 pero sin unos desequilibrios funestos o bien no se ha producido todo el ajuste y se ha crecido con pies de barro.Y no termina aquí la cosa, si acudimos a varios informes interesantes que han sido publicados durante los últimos 6 meses que afectan al mercado inmobiliario vemos también signos preocupantes que, congeniados con este último gráfico, deben ponernos en alerta. En primer lugar, hablemos de los salarios. Ya publiqué yo hace unos meses (malinterpretando un argumento de Ángel Martín Oro) sobre el mercado laboral americano y su proceso de ajuste. Pero es que el tanto el Washingon Post como Royal Bank of Scotland aseguran que de los 6.2 millones de empleos creados desde 2010 unos dos millones ganan bastante menos que lo que ganaban antes de quedarse desempleados (y las estimaciones es que estos nuevos trabajadores cobrarán durante los próximos 25 años un 11% menos de los que mantuvieron su trabajo durante la recesión, aunque no debamos de confiar en las estimaciones a tan largo plazo) lo que unido a que hay al menos 1 millón de trabajadores a tiempo parcial nuevos nos hace pensar que del 50% de trabajadores que está por debajo de los ingresos medianos (es decir, por debajo de lo que nos reflejan las gráficas antes consultadas) muchos tendrán que destinar un mayor porcentaje de sus ingresos al pago de la vivienda. Mayor, al menos, de lo que antes de la crisis debieron destinar y mucho mayor que los que perciben un ingreso mediano o superior al mismo.

No olvidemos que la gran pérdida del mercado inmobiliario americano ha sido aquellas rentas que están un 25% por debajo de la mediana, luego con estos datos de salarios y empleo podemos asegurar que esa parte del mercado difícilmente se va a recuperar y aunque los que están por encima sigan manteniendo su capacidad de compra y de inversión (o la hayan incluso mejorado) un efecto compensa el otro y nos lleva al punto muerto en el que ahora mismo estamos. Con la subida del tipo de interés de las hipotecas a 30a esta parte del mercado queda automáticamente excluida de entrar a jugar y el ascenso de los precios se debilita.

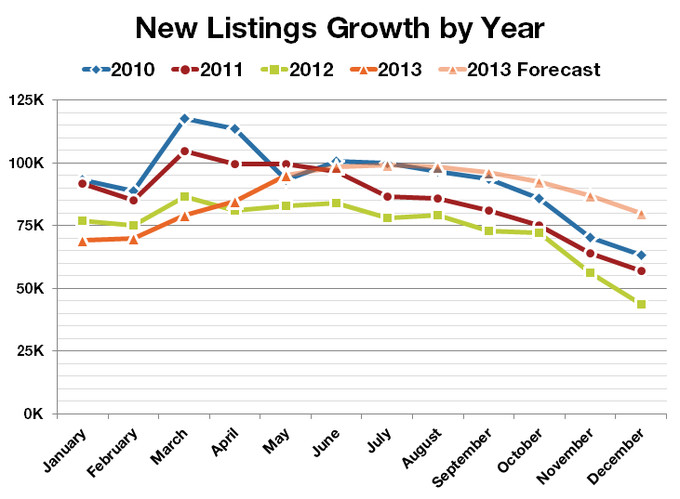

Por último, y aunque habría que comentar más cosas de la demanda como que el 30% de la demanda ha estado constituida por inversores que tal vez calmen sus posiciones con el alza de los tipos, si nos fijamos en la oferta veremos que esta ha ido aumentando junto con el alza de los precios. Lo que, básicamente, ha ocurrido es que el stock de viviendas que antes hemos comentado estaba siendo atesorado por las malas artes de la Reserva Federal comienza a liberarse al mercado. Poco a poco para no desestabilizar a los precios pero ya no se queda tanto en los balances acumulando pérdidas:

En fin, el mercado americano está en fase de recuperación cíclica. Pero como los economistas austriacos llevamos tiempo advirtiendo, es difícil llevar a cabo un sano proceso de ajuste cuando sigue el sector recibiendo distorsiones por doquier. Los fundamentales siguen siendo frágiles y se apoya la recuperación en una todavía restringida oferta en el sector y por unos tipos de interés que han ayudado a ello. Seguiremos pendientes los próximos meses que seguro serán de ralentización del crecimiento de los precios.