Prim es un valor que estuvo de

moda (relativamente) antes de 2008. Llegó a alcanzar un máximo de 17,50€ por

acción en 2007 cuando el beneficio era de 0,76€ por acción. Estos datos suponen

un múltiplo sobre beneficios de 23, que descuenta expectativas muy optimistas.

Pero no puede extrañarnos ya que mejoró beneficio desde 2003 hasta 2007 a tasas

impresionantes, y como bien saben los humanos tendemos a visualizar los hechos

de forma lineal. Hoy sin embargo, cotiza alrededor de 5,10€ y llegó a estar a

3,02 la primavera de 2012 (a 3,70 durante casi todo el verano). Teniendo en

cuenta que el beneficio prácticamente no ha variado (se ha mantenido alrededor

de los 0,55€ por acción, después de una ampliación de capital en 2008), estos números implican

que se ha pasado de un múltiplo de 23 a otro de 9,4 (sin incluir el valor

intrínseco del balance). Todos los comentarios negativos que he recibido sobre

el valor son sobre la poca liquidez del valor en bolsa (pocos intercambios de

acciones diarios) y por el pequeño tamaño de la compañía tanto en facturación

como en beneficios (90 millones en ventas y 10 millones en beneficios). También

que depende del sector público y del retraso en los cobros por parte de las

administraciones. El tercer punto es el único que de verdad debería tomarse como

preocupante y además, se está solucionando.

Resultados esperados y previsibles

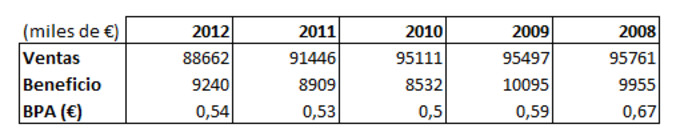

Los resultados de 2012 no han

decepcionado, sino todo lo contrario. El mercado descuenta problemas en Prim

(algunos de los cuales ya he expuesto anteriormente). El hecho de que siga la

estabilidad en la cuenta de P y G mientras la liquidez mejora son excelentes

noticias, ya que la ausencia de cambios supera claramente las expectativas. A

continuación, la evolución de las ventas

y los beneficios:

Mientras todo sigue igual la

empresa ha acumulado 2,48 € en activos liquidables descontando todos los

pasivos (1,13€ en caja o equivalentes). Teniendo en cuenta este hecho, la compañía

cotiza a un múltiplo de 5,8. Pero sigue ganando lo mismo, vendiendo lo mismo

y acumulando más caja y facturas de clientes a la vez que ha conseguido reducir

deuda.

Mejora de la liquidez

A continuación se muestran los

flujos de efectivo de explotación: es decir, la cantidad de efectivo que ha

entrado en la compañía como resultado de la actividad ordinaria de la empresa,

además de los flujos de inversiones y de financiación:

Como ya he comentado en artículos

anteriores, este excelente dato corresponde al Plan de Pago a Proveedores que

ha permitido cobrar de forma definitiva muchas de las facturas atrasadas

pendientes de cobro por parte de la administración pública. Toda la entrada de

efectivo se ha empleado en reducir deuda y adquirir activos financieros a corto

plazo, una política muy prudente y responsable como se puede observar en el

cuadro anterior. La deuda financiera ha caído en 16 millones de € en 5 años y

en 2012 se adquirieron activos financieros a corto plazo por aproximadamente 17

millones.

La reducción de deuda permitirá

mejorar el saldo financiero (que ya es positivo) además de reducir el riesgo de

problemas financieros a corto plazo. La acumulación de efectivo puede

proporcionar a la compañía margen de maniobra para llevar a cabo nuevos

proyectos de venta. Meses después del Plan de Pago a Proveedores, Prim ya se ha

anunciado un plan de exportación a Latinoamérica, en el cual los recursos de

tesorería y la baja deuda permitirán mayor colchón para llevar a cabo este

proyecto.

Valor intrínseco del balance

La idea básica de lo que sucede

dentro del balance de la compañía está explicado en uno de mis artículos

anteriores: Benjamin Graham y el valor contable de Prim, S.A. Básicamente, el

grupo Prim ha ido generando una serie de beneficios durante los últimos 4-5

años de los que una gran parte no han podido ser ni empleados ni distribuidos,

debido al aumento de la mora de sus clientes (Administraciones Públicas en su

gran mayoría). En el año 2012 se cobraron gran parte de estos retrasos, así que

ya tenemos en el balance importantes cantidades de efectivo y activos

liquidables (facturas de clientes que todavía faltan por cobrar). Los datos no

engañan (2012), si tomamos el valor de estas partidas liquidables o en efectivo

y le restamos todos los pasivos (incluidos los pasivos a largo plazo) obtenemos

números interesantes (miles de €):

Activos financieros a l/p = 4447

Clientes = 45504

Activos financieros a c/p = 17706

Efectivo o equivalentes de

efectivo = 2008

Pasivos totales (incluyendo l/p y

c/p) = 27075

Activos liquidables = 4447 +

45504 + 17706 + 2008 = 69665

Activos liquidables – Total Pasivos

= 69665 – 27075 = 42590 = “Caja neta”

“Caja neta”/ Nº de acciones =

2,45€ por acción

Y estas cuantías

no están sujetas a la mayoría de las incertidumbres del futuro, sino que tan

solo hace falta cobrar las facturas (en el caso del efectivo ni

siquiera hace falta). Lo que ya ha sucedido o ya ha ocurrido tiene mucha más

importancia que las expectativas del futuro (que son de algún modo

probabilísticas o inciertas). De modo que incluiré el valor del balance en

la valoración final.

Valoración vs precio en bolsa

Para la valoración utilizaré un

múltiplo de 13,3 (un 7,5% de rentabilidad exigida) y añadiré la caja neta o el

valor del balance posteriormente (descontándola durante 6 años a un 7,5%

anual).

Los datos de Beneficio por Acción (BPA) son de 0,54

(2012), 0,53 (2011), 0,50 (2010), 0,59 (2009) 0,67 (2008). Tomando los cuatro

últimos datos y haciendo la media obtenemos un beneficio medio por acción de:

(0,54 + 0,53 + 0,50, + 0,59)/4 = 0,54€

Caja neta descontada a un 7,5% anual durante 6 años (01/01/2013): 1,92€

Valoración final = 0,54*13,3 +

1,92 = 9,10€ por acción

En bolsa cotiza a 5,10

aproximadamente desde los dos últimos meses, de forma que la valoración dada

supondría casi el doble del precio actual. Según estos supuestos la acción cotizaría

a un descuento del 44% o lo que es lo mismo, el precio actual de la compañía

tendría un potencial de revalorización del 78,43% si nuestro análisis es

correcto.

Una empresa a lo Peter Lynch o a lo Benjamin Graham

Como ya comenté en algunos de los

artículos anteriores, Benjamin Graham, uno de los padres del

Value Investing como filosofía de inversión, prestaba mucha atención al ratio

Valor Contable/Capitalización como una importante señal de mercado. A Benjamin

Graham le gustaba comprar empresas que valiesen más al liquidarse que la

capitalización. Uno de los criterios que exigía a una inversión en acciones

era que la capitalización no superase 1,5 veces el valor contable o liquidable

de la compañía, como una forma de asegurarse cierto margen de seguridad.

Aunque con ciertos matices, en el artículo mencionado construí un argumento

basado en esta idea, siempre y cuando teniendo en cuenta el grado de liquidez

de los activos y los pasivos. Y en esencia, creo que Prim no sólo supera el

criterio de Benjamin Graham sino que aporta cualidades de liquidez aún mejores.

Por eso diría que Prim es un valor que a Benjamin Graham le gustaría.

Además, actualmente es una

compañía bastante desconocida para los inversores, con algunos rasgos que crean

cierta aversión a invertir en ella, pero sin ser demasiado importantes en el

fondo. Esta es una característica que hubiese atraído a Peter Lynch, a quien le

gustaban las compañías que se descartaban de un plumazo a primera vista los

inversores. Así que un nombre poco elegante, un sector que no está de moda o

simplemente un negocio aburrido le parecían características positivas a Peter

Lynch, cuyo argumento es que tendían a estar infravaloradas (obviamente debían

pasar un filtro fundamental posterior).

Una reflexión adicional sobre el gasto sanitario y los famosos “recortes”

No sabemos qué pasa por la cabeza

de los inversores como para explicar cuál ha sido la causa de este cambio de

opinión (probablemente la crisis de liquidez tenga mucho que ver), pero ya les

adelanto que circulan muchas ideas que llevan a conclusiones erróneas. La

primera y la más importante es que el gasto en Sanidad se va a reducir

muchísimo, debe de ser la propaganda de los medios de comunicación que repiten

hasta la saciedad los pocos escrúpulos del gobierno para recortar en gasto

médico. En primer lugar, una reducción del gasto público no conlleva

necesariamente reducción del gasto total sanitario, porque el sector

privado también existe, y cuando las colas de espera aumentan y la calidad se

reduce, muchas personas deciden gastarse su dinero en otras opciones

alternativas como la sanidad privada (sí, aún existe gente con dinero). En

segundo lugar, el gasto público en sanidad probablemente no se haya

recortado drásticamente, sino que ha dejado de crecer o disminuir de forma leve.

Lo normal es que el gasto total sanitario crezca a largo plazo, ya que la

pirámide poblacional se va envejeciendo, y porque una de las cosas a las que no

renuncia la mayoría de la gente es a una mejora de su salud.

Artículos anteriores:

Prim, S.A - Análisis fundamental - Un primer vistazo

Benjamin Graham y el Valor Contable de Prim, S.A - Análisis fundamental

Prim, S.A – Supervivencia y riesgos a corto plazo - Análisis fundamental

El sector sanitario en líneas generales – Prim, S.A Análisis fundamental

Composición del grupo Prim – Sociedades dependientes (2011)

Plan de Pago a proveedores - I semestre de 2012

Rentabilidad de Prim S.A - Análisis fundamental

PD: Este artículo no es una recomendación de compra o venta.

Interesante discutir el concepto de "activos liquidables"..

Yo, por ejemplo, no incluiría las necesidades de circulante como liquidable; y, dentro de esas necesidades de circulante, incluiría también el efectivo. Otra cosa sería argumentar que las necesidades de circulante futuras no serán tan elevadas como las actuales, y que, por lo tanto, la empresa contará en el futuro con liquidez "libre" adicional.

Y en cuanto a las inversiones financieras, las tomaría tal y como están en balance (sin descontar), dado que ya está reconocido su "valor actual".

Resumiendo (en miles): sumaría los activos financieros (4.447+17.706=22.153) y los dividiría entre el número de acciones (17.347). En total: 1,28 € por acción.

Cómo lo ves?

Acabo de pinchar el "Me gusta" a mi comentario.. XDD!

Lo que pasa es que ya aparece el "Me gusta" antes de que aparezca el comentario, y lleva a engaño, ya que parece que es el "Me gusta" del artículo.

Y pedazo de artículo, de paso.

Enrique, eres de los pocos que podría decir que pondría mi dinero en sus manos ;-)

Muy interesante.

Sí mas o menos es la idea, que la necesidad de circulante va a mejorar, hasta el punto de que se compensen el Disponible con los pasivos totales (sin incluir existencias), esto así un poco a ojo.

Más específicamente, se va a poner en marcha un nuevo Plan de Pago a Proveedores. Entonces lo normal antes de 2008 era tener uno 30-35 millones en "Clientes". Por eso estimo que se cobrarán unos 15 millones (podemos suponer 13 por prudencia), y actualmente la cifra está en 45 es decir 15. Si sumas esa mejora en el circulante (que puede tardar 1 o 2 años), creo que salen alrededor de 2€ que era un poco lo que habíamos estimado de forma más directa y sencilla.

22.153 + 13.000 = 35.153

37.153/17.347 = 2,02 € (sin capitalizar)

Podría salir algo más teniendo en cuenta la pequeña autocartera (pero pocas décimas).

El porqué de la confianza en la mejora del circulante es un asunto que se está tomando muy en serio por parte del ministro, y se pretenden crear mecanismos para poder descontar facturas en el gobierno central a un mes o 2 y no depender de la liquidez de las autonomías. Por el momento tendremos ya un nuevo Plan de Pago a Proveedores.

Por cierto, los activos a l/p son facturas de clientes (unos 4 millones). Creo que se cancelarán en el próximo Plan de Pago a Proveedores. Pero no afecta al cálculo porque solo cambian de carpeta.

Muchas gracias por el comentario Pablo, eres un grande!

Aclaro: se cobrarán 15 millones aproximadamente porque hay 45 ahora mismo y solía haber unos 30 (con el mismo volumen de facturación): 45-30 =15

Por cierto, soy demasiado joven y no tengo suficiente experiencia para dirigir el dinero de otros :) Gracias.

amigo enrique ., estoy completamente de acuerdo con todo lo que has calculado ., pero quiero añadir ciertos aspectos ., prim tiene un edifico en Madrid al lado de la castellana ., alquilado en mas de 1 millón de euros anuales ., que en balance esta contabilizado muy por debajo de su valor ., que será de unos 22-23 millones con esa renta anual ., y en balance esta en 4-5 millones., añadir que hay manos fuertes acumulando sin parar desde hace mucho tiempo

Me alegro, soy consciente del edificio y su valoración. Sin embargo, yo no soy partidario de incluirlo en la valoración de nuevo, porque los intereses que genera ya están incluidos en la cuenta de P y G. Cuando hago el cálculo a través del múltiplo, se supone que los ingresos financieros que genera ya están incluidos en el beneficio final. Sí que diría que se trata de ingresos recurrentes (por tanto de "buena calidad") y ya están compensando el resto de gastos financieros.

Sobre las manos fuertes supono que sí, he visto jornadas inusuales, con intercambios de 50.000 acciones o más, lo cual es muy raro, además la acción no cae por debajo del 5,10 y llevamos muchas jornadas bajistas, podría ser. De todas formas, este tipo de cosas no las sigo mucho. :)

Un saludo

De algún modo, más que el valor de los activos ilíquidos como un edificio, prefiero tomar la capacidad de generación de beneficios, por tanto creo que ya estaría incluido en la valoración en mi opinión.

Tienes algo más concreto sobre las manos fuertes?

lo se todo de las manos fuertes ., se quien compra ., no estoy de acuerdo con lo del edificio ., porque esta infravalorado en balance en 18 millones ., y es realizable., si pillaran esos 23 millones y compraran deuda publica tendrían el mismo dinero de entrada ., y tendrían 23 kilos de caja y 5 millones menos en activos inmobiliarios ., mis números son los siguientes ., preveo ., como bien dices ., que los proveedores bajen en 2014 a 30 millones ., eso nos da una entrada de capital ., de unos 17 ., a eso hay que sumar los 23 que generara en 2 años de flojos de caja libres., osea 40 millones que hay que sumar a los 12 actuales ., osea unos 50 millones de caja neta ., con un edifico de 23 ., 73 millones y capitaliza 88., están entrando muy fuerte ., el que esta comprando ahora lleva el 7% acumulado., ahora lo hace por bym .,, que esta con 100,0000 a la compra en 5,10 ..querra llegar al 10% ., y años atrás fidelity llego casi al 10% también ., osea que durante esta crisis se han merendado el 20% del capital ., y hay que sumar las 300,000 acciones que mantienen en autocartera

Te entiendo. Algunos incorporan los edificios buenos en el centro de las ciudades (es decir, muy negociables) como caja, porque se pueden vender y generar más ingresos financieros (Bestinver lo suele hacer así). Entonces podrías tener activos líquidos (caja) más rentabilidad. Visto así podría considerarse caja. Yo no llegué a ese grado de detalle.

Por cierto, según la memoria de 2011 tasan el piso en 20 millones. Yo prefiero que no lo vendan porque ya genera un millón al año (5%) y con las plusvalías de la venta tendrían que pagar impuestos. Gracias por la aportación

en balance esta puesto en 3 y pico .,. y vale 20 ., es mejor no venderlo ., esta al lado de la castellana ., en la parte alta de Madrid ., es donde tenían la sede antes ., ahora están en leganes., como puede ver ., si llegan a 50 millones de caja neta ., mas este edifcio., son 70 millones de valor .,, solo con estos 2 conceptos., 4,25 euros por acción., te dije lo del eficicio ., porque el solito ., son 1,2 euros por acción de valor

El edificio no genera un millón de euros de alquiler, en esa cifra están incluidos los gastos que repercute a los alquilados de conceptos varios, seguridad, mantenimiento, porteria, etc. siendo el alquiler bastante menor. Los beneficios del negocio inmobiliario antes de impuestos fueron 692.000 euros en 2011, han bajado bastante en 2012 alrededor del 30%, estariamos hablando netos de 350.000 euros en 2012.

Yo lo valoraría alrededor de 18M, contabilizado en 3,5M, tendría un valor neto de 10,15M despues de impuestos. Hasta ahora ha servido para financiarse a bajo coste al estar hipotecado y pagar una cantidad pequeña respecto al euribor, por otro lado está la amortización también el deterioro que sufre cualquier edificio. Sería interesante si sale adelante algo de revertir beneficios sin pago de impuestos en algún otro negocio.

Con respecto a la liquidez del valor un mito de la que se podría hablar largo y tendido (para eso lo mejor es escuchar como Bestinver ha desmitificado ese concepto, en las pequeñas compañías solo depende de valorar bien las sociedades a las que les llega su tiempo) aunque es real comparado con empresas grandes, en pocos años han entrado Fidelity con un 9,51%, Melca con un 5,5% vehículo de Jose Luis Garcia Arias para inversiones con empresas del sector salud lo que refuerza el valor de la empresa que alguien conocedor de lo que se cuece en suministros médicos haya optado por comprar y otro 2% de un inversor anónimo, que si no estoy confundido puede ser value y no tiene nada que ver con Arias. Como se puede comprobar no es que este parado el capital, todo lo contrario es un vuelco. la contrapartida han sido parte de las herencias yacentes, es decir fundadores de la empresa que fallecieron y dejan un largo número de herederos, que muchos con participaciones pequeñas venden y se encuentran un dinero fácil, por otra parte mucho vendedor minoritario cansado y que no tiene conocimientos se deja llevar por comentarios. Mientras las manos fuertes acumulan y acumulan, y este un gran artículo que pone los pros y contras sabiendo valorar lo real no dejándose llevar por subjetividad, incluso no valorando partes como puede ser el edificio que descontaría sus beneficios y lo llevaría a activo líquido, la autocartera, edificos de fábricas y principal, etc. Por otra parte con un múltiplo de 13,3, por ejemplo Bestinver suele hacerlo a 16, aunque creo que ahora, lo que hace Enrique es más comedido, lo correcto y aún así nos daría 10 euros.

Sinceramente yo noy capaz de llegar a valoraciones y me he alegrado mucho de que alguien lo hiciera con rigor, creo que es un gran trabajo de Enrique, a quién felicito porque es complicado desde la juventud haberse acercado a este valor desconocido y haberlo destripado mas allá de las cifras, de las incertidumbres que pudiera tener y el entorno economico en que se mueve.

Ese análisis, espero coincidente con otros de valía demostrada y contrastada, quienes busquen valor en su blog lo van a encontrar, quizás se sorprendan de su capacidad.

no estoy de acuerdo en no valorar el edificio ., pues una cosa son fabricas y otra un edificio que es dinero en mano cuando la empresa quiera,. pero bueno ., con respecto al nuevo inversor., bym ., es el propio jose luis garcia arias .,haciendo pases de mano ., pues las acciones que tiene se las ha dado mvr ., osea el propio jose luis.,y ahora mismo tiene 100.000 acciones esperando en 5,10 ., coincido en vuestros análisis ., esta empresa vale 10 euros ., el otro dia pusieron al dia la autocartera ., tiene todavía 350.000 acciones ., y fueron ellos también quienes le dieron a bym acciones., unas 60.000., por lo tanto es entrada consentida y ayudada

Escucha lo que has dicho, es el propio Jose Luis el que se las ha dado, por lo tanto no icompraría acciones ni incrementaría la posición. No es así seguro, independientemente de quién sea el comprador.

Por otro lado a ese señor en su 5% público en CNMV no le han vendido ninguna acción, anda que no han tenido tiempo es una entrada de más de un año. Si al nuevo inversor, si estoy en lo cierto.

Das como ciertas sin lugar a dudas, ideas que tienes.

En cuanto al edificio no afecto a explotación habría que quitar lo que genera de beneficios y su valor neto de venta después de impuestos. Estariamos hablando de una diferencia aproximada de 5,5M. de valor a añadir a la valoración que hace Enrique.

*Por error dí en Te gusta queriendo ver a quién le había gustado mi comentario y el de Jorge.

asier ., te explico lo sucedido., este señor primero declara un 5% ., por parte de 2 sociedades ., después declara un 5% por una sociedad y 1% por otra sociedad ., ., pues la anterior participación era del 4% y del 1%., osea lo tenemos con un 6%., después empieza a pasarse acciones ., a brokers como ., 50000 acciones a ibs ba., y 260.000 a bym ., bróker utilizado en paraísos fiscales., osea que vende ese 1% ., pero no rebaja del 5% de la otra sociedad ., y el otro dia se pasa las 50000 de ibs ba al mismo bym ., desde el paraíso fiscal.,

Que no hombre que no, por favor en la CNMV está. No es así como dices. Solo tiene declarado un 5,14%.

No tiene declarado un 6%, por un lado un 5% y otro 1% por otra sociedad, y esa es la máxima participación que ha tenido declarada. Yo pongo lo de 5,5% porque ha seguido comprando, es decir hay dos compradores de nivel y dos actitudes ante quién es competencia lejana en el sector pero sabe el valor de Prim y lo que se puede cocer en parte, y quién invierte.

Cuidado con lo que dices, hablar de paraisos fiscales de una persona que ha tenido diferencias en un Consejo y eso lo pueden utilizar, por favor no sigas no voy a seguir el hílo, además de que no es así y no lo conozco, pero seguro que no y son diferentes. Podría explicar el porque? la rapidez para llegar a ese porcentaje o su relación.

Cuando dije año y media de entrada de ese señor, me quede corto ha debido ser dos años y medio su entrada y no le han dado ni una, lo ha tenido que hacer poquito a poco.

En cuanto a lo de los brokeres son nacionales, nadie les utiliza son meros intermediarios y en cualquier casa cojen órdenes de todo el Mundo .

yo no afirmo nada ., solo digo que se las pasaron entre mvr y bym ,., y es un bróker donde operan paraísos fiscales., y no has entendido nada de la participación ., el primero declara un 5%., 4% de melca., y 1% de avlies., después melca sube a 5,14%., osea 5,14% de melca y 1% en aviles .,

Jorge te entiendo perfectamente lo que dices, pero escucha.

No has mirado, lamento decírtelo, del todo la comunicación. El 9 de Enero 2013 Melca declara el 5,14% y en el punto 8 abajo del impreso quizás por eso no lo has visto, Detalle de la cadena de control dice:

"D. JOSE LUIS GARCIA ARIAS TIENE CONTROL SUFICIENTE SOBRE CARTERA DE INVERSIONES MELCA S.L:

CARTERA INVERSIONES MELCA TIENE CONTROL SOBRE SERVICIOS INMOBILIARIOS AVILES SLU".

No te habrás fijado pero es así. Melca engloba la suma de participaciones de ambas, Melca y Aviles y así está declarado ante la CNMV, no hay más por mucho que intentes repetirlo y Arias no tiene ninguna acción directa.

http://www.cnmv.es/Portal/verDoc.axd?t={32b3f34b-3bdf-434a-bac5-f1326b7deee6}

Por último por no alargarlo ni entrar en discusiones inútiles, tu tienes esa idea pues vale me parece muy bien, te he dado razones y te he hecho notar la diferencia de trato entre compradores y el porque, si se las pasa de mrv a bym cosa que vuelves a decir tendría las mismas acciones.

me quieres decir ., porque si ha declarado ya el 5% ., porque declara después el 5,14%., no hace falta ,., declara un 5,14% porque melca solo ya supera el 5%., te dire mas mvr ., que es por donde ah comprado este señor ., ha vendido muchisimas acciones.y este señor no ha declarado que haya perdido el 5%., y es asi porque ha vendido el 1% de aviles ., no quiero seguir con esto ., porque es inútil ., pero cuando veo ., pasarse de este modo las acciones ., en mi caso que llevo 20 años en esto ., se de que va., zanjo el tema ,., porque a mi lo que haga este señor ., o como compre ., me da igual ., lo que me importa es la empresa

mirar 20 posis., como controlan la acción por arriba y por abajo ., LinkSec.M 150 5,14 5,18 850 lnterdin.V

LinkSec.M 300 5,12 5,20 196 BBVA.M

B&M.M 1.286 5,10 5,20 475 LinkSec.M

LinkSec.M 500 5,10 5,21 1.439 lnterdin.V

LinkSec.M 1.000 5,00 5,22 543 R-4.M

LinkSec.M 1.000 4,95 5,22 2.865 MercVal.M

LinkSec.M 1.000 4,90 5,22 375 LinkSec.M

LinkSec.M 2.000 4,85 5,23 2.310 MercVal.M

Popular.M 1.000 4,50 5,23 1.383 Inversis

5,24 1.000 MercVal.M

5,38 30 R-4.M

5,49 250 Norbolsa.B

6,35 900 CAI-Bolsa

6,96 250 R-4.M

9,00 1.422 R-4.M

Gran artículo. Una vez más, entras en mi lista de artículos recomendados para inversores value:

http://www.academiadeinversion.com/10-articulos-recomendados-para-inversores-viii/

Enrique, nunca defraudas.

Thanks, Francisco

enrique para este año creo que la empresa repetirá ebitda., la mejora puede venir ., de los ingresos financieros ., al tener una caja neta media de unos 22-23 millones .,. y de los gastos financieros., que espero que bajen 1,1 kilos ., en total espero una mejora de 1,5 kilos total en este concepto .,. además la venta de autocartera el año pasado supuso 400,.000 euros de perdidas ., y este año será mucho menor., quizás aquí se mejore 200,.000 euros., como lo ves?

Sí, el saldo financiero claramente puede mejorar, pero tampoco he hecho el cálculo. Y sobre la autocartera imposible de predecir, depende de si venden o compran, a cómo venden y a cómo compran.

te digo lo de la autocartera ., porque ya han vendido las que tenían muy caras ., al hacer tanta rotación de títulos ., y venderse los 1 comprados ., muy pronto empezaran a vender y rotar los comprados debajo de 4., y entonces dara beneficos., por eso te digo que esa partida se reducirá las perdidas a la mitad

y los 17 kilos en letras al 2 y pico % pues eso darán

Independientemente de todo eso, no tienen por qué vender, al revés es posible que aumenten autocartera. Yo lo haría. En ese caso también podrían reducirse las pérdidas.

enrique ,., mírate las operaciones que hacen de autocartera ,., las han puesto en la cnmv hace poco ., cada compran y cada dia venden ., lo que pasa es que lo que venden ,., es con perdidas ., son antiguas ., pero las caras están apunto de terminarse,, entonces venderá lo que tienen a buen precio ., miratelas ., veras que cada dia operan

antes puse 20 posiciones de compra y venta ,veras que link ma aparece por todos los sitios ., es la agencia por la que operan .,LinkSec.M 150 5,14 5,18 850 lnterdin.V

LinkSec.M 300 5,12 5,20 196 BBVA.M

B&M.M 1.286 5,10 5,20 475 LinkSec.M

LinkSec.M 500 5,10 5,21 1.439 lnterdin.V

LinkSec.M 1.000 5,00 5,22 543 R-4.M

LinkSec.M 1.000 4,95 5,22 2.865 MercVal.M

LinkSec.M 1.000 4,90 5,22 375 LinkSec.M

LinkSec.M 2.000 4,85 5,23 2.310 MercVal.M

Popular.M 1.000 4,50 5,23 1.383 Inversis

5,24 1.000 MercVal.M

5,38 30 R-4.M

5,49 250 Norbolsa.B

6,35 900 CAI-Bolsa

6,96 250 R-4.M

9,00 1.422 R-4.M

antes puse 20 posiciones de compra y venta ,veras que link ma aparece por todos los sitios ., es la agencia por la que operan .,LinkSec.M 150 5,14 5,18 850 lnterdin.V

LinkSec.M 300 5,12 5,20 196 BBVA.M

B&M.M 1.286 5,10 5,20 475 LinkSec.M

LinkSec.M 500 5,10 5,21 1.439 lnterdin.V

LinkSec.M 1.000 5,00 5,22 543 R-4.M

LinkSec.M 1.000 4,95 5,22 2.865 MercVal.M

LinkSec.M 1.000 4,90 5,22 375 LinkSec.M

LinkSec.M 2.000 4,85 5,23 2.310 MercVal.M

Popular.M 1.000 4,50 5,23 1.383 Inversis

5,24 1.000 MercVal.M

5,38 30 R-4.M

5,49 250 Norbolsa.B

6,35 900 CAI-Bolsa

6,96 250 R-4.M

9,00 1.422 R-4.M

Los resultados de autocartera no afectan a la cuenta pérdidas y ganancias van a fondos propios sumando o restando. Esto lleva así varios años, cuando ha cambiado el plan contable.

Los beneficios de este año para mi son dificiles de cuantificar depende de muchas cosas, algunas extraordinarias de 2013, pero con una pequeña bajada estaría bien. Más que los ingresos financieros que tienen su parte positiva y negativa en cuanto a los cobros de demora, lo positivo es la disminución de los gastos financieros.

Lo importante es la valoración de 9,5 a 10,5 €/acción en lo bajo del ciclo, con una cierta estabilidad en los resultados, con un balance limpio y que la empresa no tiene prácticamente deuda y si liquidez, es una ganadora de la crisis.

Está aguantando muy bien, porque aúnque no lo habeís comentado ha sabido adaptarse a las circunstancias, el recorte de gastos fue impresionante el año pasado. Ha hecho que no se note casi el empeoramiento general y eso es debido a una gerencia familiar con sentido común de años de experiencia, que no hace escapadas de negocio que no pueda asumir, porque tienen control siendo su estrategia a medio plazo. Cuando salgamos de esta, no cabe duda que habrá menos empresas que se repartirán el pastel y que solo algunas podrán expansionarse.

Con esa liquidez cuando los negocios vuelvan a ser interesantes la podrá invertir incluso entonces aumentar deuda porque habrá muchas posbilidades, con lo cual la valoración cuando cambie el ciclo se puede disparar, pero ahora ya hay un descuento impresionante.

Por el lado accionarial refleja como se encuentra. Un interés de varias firmas ajenas a la familia añadiendo. Una con conocimiento del sector, otra como puede ser Fidelity con cerca del 10% del capital con una valía demostrada, ha debido ver algo que no ha visto el mercado para meterse en una pequeña compañía y una tercera desconocida pero que ha entrado muy fuerte y espero tenga la importancia de estas dos.

Todo esto es un cóctel, que aún con el miedo que tenemos, hace que pueda ser un valor para considerar.

me puedes indicar entonces los 270.000 euros que hay de deterioro y resultados por enejanaciones de instrumentos financieros ., a que se refiere ?

con respecto a los ingresos financieros ya dije que la única entrada adicional será los intereses por los 17 millones en letras comprados., y los gastos se reducirán un 90%

A A

Enviar

18

24

0

inShare.2

Menéame

Imprimir

La estrategia de reducción de endeudamiento, cuyo primer capítulo este año es la venta de la autocartera, no le está saliendo gratis a ACS. Al contrario, tendrá un efecto negativo en su cuenta de resultados. El grupo constructor y de servicios ha colocado los 20,20 millones de acciones propias a tres inversores institucionales a 17,83 euros por acción, casi a la mitad al que las tenía contabilizadas en su balance, según la memoria oficial del grupo.

.,esto es de hace 3 meses

A A

Enviar

18

24

0

inShare.2

Menéame

Imprimir

La estrategia de reducción de endeudamiento, cuyo primer capítulo este año es la venta de la autocartera, no le está saliendo gratis a ACS. Al contrario, tendrá un efecto negativo en su cuenta de resultados. El grupo constructor y de servicios ha colocado los 20,20 millones de acciones propias a tres inversores institucionales a 17,83 euros por acción, casi a la mitad al que las tenía contabilizadas en su balance, según la memoria oficial del grupo.

.,esto es de hace 3 meses

Amigo Jorge, es un activo financiero disponible para la venta, creo que se cual es, pero todavía no está disponible la memoria :).

No es una enajenación es:

"Por valoración de instrumentos financieros a) Activos disponible financieros para la venta".

Amigo Jorge, es un activo financiero disponible para la venta, creo que se cual es, pero todavía no está disponible la memoria :).

No es una enajenación es:

"Por valoración de instrumentos financieros a) Activos disponible financieros para la venta".

Enviar

26

24

0

inShare.1

Menéame

Imprimir

Banco Popular tuvo el año pasado un ejercicio difícil desde el punto de vista bursátil. La cotización se dejó casi un 70% afectada por los reales decretos sobre regulación bancaria, el duro informe de Oliver Wyman sobre la salud de su balance y la ampliación de capital de 2.500 millones que tuvo que acometer para recapitalizarse.

El grupo financiero consiguió finalmente cubrir con éxito esa operación, cuyo impacto trató de minimizar con la compra de acciones propias. La entidad presidida por Ángel Ron adquirió 606 millones de títulos a través de su autocartera, que al acabar 2012 registró unas pérdidas de 81 millones de euros. Unos números rojos que contrastan con los beneficios de 80 millones obtenidos por BBVA por el mismo concepto y los 85,3 que se anotó Banco Santander.

Oficialmente, Banco Popular sostiene que durante el último ejercicio compró 606 millones de acciones, a un precio medio de 1,84 euros por título, mientras que vendió 533 millones, a un cambio de 1,94 euros. Por tanto, “supone una diferencia positiva entre ambos precios del 5,29%, lo cual da la medida de que la gestión de autocartera fue buena”.

Las pérdidas de 81 millones que aparecen en su memoria anual la entidad las califica como “contables” .Y las explica por la renuncia de los derechos durante la ampliación de capital por imperativo de la Comisión Nacional del Mercado de Valores y porque varios millones de acciones fueron utilizadas durante el verano para el pago del dividendo en papel en lugar de en efectivo (scrip dividend).

En los seis primeros meses del ejercicio, Popular destinó grandes esfuerzos en mantener el valor de su cotización para defenderse de los ataques de los inversores cortoplacistas. La entidad alcanzó una autocartera del 4% del capital, comprando acciones a un precio muy superior –se llegó a cruzar a 2 euros en ese periodo- al que cerró el año, a apenas 0,5 euros.

Sin embargo, en el documento oficial del banco remitido a las autoridades bursátiles, las operaciones de autocartera más relevantes durante 2012 fueron la compra de unos 83 millones de títulos a 4,63 euros por acción (el 26 de junio) y otra adquisición de 87 millones de valores propios a 3,32 euros (14 de noviembre).

Popular terminó el año con una autocartera del 1,15%, por encima del 0,8% del capital que Caixabank tenía en su propio balance. El banco presidido por Isidro Fainé también se peleó contra los hedge funds hasta que la CNMV prohibió la operativa de venta al descubierto. Pero la apuesta le salió mal, ya que al cierre del curso registró unas pérdida de 94 millones de euros por la compra y venta de acciones propias. Su cotización se dejó un 30%.

No saben Jorge, le afecta a recursos propios. Yo te enseño no te preocupes

7.3 Autocartera en este enlace lo puedes ver, lo siento no te lo puedo copiar. Son las NICE-32, llevan ya varios años y seguro que si te metes en la memoria lo vas a ver los criterios de contabilización

http://books.google.es/books?id=LXCsosmakuYC&pg=PA359&lpg=PA359&dq=contabilizacion+autocartera&source=bl&ots=cPSiWMsGDf&sig=m0wusE8MVb3RWCd29zBP0Pb5Mcw&hl=es&sa=X&ei=zidoUYzBK6e_0QWxj4H4CQ&sqi=2&ved=0CFcQ6AEwBQ#v=onepage&q=contabilizacion%20autocartera&f=false

Compararme a mi con un periodista en estas cosas, lo puede pasar mal jajajajaja. me has hecho gracia, perdona ....

En cuanto a otra pregunta que me hiciste sobre porcentajes declarados. Eso es debido a que las participaciones no son al 100%, por eso pone en la CNMV que tienen control suficiente entre ellas, pero no es total y genera pequeñas diferencias.

Me invitaras a comer un día no? :), porque hasta te voy a copiar el punto 3.12 Acciones propias en cartera de la memoria de Prim

"Los beneficios y pérdidas obtenidas por las sociedades en la enajenación de estas acciones propias se registran en el epígrafe "Otras resevas" del Estado Consolidado.

Mira que te trato bien.

Buen finde!

te puedo poner los ejemplos que quieras ., estas equivocado

una cosa es tener autocatera en perdidas y no tocarla ., pero prim opera a diario ,., con acciones de autocartera casi ., en 2012 compro y vendio cientos de miles de acciones., con un resultado final., que va a resultados

me he mirado la memoria del 2011 por encima ., sin profundizar ., y asier tiene razón ., las perdidas de la autocartera van a fondos propios ., también he descubierto que en 2013 se acaba de pagar la hipoteca del edificio en la castellana., y los beneficos están rebajados por los alquileres ., porque le meten las amortizaciones ., pero no hay tantos gastos reales., sigo dicrepando en que bym es el mismo señor que pilla por mvr ., pero eso cuando bym llegue al 3% lo veremos si se retrata o no

acaba de decir el ministro ., que en septiembre pagaran las facturas atrasadas., de momento hoy los de siempre se han comido 6000 acciones

resultados pesimos., en facturación y márgenes., agua

Un poco extraños la verdad, han pagado un tipo impositivo del 38% mientras se pagaba uno del 28% los años anteriores. Algo no me cuadra.

no es solo eso ., es que el ebitda se ha ido al carajo ., este año pasara de 15 kilos a 6., se va a 3.5 euros

Vamos a ver, me refería a que es obvio que ha habido alguna provisión o algo por el estilo. Si no uno no tiene un impuesto del 38%. Con las cuentas que he hecho, eso significa que el resultado de explotación es medio millón más, aún así, muy bajo. Un dato malo desde luego. Aún así, es un trimestre, habrá que ver el resto. Se me hace difícil creer que la empresa va a tener un beneficio de 3 millones a final de año, me parecería una barbaridad de bajada. Creo, que habrá que ver el semestre entero.

Una hipótesis, y nada más que eso: la empresa está invirtiendo para exportar, y todavía no ha logrado vender significativamente. Sólo eso puede explicarme que los costes laborales suban, cuando estaban bajando, que los otros gastos de explotación suban, cuando estaban bajando. En el 4º habrían logrado reducir bastante con respecto al 1er trimestre de 2012. Otra explicación es que retrasaron ciertos gastos para este trimestre.

Los datos han sido malos y extraños como dices, empezando por los impuestos.

En cuanto a costes laborales, es una hipótesis creo pueden haber subido por despidos, pues estaban bajando en 2012 un 3% no tiene sentido ahora suban cuando bajan ventas, lo cual sería un rdo. extraordinario. Ya tendriamos una diferencia significativa, por otro lado me ha llamado la atención la cta. 1035, que ha bajado en 300 mil euros desde 4T2012 igualando al primer trimestre 2012.

La reducción de ventas es significativa, pero algo ocurre cuando los gastos no lo hacen de la misma manera quizás hayan vuelto provisiones casi lo aseguraría (estoy de acuerdo), algo se nos escapa.

De todas maneras creo que dije que me daría con un canto en los dientes si bajaba beneficios en un dígito, esperaba un 15% un 18% aunque es tan dificil ahora saber lo que va a venir ahora. La verdad me sorprenden algunas cosas y son conjeturas, pero no creo que el ebitda menos los beneficios lleguen a lo que habeís comentado, se han aprovechado del beneficio extraordinario para hacer limpieza, pueden ir por ahí parte de los resultados.

los márgenes caen el picado ., porque las administraciones aprietan ., y además cuando centralicen compras mas aun ., lo dice la propia empresa., por suerte hay 17 millones en caja neta ., 1 euro por acción ., pero me parece que esta empresa pasara a ganar 4 millones al año ., va a quedar muy tocada ., yo tenia una pequeña muestra de acciones que ya vendi ., al ver los mamoneos de pases de acciones ., imagino que ahora encima aprovecharan para meterla en 3,5

Es un tema en gran parte de 2013, hazme caso. Con eso no digo que tenga 9 millones de beneficio en 2014 y tampoco 4 millones en 2013.

Pues si acertaste ;)

Eso solo, lo ha ganado en un semestre :).

De la cotización bailó los números el 5 iba delante del 3= 5,3..

Jorge aprovecho para decirte que puede que tengas razón en el comprador de Bym, aunque con los enjuagues, paraisos, etc. no los comparta.