Uno de los mayores errores que cometen los analistas técnicos "puros" es pensar que con observar y analizar muy de cerca los precios, es suficiente. Quizá lo sea para algunos (muy pocos), porque consiguen ganar dinero consistentemente a largo plazo. Pero incluso para ellos, sería enormemente beneficioso incorporar los mejores indicadores de otras disciplinas como el análisis Macro ó el análisis Fundamental.

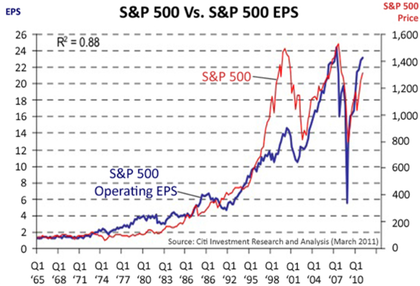

El pasado 27 de septiembre expliqué en mi ponencia en el Barcelona Trading Point por qué los beneficios de las empresas son el corazón de la bolsa. En el siguiente gráfico podemos ver la correlación entre los Beneficios (EPS: Earnings per share, es decir, Beneficios por acción) y la evolución del SP500. Como no podía ser de otra manera, a largo plazo la bolsa sube ó baja en función de cómo suben ó bajan los beneficios de las empresas. Esa es la esencia del mercado.

Otra cosa es que intentemos explicar la evolución de los beneficios en función de otras fuerzas más poderosas como la evolución del ciclo Macro. Pocas empresas consiguen escapara la fuerza de la marea, y por eso es tan importante (incluso para un analista técnico) observar el ciclo global también.

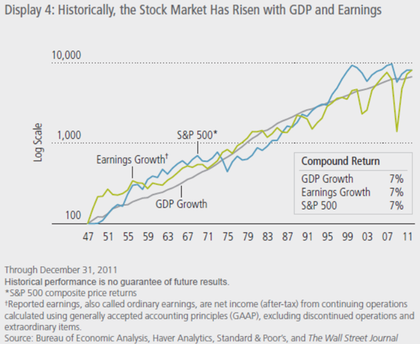

En realidad, las tres dimensiones están estrechamente ligadas: la economía (macro), las empresas (micro), y las cotizaciones en bolsa, muestran una estrecha correlación, puesto que en realidad vienen a reflejar una misma realidad. En el siguiente gráfico podemos ver las tres grandes magnitudes en contexto de largo plazo: GDP Growth (Crecimiento del PIB), Earnings growth (crecimiento de los beneficios) y SP500. Desde finales de los años 40, todos crecen a un ritmo anualizado del 7%.

Conclusión.

Un analista técnico no debe ignorar la realidad sobre la que se sustenta su análisis de gráficos. No es lo mismo una ruptura alcista en un valor cuyos beneficios crecen sin pausa año tras año, que en un valor cuyos beneficios fluctúan ó caen, mostrando problemas estructurales de fondo. Los momentos en los que precio y beneficio divergen ó se separan (por circunstancias del entorno ó incertidumbres de corto plazo), es cuando pueden surgir las mejores oportunidades.

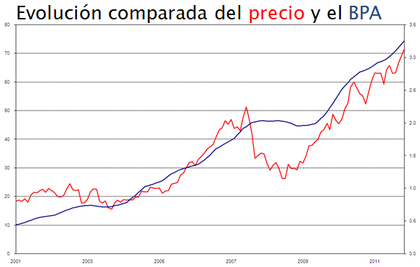

Observen el siguiente gráfico de INDITEX. Durante la crisis de 2008, las bolsas se hundían. Inditex no escapó al pesimismo del entorno, y cayó casi un 50% desde máximos de principios de 2007. Sin embargo, observen su curva de beneficios: plana durante la crisis.

Es un ejemplo exagerado (porque una crisis así se produce una vez cada generación), pero sirve para ilustrar el concepto: cuando precio y beneficio divergen, puede existir una buena oportunidad. Si el precio cae pero el "indicador beneficio" no lo hace, se produce una divergencia (como existen divergencias con indicadores técnicos).

El seguimiento y observación detenida de la evolución de los beneficios de las empresas debe formar parte de la esencia de cualquier analista técnico. El beneficio debe tratarse como si fuera un indicador técnico más (aunque en realidad no es "uno más", sino uno de los más importantes). El PER es en realidad tanto un indicador fundamental como técnico. Ambos lo utilizan como una primera referencia imprescindible para hacerse una idea de si una acción ó un mercado está caro ó barato.

La diferencia con el analista fundamental es que éste último se dedica a leerse las memorias de las empresas en busca de información detallada (esperando encontrar "algo" más), mientras que el analista técnico se conforma con la información elaborada por otros, asumiendo que son datos aproximativos (como lo son todas las estadísticas en realidad).

Saber qué está pasando con los beneficios de las empresas es en mi opinión una tarea imprescindible, tanto a nivel individual cuando nos planteemos una operación con un valor concreto, como a nivel global cuando estemos construyendo escenarios de medio-largo plazo.

Completamente de acuerdo Niko. Creo firmemente en la integración de las escuelas de análisis, añadiendo behavioral. Estoy leyéndome un libro (escrito en los 90) al respecto. Abrazos

http://www.amazon.com/Intermarket-Analysis-Investing-Integrating-Fundamental/dp/1481959611Sí por el behavioral !! Por supuesto que sí, la psicología es clave.

Gracias por el libro, tiene una pinta estupenda. ¡Me lo apunto! Cuando acabes, ¿nos pones un post sobre alguna idea clave para ir haciendo apetito? jeje ;)

Qué grande Niko! Muy interesante post. Desde mi perspectiva personal he ido llegando a las mismas conclusiones con el tiempo. Ningún sistema es la panacea pero no nos podemos fijar en solo una parte de la "foto" de la realidad y así no habría casos Gowex, por ejemplo. Un saludo.

Niko, de un vistazo en grafico, què indicador para ver la evolucion de los beneficios de empresas cotizadas me aconsejas? Dónde puedo verlo?

Un saludo y buen articulo. Una cosa más que aprendo

LEPF

Buena pregunta. Pues es muy curioso, pero los analistas fundamentales y los técnicos se llevan tan mal que es muy raro encontrar webs que grafiquen los dos a la vez: cotización y beneficios (ó cotización comparada con cualquier otra magnitud contable-financiera de la empresa). En español que yo sepa no hay nada, en inglés también ocurre que son ó técnicos ó fundamentales, y en este último caso, normalmente se presentan los datos en forma de tabla y no con gráficos (ó son muy sencillos).

Llevo un tiempo preparando mi propio producto para colmar esa (y otras muchas) carencias del sector. Os mantendré informados ;)

Un saludo.

Interesante y totalmente logico el grafico y el comentario.Pero en cuanto al valor del analisis tecnico con respecto a una accion o valor( englobada en cualquier tipo de mercado) tiene algo que es innegable. El universo de valores está lleno de ejemplos que corroboran este hecho. No es otro que es mucho mas dificil el manipular el precio de una accion (con suficiente capitalizacion para formar parte de un indice)... que un balance, que es donde se fija el analista fundamental.Incluso en el caso de balance no falseado, siempre hay operadores ( insider traders) que saben antes que cualquier analista si el negocio está flojeando o repuntando... y ellos son los primeros que se ponen a vender o comprar alterando el precio que hace que el analista tecnico se fije y deduzca : Algo está pasando.

Repasen uds. casos de grandes bajadas en valores aparentemente sanos y veran que el precio es el primero en avisar, mucho antes que los balances.

Totalmente de acuerdo. Es algo que ocurre a menudo (aunque no siempre). Observar el precio es una forma rápida y directa de buscar indicios y pistas, aunque no sepamos lo que está ocurriendo. Así es el mundo: la información privilegiada existe, y algunos la utilizan (ilegal e inmoralmente).

Eso no significa que observando sólo el precio podamos anticipar el futuro. La mayor parte de las veces sigue siendo igual de difícil descifrar la realidad. Pero es una ayuda que en ocasiones merece la pena...

Saludos.