"El iPad Pro es muy grande, para eso llevo el ordenador". Eso me dijo un fan de Apple...y me dejó la duda de si tendrá éxito o no el iPad Pro, que como saben, es la nueva mega-tableta de Apple, con una pantalla de 12,9 pulgadas. Esta duda sobre el éxito del iPad Pro se puede aplicar en realidad a cualquier producto de Apple, empezando por el iPhone 6S, del que se dice por ejemplo aquí, que no va tan bien como se esperaba.

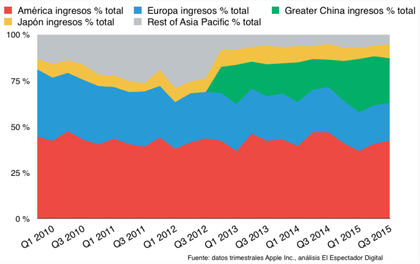

La baja valoración que tiene Apple en bolsa seguramente se debe a esa percepción de que sus ingresos no son duraderos, y muy dependientes del iPhone. ¿Qué pasará cuando se acabe la gallina de los huevos de oro? Quizá llegue un momento en que el iPhone deje de crecer, aunque con esto ocurre lo mismo que con el petróleo: los analistas llevan tiempo avisando de que ese momento de penuria se acerca, pero año tras año se renueva la abundancia. Tim Cook, el jefe de Apple, defiende la tesis de que China ofrece un crecimiento brutal, bien protegido incluso de las crisis (tal y como ocurrió en Europa y EEUU en 2008 y años siguientes), y por ahora los hechos le dan la razón. Su apuesta por el mercado chino parece un acierto.

En esta entrevista a Angel Martín Oro en Applesfera encontraréis este gráfico que os pongo a continuación sobre el peso de China en los ingresos de Apple (en verde), y otros muchos datos muy interesantes para conocer mejor la problemática Apple.

Pero los que apuestan por Apple, no deberían basarse solo en este mercado pendiente de colonizar y explotar a saco, ni siquiera por el mercado asiático en general. Deberían ir mucho más allá, apostando por algo más abstracto por venir.

Apple dispone de una montaña de cash para seguir haciendo I+D. No importa que el iPad pro no funcione, ni que sigan sacando productos que no se disparen, incluído el iPhone 6s. En realidad ninguno fracasará tampoco, porque habrá clientes suficientes para que sea rentable el producto en sí. El problema es que todos esperamos que vuelva a sacar una revolución como el iPhone...y eso no es necesario ni mucho menos. No se puede invertir en una empresa esperando un cisne negro cada diez años.

Lo que tiene Apple es un estilo, una forma de hacer las cosas, un "know-how" especial que le diferencia del resto. ¿Se puede considerar esto un "moat" que dicen los inversores "value"? ¿Es una ventaja competitiva duradera que le permite tener "pricing-power" como les gusta decir a los value? Claramente parece que sí, no hay más que ver los precios de los iPhone y demás. Apple es claramente una compañía de calidad a un precio razonable, y por ese baremo debería de ser un "valor Buffet": para tener en cartera con horizonte temporal "toda la vida".

Su forma de trabajar, además le permite plantearse otros mercados, como el sector del automóvil y su proyecto de iCar. Un reto inmenso...donde bien es cierto que se puede equivocar, pero ¿no habría que partir del presupuesto contrario, es decir, que saben hacer las cosas realmente bien y por tanto es más probable que acierten? Recuerden que disponen de mucho dinero para contratar al personal (cosa que ya están haciendo), para investigar y preparar bien las cosas, sin prisas, tomándose el tiempo necesario.

Y si no son los coches... ¿será otra cosa? Es difícil de saber. Mi opinión es que no voy a intentar predecir el futuro (una vez más) sino limitarme a observar el presente e interpretarlo correctamente. Creo que el know-how de Apple destaca sobre el resto, y eso merece un enorme voto de confianza. El presente es que Apple no cotiza cara, dispone de mucho dinero (e ideas para invertirlo), pero no tiene prisa (lo cual es bueno), y es muy (muy) probable que el iPhone de los huevos de oro tenga todavía mucha vida por delante, proporcionando una renovación de dinero año tras año.

Esta observación del presente también me dice que Apple lleva años cotizando "barata", así que igual las cosas no cambian, y por lo tanto tampoco "se dispara" hacia los 200$ como dice Carl Icahn (inversor activista que además de haber perdido un 10% en el tercer trimestre de 2015, mantiene una enorme inversión en Apple). Y esto me lleva a una situación donde las opciones son la herramienta ideal: un valor que quizá no se dispare a pesar de que no sería descabellado, pero que tampoco veo cómo podría desplomarse de forma duradera. Es un valor con un riesgo limitado a la baja, o al menos esa es nuestra apuesta.

Lo natural en estos casos es girarse hacia las opciones, buscando Puts OTM (fuera de dinero) para vender. Eso sí, habría que elegir el timing correcto, lo cual es relativemente sencillo: cada vez que haya una caída de en torno a un 10%.

Esto significa que ahora mismo no me parece que estemos en un momento interesante, pero voy a exponer unos números, simplemente a modo de ilustración, que nos servirá quizá en un futuro, cuando llegue el momento.

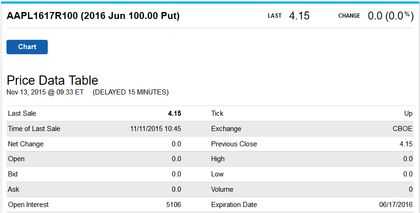

Según la web del CBOE, podemos ver por ejemplo la PUT 100$ de vencimiento junio 2016, cotizando a 4,15$, es decir, ingresamos un 4,15% de rentabilidad sobre una inversión teórica de 100$ a realizar en junio de 2016. Ojo, porque si nos vemos obligados a realizar esa inversión, es que Apple estará cotizando por debajo de los 100$.

Aquí podéis seguir la cotización de esta Put.

Nuestro precio neto de compra quedaría en 96$.

No es un pelotazo ni mucho menos, pero justamente por eso es interesante. Apple puede caer un 17% desde los niveles actuales sin que entremos en pérdidas, y mientras caiga menos de un 13% (lo cual incluye que suba), tendremos beneficios, sólo por el paso del tiempo. Así son las opciones. Hemos vendido valor temporal.

Insisto no obstante en que sólo lo pongo a modo de ejemplo: no me parece una operación atractiva desde el punto de vista del timing. Una venta simple de PUT OTM es una estrategia atractiva en valores que están cayendo por alguna circunstancia directa o indirecta (como el caso de BMW que sí me pareció muy interesante y planteé en este post), porque ahí es cuando la volatilidad está alta (es decir, la PUT que vamos a vender, está cara), y además el valor está sobrevendido. Apple será por lo tanto una oportunidad potencial a seguir en el futuro. Os dejo el gráfico de medio plazo, en velas semanales, donde las directrices alcistas son zonas clave en las que plantear estas ventas de PUT OTM.

¿Se imaginan una caída hasta los 90$? Esa es la base del (todavía actual) canal bajista, que sería un gran banderín de largo plazo (líneas rojas). La caída de agosto se paró en los 95$, nivel de retroceso del 38% de toda la subida desde mediados de 2011. Pero el nivel que más me gusta son los 100$ en cuestión: es la base intermedia del gran canal alcista de largo plazo (pendiente 19%), y la base intermedia del banderín o canal bajista corto plazo. Ambas directrices (la alcista de largo plazo y la bajista de corto) confluyen temporalmente a finales de enero de 2016. Obviamente, en ese momento venderíamos una PUT OTM más alejada, por ejemplo de 90$ y vencimiento septiembre 2016, ya se vería.

En definitiva, la clave es buscar una buena empresa de calidad, que nos convenza mucho (como el caso de BMW), y afinar luego el timing por técnico, como muestro en este gráfico. Ambos factores, combinados con la posibilidad de vender valor temporal, es donde se sitúa nuestra ventaja competitiva, nuestro valor añadido. Hay que ser consciente de nuestras fortalezas y debilidades, y después jugar nuestras cartas...

Nota: El próximo martes 1 de diciembre empieza mi CURSO DE OPCIONES online. Si te interesa, consulta aquí el temario y el horario, y apúntate ya.