La acción de Repsol presenta actualmente un signicativo descuento del 20% respecto a su valor contable de 19,21 € mientras que otras petroleras cotizan un 20% o más por encima de dicha magnitud. ¿A qué puede deberse esta circunstancia? En este artículo resumiré brevemente algunas posibles causas que he expuesto en un análisis sobre Repsol más amplio.

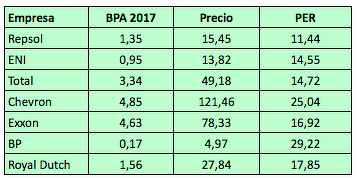

Si bien el beneficio por acción de Repsol ha caído un 18% entre 2012 y 2017, el de otras petroleras como Total, Royal Dutch Shell, Eni, British Petroleum, Chevron y Exxon se ha reducido entre un 47% y un 72%. Según el ratio PER (relación entre el precio y el beneficio por acción), Repsol está también sensiblemente más barata que dichas compañías, a pesar de que la calidad de los beneficios de la petrolera española fue elevada en 2017.

Hay que tener en cuenta que los 29.793 millones de euros del patrimonio neto atribuido declarado por la compañía incluyen 1.024 millones de euros de “otros instrumentos de patrimonio“. Se trata de una emisión de bonos subordinados garantizados emitidos en marzo de 2015 sin fecha de vencimiento determinada. La empresa “puede diferir los pagos de cupones, sin que ello suponga una causa de incumplimiento“. Por esta razón los bonos computan como recursos propios. Además, en el epígrafe “Resultados de ejercicios anteriores y otras reservas“ hay contabilizados 29 millones de euros en concepto de gastos financieros netos de impuestos de los bonos subordinados. Por tanto, el patrimonio neto atribuido a los accionistas es de 28.740 millones de euros en 2017, lo que corresponde a un valor contable de 18,53 €. Aun así, el descuento sigue siendo relevante.

Repsol cotiza sistemáticamente por debajo de su valor contable desde 2012, el año en que fue expropiada su filial argentina YPF. El contexto económico en los últimos años ha sido de recesión, caída de beneficios y alta volatilidad de los precios del petróleo mientras que el actual es de recuperación y estabilidad relativa en el mercado de crudo. La cotización de Repsol ha ido acercándose paulatinamente a su valor contable desde los mínimos de 2015 y esa tendencia se mantiene.

Lo que pesa como una losa sobre la cotización de Repsol es su significativo riesgo en Venezuela, país que vive en un estado de emergencia económica desde enero de 2016. La compañía española cifró su exposición partrimonial en el país centroamericano en 2.131 millones de euros en septiembre de 2017, en su mayor parte préstamos en dólares concedidos a sus filiales venezolanas, las cuales tienen problemas de liquidez. Repsol ya ha provisionado 695 millones de euros en su cuenta de resultados de 2017 por los riesgos de depreciación de activos y de crédito en Venezuela, la tercera parte de la exposición total. En los peores escenarios (una suspensión de pagos del Estado, una nacionalización o la imposibilidad de recuperar los créditos), el impacto en el valor contable podría ser de 1,37 € por acción.

Otro aspecto que penaliza a Repsol es que ha pasado de ser una compañía poco endeudada a estarlo bastante, o mucho para algunos inversores. El mercado suele demandar a las empresas relacionadas con materias primas un bajo nivel de endeudamiento ya que la volatilidad de los precios de las materias primas hace difícil mantener un nivel de beneficios recurrente. En 2006, la deuda financiera neta de Repsol fue igual a su beneficio operativo mientras que esa proporción fue de 6 veces en 2016 y de 3,5 veces en 2017.

Por último, a pesar de la importante mejoría en resultados y ratios de solvencia, Repsol sigue presentando una pobre rentabilidad corporativa. La ROE (rentabilidad sobre recursos propios) fue de solo el 7,12% en 2017 y la ROCE (rentabilidad del capital empleado), de solo el 6,29%, que además se compara desfavorablemente con un coste de la deuda del 4,74%.