Ubiquiti Networks ha sido hasta ahora (es pronto para cantar victoria) una de las mejores ideas de inversión que he propuesto en este blog y en la Cartera Value. Presenta resultados al cierre de la sesión del próximo jueves 9 de febrero, por lo que merece la pena repasar la situación actual. Las subidas en bolsa han continuado tras la última actualización que realicé hace unos meses, superando ya los 63$ por acción. En agosto señalé que sería demasiado precipitado vender a pesar de que acumular una revalorización del 80% en poco más de seis meses. En diciembre hice un repaso a los resultados extraordinarios que logró la compañía en el trimestre anterior, y di una serie de razones por las que quizás la cotización no se disparó definitivamente por encima de los 54$ en su momento. Con los datos en la mano de los últimos resultados, una revalorización adicional del 20-25% era bastante razonable.

Han pasado dos meses desde la última actualización y la cotización ha seguido subiendo hasta los 63,63$ (precio de cierre de ayer 06/02/17). Cómo no, muchos inversores se estarán preguntando si ya es hora de vender tras estas fuertes revalorizaciones. Mi opinión es que no, ya que el valor que puede generar esta compañía a estos precios supera a la mayoría de alternativas de inversión que yo conozco.

Obviamente, nunca se sabe qué va a suceder. Quizás los resultados del próximo trimestre decepcionan algo y la cotización corrige. A lo mejor, la tendencia de resultados continúa y los inversores despejan todas sus dudas sobre el negocio, provocando que la cotización se dispare hasta los 75-80$ por acción. Yo solo hablo de qué lado están las probabilidades. Y en este caso, considero que están al alza. Veamos por qué.

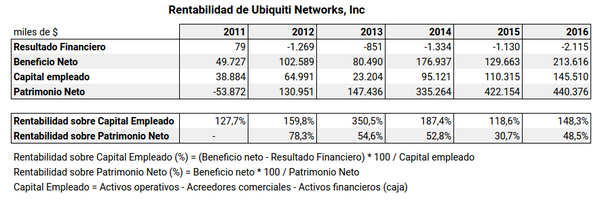

Una de las claves para entender todo el valor que esta compañía puede generar para sus accionistas en el futuro está en el concepto de rentabilidad sobre capital empleado. Este concepto muestra de forma aproximada cuál es la rentabilidad que obtiene la compañía por cada euro que emplea en el negocio, y por lo tanto, nos da una idea de la rentabilidad que puede obtener cuando reinvierte en su negocio ampliando mercados e introduciendo nuevos productos.

El modelo de negocio ha demostrado ser un éxito completo, razón última por la que logra rentabilidades por capital empleado superiores al 100%. Al operar sin apalancamiento y acumulando exceso de caja, la rentabilidad sobre fondos propios se queda alrededor de un 50%.

En otras palabras: si el modelo de negocio sigue funcionando bien, la compañía cotiza muy barata. Si Ubiquiti Networks logra un 35% de rentabilidad sobre fondos propios en las próximas líneas de negocio que abra, así como las actuales siguen creciendo, el potencial de crecimiento de los beneficios es enorme sin que la compañía esté tomando grandes riesgos. La semana anterior expliqué a fondo el impacto de la capitalización compuesta en el caso de compañías que logran reinvertir sus recursos de forma muy rentable a lo largo del tiempo. Y este es uno de los aspectos olvidados por muchos analistas e inversores a largo plazo que solo se fijan en la rentabilidad presente o el múltiplo sobre beneficios actual (PER). Sin tener en cuenta que Ubiquiti Networks está logrando un 50% de rentabilidad sobre fondos propios sin utilizar apalancamiento financiero, no es posible entender nada sobre el futuro de la compañía.

La otra gran clave es su descuento presente. Este ha descendido tras las subidas en bolsa, pero sigue siendo muy atractivo. Es decir, la cotización actual no refleja el gran valor que hemos observado anteriormente. En el ejercicio fiscal de 2017 podría lograr un beneficio de 280 millones de $ (un crecimiento del 33%) extrapolando los últimos resultados, que podrían ser aún mejorados gracias al éxito que está teniendo el último producto lanzado AmpliFi. La compañía mantiene un exceso de caja de alrededor de 373,5 millones de $, que descontando el posible coste fiscal de repatriar la caja fuera de Estados Unidos podrían quedarse en 280,12 millones de $. La compañía vale en bolsa al cierre de ayer 07/02/17 alrededor de 5.230 millones de $.

Con estos datos ya podemos calcular la relación beneficio - precio actual, dividiendo el beneficio entre la capitalización una vez descontado el exceso de caja. Actualmente, la rentabilidad actual o descuento presente de Ubiquiti Networks es del 5,76%. Considerando un beneficio algo menor por prudencia, obtendríamos una rentabilidad presente algo más baja, pero no cambia demasiado el asunto. La clave es que es una rentabilidad elevada para una compañía que está demostrando ser un supernegocio, de esos que logran reinvertir sus recursos a tasas superiores al 30% de forma permanente. Esto implica la posibilidad de un crecimiento rápido de los beneficios a largo plazo, tal y como expuse en el artículo anterior analizando el impacto de la rentabilidad en la reinversión de recursos.

En mi opinión, una compañía con estas cualidades debería cotizar ahora mismo con una rentabilidad presente de alrededor del 4% siendo prudentes, reflejando el gran potencial de crecimiento a largo plazo, pero también dejando una rentabilidad superior a la tasa de inflación para cubrir el riesgo de que el negocio no vaya tan bien como lo esperado. Esto implicaría revalorizaciones adicionales de aquí en adelante para Ubiquiti Networks muy significativas. Hagamos un ejercicio de imaginación: si la rentabilidad presente fuese del 4,5% (PER = 22,22), la compañía valdría en bolsa un 24,32% más. Si la rentabilidad presente fuese del 4% (PER = 25), la cotización sería un 39,19% mayor. Estas son algunas de las referencias. En última instancia, todo depende de que el negocio lo siga haciendo bien. A pesar del riesgo inherente al mundo mercantil, el potencial al alza es importante con supuestos razonables. Este es el motivo por el que considero que las probabilidades están del lado de los inversores al alza en este valor.

El modelo de negocio de esta compañía fue analizado a fondo en la Cartera Value en la primavera de 2016, aunque algunos de los puntos claves los mostré en este artículo en inglés en Seeking Alpha cuando la cotización tocó mínimos por debajo de los 30$ por acción.

Cartera Value: Si está interesado en el análisis de compañías desde una perspectiva de largo plazo, no dude en visitar la página de información de la Cartera Value.

Artículos relacionados:

- Vender Ubiquiti ahora es demasiado precipitado

- ¿Por qué no termina de despegar la cotización de Ubiquiti Networks?

- Poniendo en una balanza la relación beneficio precio (PER) y la rentabilidad sobre capital empleado

- La importancia de calibrar las herramientas del inversor

Enrique ya me tienes como seguidor en seekingalpha.

Gracias por compartir y solo añadir que yo sin conocer apenas el modelo de negocio lo que si se es que sus productos tienen una gran reputación en el mundo WIFI.

Saludos.

Ojalá dieras algún curso de análisis Enrique, estaré pendiente por si te decides. Chapeau por haber encontrado Ubiquiti y saberte mantener en el valor, prediciendo desde el análisis el desarrollo en el tiempo.

Buenas...

Vaya caída, que es lo que no ha gustado al mercado si siguen aumentando ventas en un 30% o más...

Y sin embargo Activision ha hecho lo contrario con unos datos peores de lo estimado por el mercado o eso me ha parecido leer, aunque eran resultados récord.

Un abrazo.

En respuesta a Antonio Medina

Así es el mercado, son cosas que uno no puede controlar, sin embargo, con el tiempo si estás en lo correcto todo vuelve a su lugar.

Los resultados de ubiquiti son buenos, han sacrificado algo de margen bruto para mejorar la distribución. Esa reacción es exagerada. Y además hay razones para pensar que los ingresos seguirán mejorando trimestre a trimestre (nuevos productos, nuevos mercados para los productos ya existentes).

Un saludo.

En respuesta a Enrique García Sáez

Enrique creo que tu no haces apenas caso al tema de insiders... Pero hasta donde yo se, Ubiquity es una compañía que apenas tiene movimiento de insiders, al menos así lo atestigua nasdaq.com donde solo aparecen ventas.

Yo la verdad que no he entrado y es posible que entre aprovechando esta rebaja... No quise entrar antes ya que tras resultados es un poco lotería el movimiento posterior.

Un abrazo.

En respuesta a Antonio Medina

El 65% de las acciones son de Robert Pera, fundador de la compañía y antes ingeniero de Apple. Las ventas de acciones son de empleados que reciben una parte de su sueldo en acciones. Algunos no están interesados en tener las acciones y quieren liquidez, por eso van vendiendo de forma periódica. Pero en términos generales, la empresa ha recomprado más acciones propias de las que ha distribuido como pagos. Es más, suele hacer recompras en puntos de pesimismo con muy buen timing.

Un saludo.

Muchas Gracias Enrique.

Ya imaginaba, supongo que hacen Buybacks que no aparecen como compra de insiders.

Un placer comunicarte contigo.

En respuesta a Antonio Medina

Las recompras no se saben hasta que se presentan resultados (creo), sin embargo, cuando amortizan acciones comienza a descender el número de acciones en circulación oficiales y alguno se da cuenta y lo comenta.

En cualquier caso no es seguro que compren a este nivel, aunque podría ser. Las mayores recompras se realizaron entre los 25$ y los 35$. La compañía tiene un exceso de caja de casi 400 millones de $, algo más de la mitad estará en USA a ojo de buen cubero. A veces emiten deuda para no repatriar los fondos en el extranjero y poder recomprar acciones.

Gracias de nuevo.

En breve tengo que probar la Cartera Value que contigo seguro que será muy buena.

Eres un lujo para los que estamos aprendiendo.

En respuesta a Antonio Medina

Gracias, recuerda que existe la posibilidad de suscribirse un mes gratis.

http://www.inbestiapro.com/carteravalue.html