Quiero compartir con vosotros un experimento sencillo que he visto en un vídeo y que me ha hecho reflexionar.

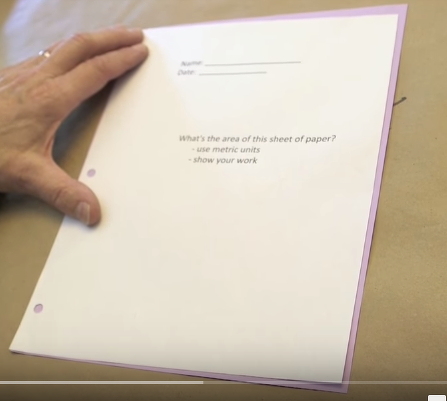

Un simpático profesor les dio una hoja de papel y una regla a sus alumnos y les pidió algo tan simple como que calcularan el área. Fácil ¿no?

Pues no. Y el experimento muestra muchos de los errores que cometemos al tratar de encontrar una solución concreta aun problema. Este es un caso sencillo y con todos los datos a la vista pero imaginemos algo tan complejo e incierto como realizar una estrategia de entrada/salida de los mercados de Renta Variable.

Lo primero de todo es que saltamos a las conclusiones sin examinar correctamente el enunciado. En el caso del área la hoja de papel asumimos que es el área de “la cara” de la hoja y la respuesta obvia es multiplicar ancho por largo.

Pero también hay un área en el reverso. Y si queremos ser exactos, aunque muy pequeña también existe un área debida al grosos de la hoja.

Cuando creamos una estrategia para entrar o salir de un mercado, deberíamos planteamos preguntas como: ¿Con que capital vamos a entrar o salir? Hemos asignado un capital para ello, o directamente todos nuestros ahorros o incluso nos apalancamos…. ¿Cual es el momento de esa entrada o salida? Estamos usando un método estricto tipo stop-loss, realizamos entradas / salidas periódicas, lo hacemos “a final de mes”…

1.-Es muy importante eliminar la ambigüedad de los términos de nuestra estrategia.

Otro problema es que se nos pasan por alto los detalles, incluso los obvios. En la hoja no tuvimos en cuenta que hay unos agujeros que “no cuentan” para el área.

Igualmente en nuestra estrategia de mercado se nos pueden pasar por algo muchos detalles como las comisiones o la capacidad de (o tiempo necesario para) operar de forma precisa.

2.-Los detalles son importantes.

Otro problema importante es dar por sentado las premisas. En el caso de la hoja de papel que medimos, damos por sentado que es rectangular como “todas las hojas”. Pero no lo es, es un trapecio. Una sencilla medición de todos los lados nos hubiera bastado para comprobarlo. O simplemente comprobarlo con un hoja rectangular.

De igual modo en nuestras estrategias de mercado muchas veces nos basamos en análisis o datos que damos por buenos sin ninguna prueba.

3.- hay que comprobar siempre nuestros datos hasta la fuente.

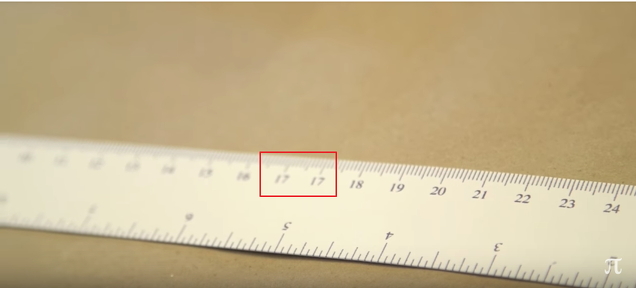

Y un problema más grave es que a veces se nos escapan errores “de bulto”. En el caso de nuestro excéntrico profesor tuvo la mala leche de darles a sus alumnos una regla mal graduada.

En el caso de las estrategias de mercado quizás estemos usando tanto de forma técnica como fundamental “reglas mal graduadas”. Bien porque carecen de causalidad y basamos las medidas en simples coincidencias (¿divergencias?) o porque dicha causalidad no es aplicable en el entorno actual y estamos usando una métrica del pasado (¿CAPE?).

4.- Debemos asegurarnos que nuestros métodos de medición son correctos y adecuados al entorno que estamos midiendo.

Os dejo con el video. Está en ingles, si alguien lo encuentra en español por favor que lo deje en los comentarios.