Hemos vivido un par de años extraños, con situaciones impensables desde hace décadas, condicionados por la pandemia, que ha condicionado los hábitos sociales y la economía. La situación se ha ido aclarando, y parece muy improbable que revivamos situaciones como confinamientos y saturaciones hospitalarias como en el año 2020.

Sin embargo, queda todavía mucha incertidumbre sobre el escenario que se dibujará en 2022, sobre todo con respecto a la evolución de la pandemia, reflejada en la aparición de nuevas variantes, como la reciente OMICRON, y su efecto sobre la transmisibilidad y patogenicidad asociada, que a su vez puede condicionar restricciones de movilidad con efectos sobre la economía.

Personalmente pienso que la nueva variante puede suponer un paso más en la adaptación del virus a su huésped, como lo demuestra el hecho de una mucha mayor transmisibilidad y que simultáneamente parece que da lugar a una menor patogenicidad (con reservas, ya que puede estar enmascarada por la vacunación), y siempre teniendo en cuenta que ello no implica que esta sea la última variante que veamos.

Y otro es el tema de la inflación, condicionada fundamentalmente por los cuellos de botella del transporte y el precio de la energía, y cuya evolución en el tiempo sigue siendo una incógnita, a pesar de que los bancos centrales trabajan con escenarios en que la inflación actual remitirá a medio plazo, como a finales del primer semestre de 2022.

Este hecho es importante, porque los bancos centrales jugarán un papel importante en el devenir de los mercados, ya que la política monetaria, primero tapering, y posteriormente subidas de tipos, se encontrarán condicionados por la evolución de la inflación, y probablemente por el elevado nivel de deuda pública acumulado durante la pandemia.

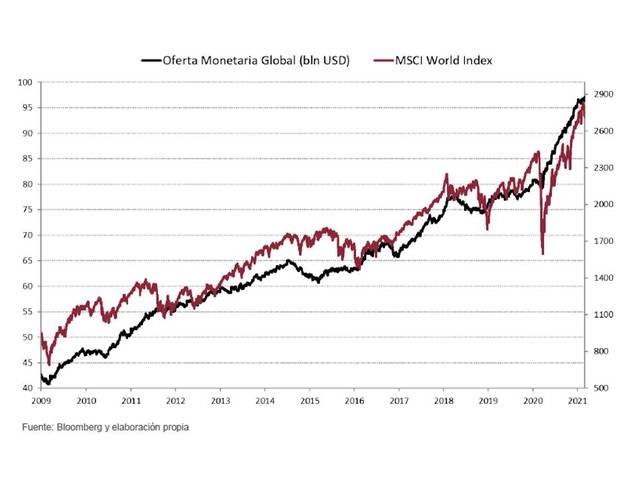

En cualquier caso, el tapering será progresivo, lo que implica que aunque el volumen de compras se reducirá creciendo el balance de los bancos centrales a menor velocidad, el balance de los bancos centrales seguirá incrementándose, siendo importante destacar la relación existente entre la oferta monetaria y la evolución del MSCI World Index (figura siguiente).

Figura.- Renta 4.- Análisis de estrategia para 2022

Y en cuanto al cambio de política de los bancos centrales, es previsible quizá que observemos un cierto nivel de dominancia fiscal, o si se prefiere connivencia entre tesoro público y banco central, para no perjudicar excesivamente los presupuestos públicos dados los elevados niveles de deuda pública.

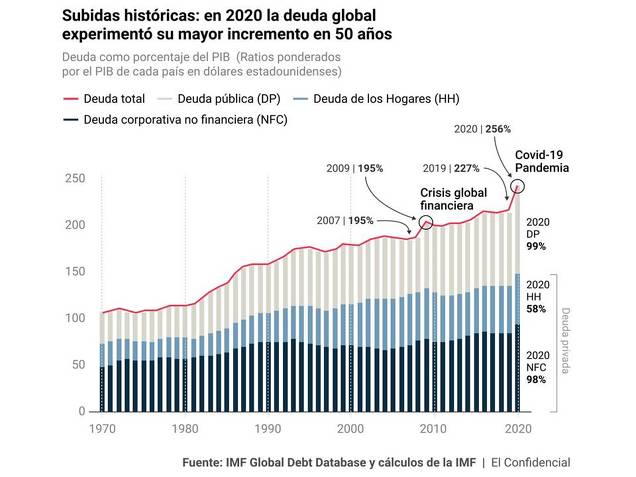

La deuda global, pública y privada, ha alcanzado los 226 bill de $, equivalente al 256% del PIB (figura siguiente), siendo de especial interés la evolución de la deuda pública, especialmente la estadounidense y la del área euro, zona en la que en todos los países se ha incrementado la deuda pública, si bien en varios de ellos esta permanece por debajo del límite del 60% del PIB.

Figura.- El gráfico que asusta y que ha dejado al planeta en manos de los bancos centrales

Motivo por el que las potenciales subidas de tipos quizá se alarguen en el tiempo más de lo deseable. Todo dependerá de la evolución de la inflación. Y de momento, la inflación se ha elevado de forma significativa, tanto en USA como en el área euro . Y en el corto plazo se encontrará condicionada por los cuellos de botella en el transporte y el precio de la energía. En el transporte, tanto por el suministro de inputs como los retrasos en suministrarlos.

Si bien la presión sobre la inflación puede atenuarse al desplazarse el consumo de manufacturas a servicios, permitiendo la relajación de las cadenas de valor globales. Al mismo tiempo que pueden persistir factores deflacionarios de fondo como la automatización, la globalización y el envejecimiento.

En cualquier caso, la cuestión es que si se relaja el objetivo de inflación, se puede perder el anclaje de inflación de los bancos centrales favoreciendo efectos de segunda ronda, principalmente derivados del mercado de trabajo, especialmente en USA. Y además, en este escenario de elevada inflación, aunque los bancos centrales suban los tipos nominales, los tipos reales seguirán siendo negativos. Es decir, el inversor en renta fija perderá dinero.

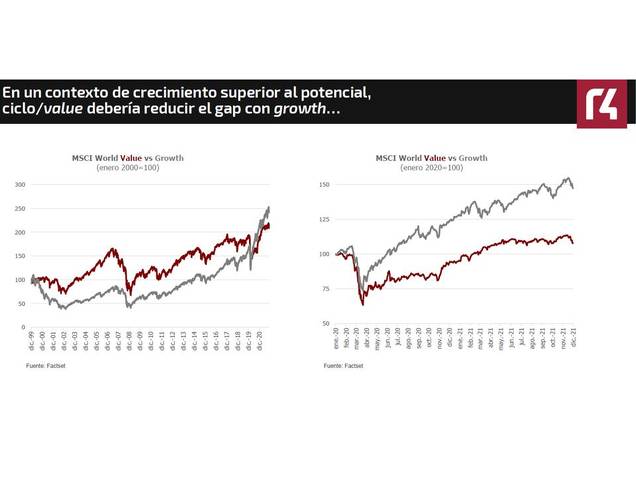

Y en esta situación, la bolsa parece mejor opción. Sobre todo las empresas que presenten poca deuda y puedan repercutir precios en sus productos finales; siempre y cuando la demanda se mantenga. Y en ello puede influir el ahorro generado durante la pandemia, salvo que la incertidumbre económica induzca a preservar el dinero para el futuro. Indicando Renta 4, en cuanto al asset allocation, que es conveniente ponderar valores Value sobre Growth para cerrar el gap abierto entre ambos.

Y en cualquier caso, sería interesante disponer de liquidez para entrar en caídas puntuales, ya que el que se mantenga la tendencia alcista no implica que no se produzca correcciones.

Por tanto, un escenario central podría considerarse un crecimiento algo superior a moderado como resultado de la recuperación de la pandemia, con una inflación contenida a medio plazo que permitiría evitar repetidas subidas de tipos. Un escenario además ideal para contener la deuda pública.

Sin embargo, también nos podemos encontrar con escenarios alternativos, mejores y peores. El mejor se traduciría en la resolución de los cuellos de botella relajando la inflación y permitiendo el crecimiento. Y el peor se traduciría en un escenario de estanflación.

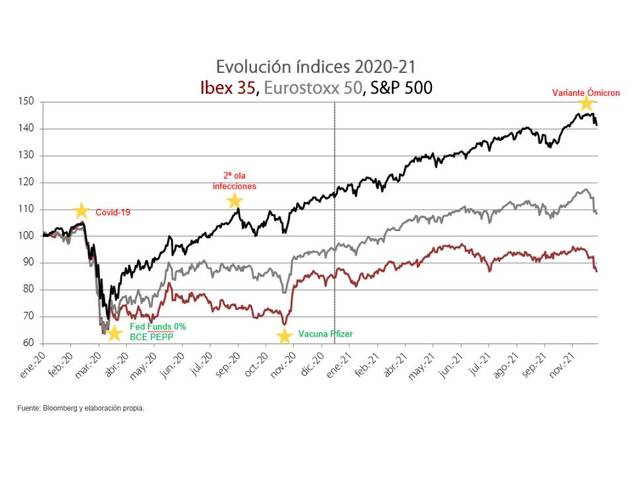

Y en cualquier escenario, también el entorno geográfico y los sectores a invertir deben ser seleccionados. Y en este sentido, el timeline de Europa, según el análisis de estrategia, muy recomendable, de Renta 4 para 2022, se encuentra retrasado con respecto a USA (figura siguiente), motivo por el que este banco recomienda sobreponderar Europa. A lo que quizá habría que añadir que espera una depreciación del dólar frente al euro, lo que relajaría las presiones inflacionistas en el área euro contribuyendo a retrasar subidas de interés.

La depreciación del dólar, según Renta 4, se producirá por varios motivos: reducción del diferencial de crecimiento entre USA y el área euro, posible aceleración de retirada del QE del área euro al mismo tiempo que el control de la inflación no eleva los tipos USA, y el diferencial en el superávit en la balanza por cuenta corriente entre USA y el área euro.

Además del hecho de que los fondos NGEU estimulen las economías. Aunque siempre vigilando la eficiencia en su utilización, ya que estos hay que devolverlos y es necesario que su coste sea inferior a su rentabilidad.

Por tanto, podemos pensar en principio, que el año 2022 puede ser también un buen año para los mercados bursátiles, aunque no debemos olvidarnos de vigilar el mercado y ser prudentes. Suerte a todos en el año entrante.